El propósito del presente ensayo es analizar la estructura tributaria vigente en el país durante las últimas décadas, brindando énfasis en los Impuestos a la Renta y al Patrimonio a las Personas Naturales y Jurídicas en términos de tratos diferenciales discriminatorios, tarifas nominales y efectivas, según niveles de Ingreso y Patrimonio, y de acuerdo con el carácter del Contribuyente y con los sectores y subsectores de actividad en el caso de las Personas Jurídicas, y al Impuesto al Valor agregado IVA.

Además, se estudia el impacto de la tributación directa en la distribución de Ingresos Antes y Después de Impuestos, con el fin de caracterizar su papel en la reducción de la inequidad y la exclusión social en Colombia.

Por último, se incluyen algunas reflexiones sobre lineamientos básicos de una reforma estructural para alcanzar una política tributaria incluyente, equitativa y eficiente en una perspectiva duradera.

- Tributación Directa e Indirecta

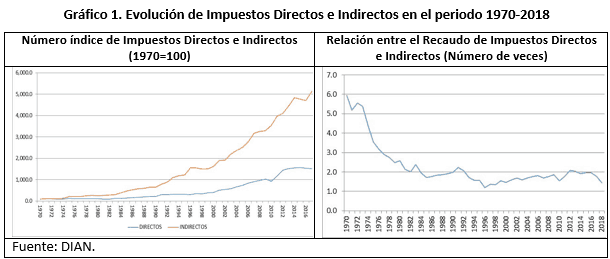

Desde hace varias décadas el aumento de los ingresos Fiscales del Gobierno nacional se ha fundado crecientemente en los Impuestos Indirectos ya que el IVA (Interno y Externo) ha aumentado mucho más que el Impuesto sobre la Renta y complementarios. Es así como desde principios de la década de los 70s la política tributaria ha buscado cerrar la brecha entre el Impuesto de Renta y el IVA Interno.

Como consecuencia, la relación entre el Recaudo de los Impuestos Directos (Renta, CREE, Patrimonio y Riqueza) y los Indirectos (IVA Interno, Gasolina y Consumo) descendió drásticamente del 6,0 en 1970 al 1.3 en 1996, manteniendo desde entonces una cierta estabilidad hasta ubicarse en 1.4 en 2017 ($31 billones/$22 billones), en comparación con una relación superior a 4.3, en promedio, durante la década de los 70s (Gráfico 1).

1.1 Impuesto sobre la Renta y Complementarios

Uno de los impuestos sobre el cual se introducen frecuentemente reformas ha sido el Impuesto sobre la renta y Complementarios. Este Impuesto representa cerca del 50% del recaudo fiscal del Gobierno nacional, de ahí que cualquier cambio que sobre él se realice tiene una importante repercusión sobre las finanzas públicas nacionales. El Impuesto se recauda sobre las Personas Naturales y sobre las Empresas, las denominadas Personas Jurídicas.

En las dos últimas reformas fiscales (2016 y 2018) el discurso dominante ha sido el de reducir la Tarifa Impositiva Nominal de las Empresas y aumentar la de las Personas Naturales, con la presunción que de esa manera se promovería la inversión y la generación de empleo, y se contribuiría a mejorar los impactos distributivos de la tributación directa.

En efecto, entre las modificaciones introducidas por la Ley de financiamiento aprobada el pasado diciembre de 2018 por el Congreso de la República (Ley 1943 de 2018) se destacan los cambios en materia del Impuesto sobre la Renta y Complementarios de las Personas Jurídicas en aspectos tales como las Deducciones, las Rentas Exentas y la Tarifa General.

Es así como se establece una reducción del 33% al 30% de la Tarifa General durante el periodo 2019-2022 (artículo 80 de la Ley 1943 de 2018). Como caso particular, se dispone que las entidades del sector financiero que posean una renta igual o superior a los 120 mil UVT deberán liquidar el impuesto a las tarifas del 37%, 35% y 34% para los años 2019, 2020 y 2021, respectivamente.

De igual manera, se amplía el ámbito de los Ingresos no Constitutivos de Renta para las Personas Jurídicas, entre ellos: i) créditos obtenidos en el exterior, ii) ingresos derivados de los servicios técnicos de reparación y mantenimiento de equipos prestados en el exterior, iii) ingresos obtenidos por la enajenación de mercancías extranjeras de propiedad de sociedades extranjeras, iv) dividendos distribuidos por sociedades pertenecientes al régimen de compañías holding colombianas, v) primas en colocación de acciones distribuidas por sociedades pertenecientes al régimen compañías holding colombianas.

Así mismo, se extienden las deducciones a la totalidad de los Impuestos, Tasas y Contribuciones pagadas durante el año gravable. En el caso del Gravamen a los movimientos Financieros será deducible el 50% y en el del Impuesto de Industria y Comercio será deducible el 100% a partir de 2022, comenzando con el 50% en 2019.

Del mismo modo, la Ley 1943 de 2018 derogó el artículo que no permitía descontar el IVA por la adquisición o importación de activos fijos, de tal manera que a partir de 2019 el IVA que se cancele por la compra de cualquier activo fijo podrá ser descontado de la declaración.

En el caso de las Personas Naturales los cambios se circunscriben a la eliminación de las cédulas (unificación), a la adición de tres nuevas Tarifas Marginales (35%, 37% y 39%) y a la modificación de las Tarifas Especiales para los dividendos. Así mismo, se otorga un tratamiento especial a las Rentas de Trabajo de las Fuerzas Militares y a los gastos de Representación de rectores y profesores de universidades públicas.

Es de mencionar que respecto a la unificación de cédulas, más adelante en la sección 3.1 se muestra cómo esta medida favoreció a las Rentas de Capital y no Laborales.

- Personas Naturales

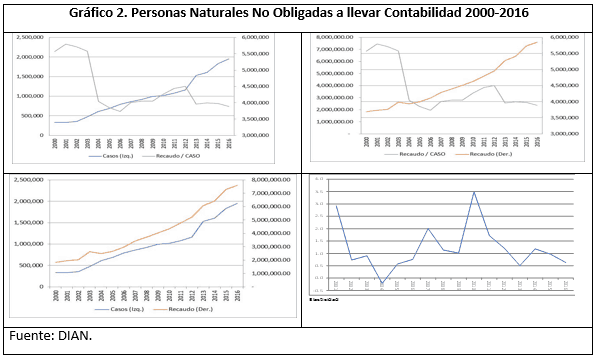

En el Gráfico 2 se observa el comportamiento del número de contribuyentes[1], del recaudo real a precios de 2018 y de la productividad del recaudo (Recaudo/Contribuyentes) para las Personas Naturales.

Se destaca, por una parte, que la tasa de crecimiento promedio en el periodo 2000-2016 del número de contribuyentes fue del 11,8%, la del recaudo del 9,3 % y de la productividad del impuesto del -2,2 %. Y por otra, que el esfuerzo real por cada nuevo contribuyente, medido a través de la elasticidad recaudo por contribuyente, resultó decreciente en varios años. Es así como a principios del 2000 cada contribuyente le aportaba al fisco cerca de 5,6 millones de pesos de 2018, y de acuerdo con los últimos registros administrativos de la DIAN, este monto asciende actualmente a apenas unos 3,9 millones de pesos de 2018. En suma, la administración tributaria cuenta hoy con un mayor número de Personas Naturales contribuyentes a fiscalizar (cerca de 2 millones), pero con un menor recaudo por declarante.

A este respecto cabe recordar que con la Ley 1607 de 2012 se redujo el monto de ingresos requeridos para declarar. En efecto, entre 2012 y 2013 se pasó de $106,1 millones a $37,5 millones (MFMP, 2018, pág. 464).

A su turno, no sobra señalar que de los cerca de $8 billones recaudados por el Impuesto a la Renta y Complementarios a cargo de las Personas Naturales, el 84% se realiza con base en las contribuciones realizadas por las Personas Naturales no obligadas a llevar contabilidad. Adicionalmente, las Personas Naturales son responsables de cerca del 25% del Recaudo Total del Impuesto sobre la Renta.

Además, es de resaltar la evolución de la productividad del Impuesto a las Personas Naturales en plena crisis económica (2008-2009), la cual permitiría calificar, en buena medida, como pro-cíclica a la política tributaria en periodos recesivos para este conglomerado de contribuyentes.

- Personas Jurídicas

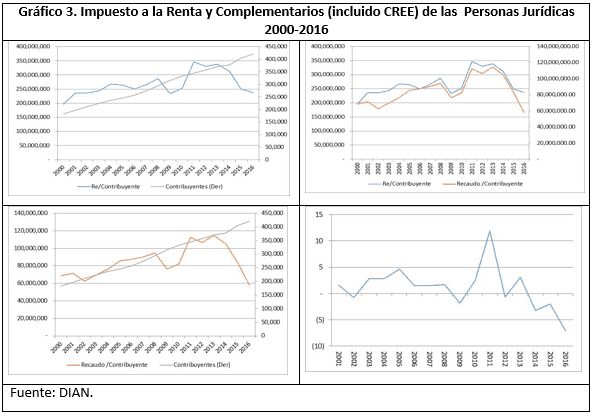

En el caso de las Personas Jurídicas, un hecho determinante relacionado con el crecimiento del recaudo, el recaudo por contribuyente y su elasticidad, está asociado con la eliminación de la no tributación a la inversión en activos fijos en 2010 y la introducción del Impuesto sobre la Renta para la Equidad (CREE) en 2012. En efecto, en 2010 la deducción por inversiones en activos fijos declaradas sumó $11,3 billones (15 billones de pesos del año 2018) y pasó a representar apenas $1,8 billones (2,3 billones de pesos de 2018) en 2011.

Ahora bien, para garantizar la consistencia de la serie durante el periodo de análisis, así como los indicadores a analizar, el Impuesto sobre la Renta para la Equidad (CREE) se sumó al recaudo del Impuesto a la Renta y Complementarios para los años 2013, 2014 y 2015, sin olvidar que la base gravable (Re) del primero es un tanto mayor a la del segundo; en otras palabras, se mantuvo la base gravable (Re) declarada para la liquidación del Impuesto sobre la Renta y Complementarios, así como el número de declarantes.

El Gráfico 3 muestra que el aumento del recaudo fiscal durante el periodo se debió fundamentalmente a la eliminación de las deducciones por inversión en activos fijos que se instauró en 2010, más que por el aumento del número de contribuyentes, que alcanzó el 5.5% en promedio. Y con la particularidad de que la elasticidad del recaudo respecto al número de contribuyentes ha sido negativa en el último quinquenio.

En su conjunto, de acuerdo con las últimas declaraciones de renta presentadas a la DIAN, el reconocimiento del Impuesto a la Renta y Complementarios a cargo de las Empresas fue de $22,8 billones, 2.7 veces más que el correspondiente a las Personas Naturales.

De otra parte, es de resaltar que debido a la multiplicidad e importancia de tratamientos diferenciales entre sectores y subsectores en el Impuesto a la Renta de las Personas Jurídicas (como se detalla en la sección 2.1), la tasa de evasión promedio del Impuesto se ubicaría cerca del 39%[2].

1.2 El Impuesto al Valor Agregado IVA

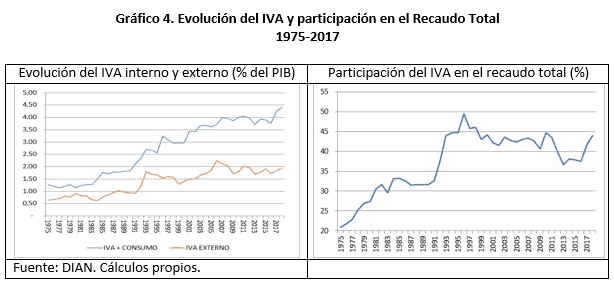

El IVA es el principal Impuesto Indirecto en el país en términos de Recaudo, que observó un incomparable crecimiento desde finales de la década de los 80s, al punto de haberse logrado aumentar su recaudo en pesos corrientes en más de seis veces entre 1990 y 2017. En efecto, el recaudo total del IVA ascendió a $62 billones en 2018 (6.3% del PIB) y llegó a representar el 44% del Recaudo Total en el país.

1.2.1 Componentes del IVA y su evolución

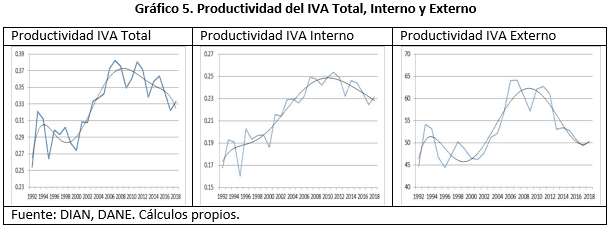

El Impuesto al Valor Agregado (IVA) tiene dos componentes: el interno y el externo –que grava las importaciones–. El IVA Interno corresponde al 70% y el Externo al 30% (Gráfico 4).

Para calcular la productividad del IVA se utilizaron las tarifas generales y se tuvieron presente el consumo tanto de los hogares como del gobierno en el caso del IVA Interno, y de las importaciones en el caso del IVA Externo.

Se destaca que la productividad del IVA presentó una tendencia creciente entre finales de la década de los 90s y el 2008 –ascendiendo del 0.28 al 0.37–, para desde entonces revertirse observando una tendencia descendente hasta el 2018 –bajando del 0.37 al 0.33–, a pesar de haberse ampliado la base y aumentado la Tarifa General del 16% al 19%.

Es de resaltar que la productividad del IVA Externo es mayor al del IVA Interno a lo largo de las tres últimas décadas (Gráfico 5).

La productividad del IVA en Colombia es una de las más bajas no sólo de América Latina sino del mundo, en la medida en que la productividad promedio en la OECD es del 54%, en Chile del 60%, en Panamá del 56%, en Brasil del 53%, en Perú y Bolivia del 43%, en comparación con Colombia del 33% en el año 2018. Ello es debido fundamentalmente tanto a la importancia de ámbito de los bienes exentos y excluidos como a la profundidad de la evasión y elusión. En efecto, “Colombia presenta altos índices de evasión tributaria. Los estimativos oficiales de evasión en el caso del IVA estarían alrededor del 23%, pero cálculos más recientes del Fondo Monetario Internacional sugieren que (podría llegar incluso hasta) el 40%”[3].

En general, cabe señalar algunos elementos característicos del IVA, entre ellos:

(i) El IVA ha sido uno de los impuestos más dinámicos del sistema tributario colombiano desde comienzos de la década de los 80s.

(ii) Al calcularse una Tarifa Implícita del IVA a partir de las declaraciones del impuesto y de la relación entre el Total Impuesto Pagado o Facturado y el Valor Total de Compras Internas e Importaciones Brutas, se observa que sería apenas del orden del 8%, en comparación con la Tarifa General vigente del 19%, debido a la importancia de las Compras Internas y de las Importaciones de bienes y servicios no gravados (48%). De las restantes Compras e Importaciones de bienes y servicios, las gravadas a la Tarifa General representan el 46% de las Compras e Importaciones Totales. En otras palabras, de la base gravable potencial solamente la mitad está efectivamente gravada.

(iii) Ante estas circunstancias, sería de prever la Tarifa General del IVA podría reducirse a menos del 10% si se eliminaran los bienes y servicios actualmente no gravados, facilitándose con ello la administración de Impuesto. Sin embargo, la ampliación de la base gravable del IVA no debería abarcar la canasta familiar básica por sus perversos impactos regresivos en la distribución del Ingreso, como se muestra en la siguiente subsección, teniendo que recurrirse a otros mecanismos como, por ejemplo, un Impuesto Presuntivo al Consumo de dicha canasta básica en el caso de las familias de los deciles más ricos de la población para evitar su injustificado favorecimiento por la no inclusión de la canasta familiar en las base gravable del IVA.

1.2.2 Impacto del IVA a la canasta básica en el Ingreso Familiar por deciles

Si se descontara del Ingreso Familiar la parte que corresponde al Gasto básico que debe realizar una familia (los gastos para obtener los bienes básicos necesarios como la alimentación, la vivienda, entre otros), seguramente se podrá observar cuán regresivo es el Impuesto IVA a la canasta básica, al representar una proporción mayor para las familias de Ingresos Bajos y Medios que para las familias de Mayores Ingresos.

En efecto, si se supusiera que todo el Ingreso de los deciles 1, 2 y 3 se gastara en la canasta básica, y que cerca del 70% de esa canasta no se encuentra gravada a la tarifa general del IVA del 19%, entonces el peso del IVA en los Ingresos de esas familias sería aproximadamente el 4.8%. Si esa canasta se gravara en su totalidad a la tarifa general del 19%, entonces el peso del Impuesto al Valor Agregado en su Ingreso ascendería al 15.3%.

En el caso de las familias de Ingresos Medios, la situación es un tanto diferente. Con base en la información de la Encuesta de Presupuestos, estas familias ahorran un 10% de su Ingreso. Dado que el 65% de la canasta básica de este grupo de ingresos no está gravada a la tarifa general del IVA (19%), entonces el peso del IVA sería del orden del 5.1%. Ahora bien, si se gravara toda la canasta de Ingreso Medio al 19%, el peso del IVA en su Ingreso sería del 14.4%. Así pues, resulta claro el deterioro del bienestar en las clases Medias de Ingreso.

En contraste, para las clases de Ingresos Altos el valor del IVA a su canasta básica apenas alcanzaría a un 6% de su respectivo Ingreso.

He ahí precisamente el carácter eminentemente regresivo de la imposición del IVA a la canasta familiar básica.

- Tributación de las Personas Jurídicas

2.1 El Impuesto sobre la Renta y las Exenciones

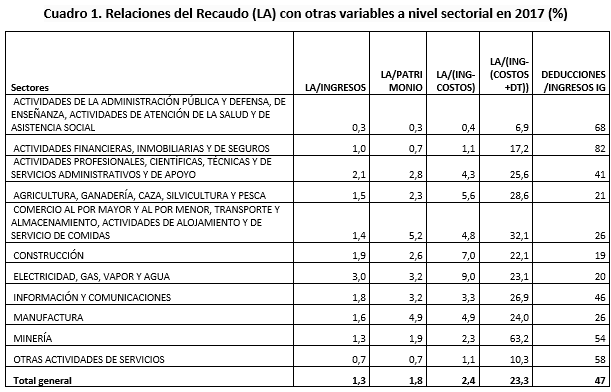

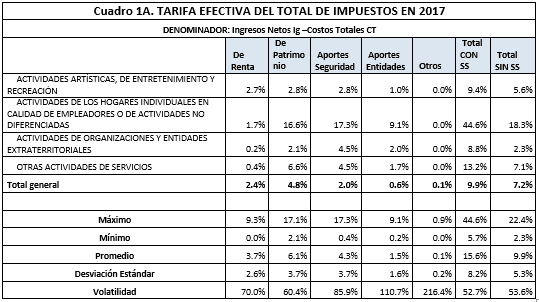

El Impuesto sobre la Renta Líquida Gravable a una Tarifa Nominal del 25%, creció un 5,15% en 2017 al pasar de $21,7 billones en 2016 a $22,81 billones en 2017. Los Impuestos pagados por las Personas Jurídicas correspondieron al 1.3% de sus Ingresos Brutos; al 1.8% de su Patrimonio Líquido y al 2.4% de sus Ingresos menos sus Costos Totales de producción.

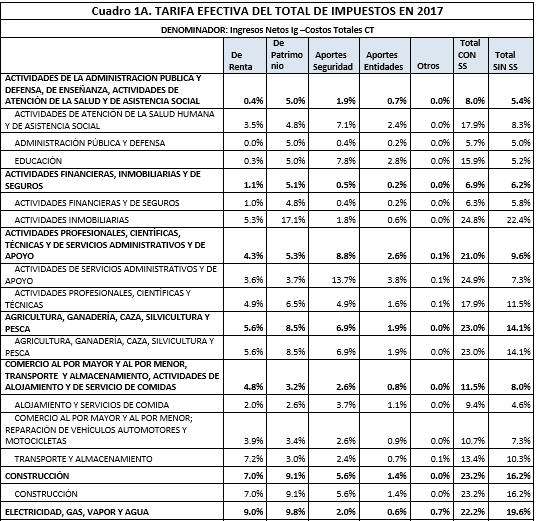

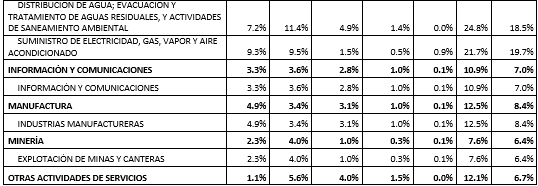

Como se observa en el Cuadro 1, tal situación no es homogénea entre sectores: por ejemplo, tales proporciones en el caso del sector minero fueron cercanas a las del promedio nacional; a diferencia, tales proporciones fueron sustancialmente mayores en el caso del sector de la construcción alcanzando al 1.9%, 2.6% y 7.0%, respectivamente.

Al interior de los sectores, las proporciones también presentan diferencias. Por ejemplo, el pago del Impuesto respecto al Ingreso Bruto fue de 1.5% en el caso del subsector extracción de petróleo crudo; 2.7% en el subsector de extracción de hulla (carbón de piedra), y de 0.4% en el de extracción de minerales de níquel y extracción de otros minerales metalíferos no ferrosos.

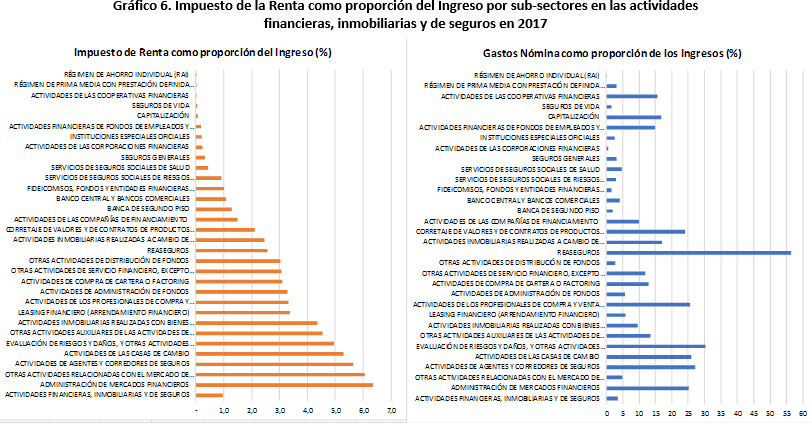

Algo similar sucede en el sector de “actividades financieras, inmobiliarias y de seguros”, en el que el Impuesto representa una baja proporción de los Ingresos a nivel cada sub-sector (Gráfico 6). Según declaración de renta, el subsector de “Banco Central y Bancos Comerciales” tuvo un Ingreso promedio de $5,5 billones y el Impuesto pagado representó el 1,1 por ciento de su Ingreso promedio.

De los 142 casos reportados en las declaraciones de renta que pertenecen al subsector de “Actividades de las Corporaciones Financieras”, su Ingreso promedio fue de $162 mil millones, y el Impuesto pagado fue equivalente al 0.2% del Ingreso.

Estos niveles de tributación de las empresas, así como el peso específico que tiene la tributación sobre sus ingresos (1.3%), contrasta con la situación que se deduce para los asalariados según las declaraciones de renta de las Personas Naturales obligadas a llevar contabilidad, para quienes se logró un nivel promedio del 5% de su Ingreso.

2.2 Las Exenciones Fiscales

Las diferencias entre la Tarifa Nominal del 25% y las Tarifas Efectivas a nivel de sector, como las anteriormente descritas, están asociadas no solo con los privilegios fiscales otorgados a través de las diferentes reformas tributarias aprobadas por el Congreso de la República y que se han incorporado el Estatuto Tributario, sino también con los vacíos normativos que facilitan la elusión tributaria.

Esta situación se presenta en los rubros del formulario de la declaración de renta en diferentes ítems. Por el lado de los Ingresos, en el rubro “Ingresos no constitutivos de renta ni ganancia ocasional (47)[4]”. Todo el bloque de “Deducciones” que incluye los ítems de “Gastos operacionales de administración y de ventas” (52, 53), “Deducción inversión en Activos Fijos” (54) y “Otras deducciones” (55).

El conjunto de los rubros anteriores erosiona la “Renta Líquida” (60), la cual seguidamente se ve aún más deteriorada cuando se le sustraen las “Rentas Exentas” (62), para calcular la “Renta Líquida Gravable” (64), la cual constituye la base gravable a la cual se aplica la Tarifa Nominal del Impuesto, el 25%, para así llegar a definir el denominado “Impuesto sobre la Renta Líquida Gravable” (69), sobre el cual se restan los “Descuentos Tributarios” (70) que el Estatuto Tributario permite.

Estos son los privilegios fiscales que erosionan sustancialmente la base gravable de la declaración de renta de las Personas Jurídicas, que ameritan ser debidamente revisados a fin de aumentar la eficiencia recaudatoria y de garantizar la progresividad de la estructura tributaria.

A cuánto ascendieron los beneficios tributarios en 2017 y cuáles sectores fueron los beneficiarios son las preguntas que a continuación se abordan.

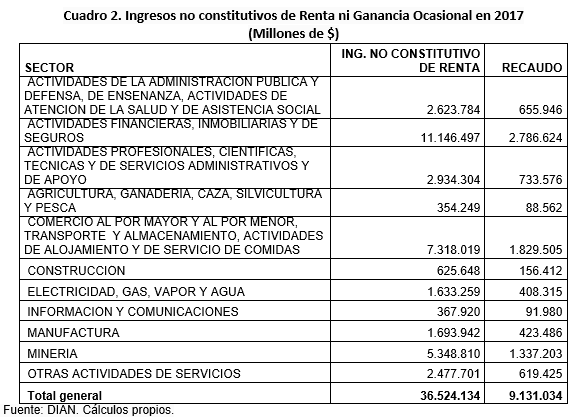

2.3 Los Ingresos no Constitutivos de Renta ni Ganancia Ocasional

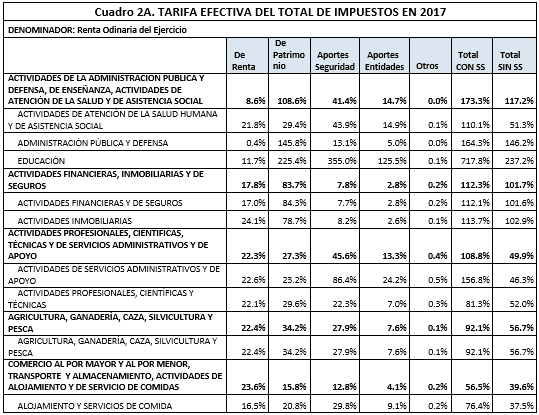

Los Ingresos no constitutivos de renta declarados por las Personas Jurídicas en 2017 fue de $36,5 billones. Si este rubro se introdujera en la base gravable del Impuesto de Yenta y se liquidara a la Tarifa Nominal del 25%, el monto de recursos que debería haber ingresado al fisco nacional sería del orden de los $9,1 billones (Cuadro 2).

Los sectores que más se benefician de esta normatividad vigente son, en su orden: el de actividades financieras, inmobiliarias y de seguros (31% del valor del recaudo adicional no ingresado al fisco)); el comercio al por mayor y al por menor, transporte y almacenamiento, actividades de alojamiento y de servicio de comidas (20%), y el de minería (15%).

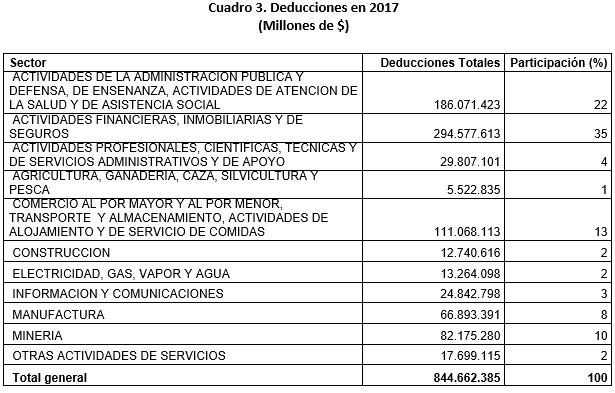

2.4 Deducciones

El rubro de “Deducciones” que aparece en las declaraciones de renta de las Personas Jurídicas es el más importante y el menos transparente y, por tanto, el que mayor impacto tiene en la erosión de la base gravable del impuesto.

De acuerdo con la base de datos de la DIAN, este rubro creció un 7.6 % al pasar de $785 billones en 2016 a $845 billones en 2017; además de aumentar en un punto porcentual su proporción en los ingresos netos y en cinco puntos porcentuales en los costos totales. Los sectores con mayor participación son, en su orden: el sector financiero (35%), la administración pública (22%), el comercio (13%) y la minería (10%) (Cuadro 3).

En el rubro de “Deducciones” están las “Deducciones de Inversiones Activos” que representan el 0.35 % del total y si fuesen incluidas en la base gravable y liquidadas a la tarifa general, se obtendría un recaudo adicional cercano a $730 mil millones.

Las “Deducciones de inversión de activos fijos” se concentran básicamente en los sectores de electricidad, gas, vapor y agua (28%), información y comunicaciones (25%), comercio (18%) y construcción (12%).

En suma, la evolución histórica de las Deducciones Totales por sectores y su nivel de dispersión a nivel de subsectores exige una revisión estructural de esa normatividad y su estricta racionalización como mecanismo de excepción para casos específicos debidamente justificados por razones de comprobada rentabilidad social.

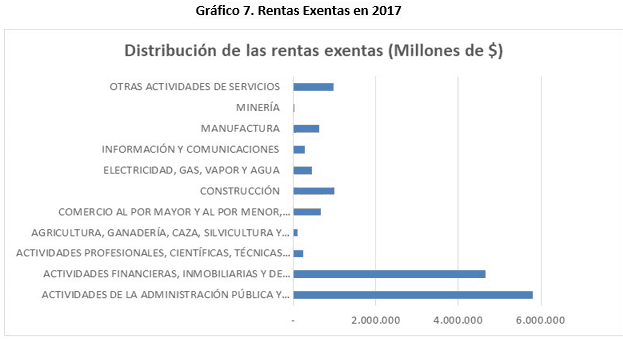

2.5 Rentas Exentas

Las “Rentas exentas” ascienden a $14,8 billones en 2017, concentradas en los sectores de la administración pública (39%) y en el sector financiero (31%) (Gráfico 7). Los subsectores beneficiarios de las “Rentas exentas” en este último sector son: el Banco Central y bancos comerciales (25%) y seguros de Vida (48%).

Al liquidar estas rentas exentas a la tarifa general (25%) se obtendría un recaudo adicional cercano a los $3,7 billones.

2.5 Descuentos Tributarios

El monto de impuestos que las Personas Jurídicas descontaron en su declaración de renta fue del orden de los $496 mil millones en 2017, distribuida en los sectores de electricidad, gas, vapor y agua (33%), la industria manufacturera (25%) y el comercio (11%).

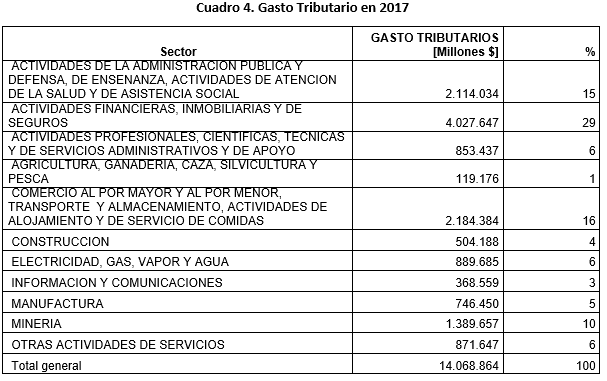

2.6 Gasto Tributario de las Personas Jurídicas

El Gasto Tributario corresponde al monto de ingresos fiscales a los cuales el Gobierno nacional renuncia, así como al potencial de recaudo en los rubros de Ingresos no Constitutivos de Renta, las Rentas Exentas, las Deducciones en activos fijos como los Descuentos Tributarios.

Este es un monto de recursos nada despreciable en la medida en que es del orden de los $14 billones, y que equivale a un 25% del recaudo del Impuesto de Renta y Complementarios o al 37% del IVA Interno en 2017 (Cuadro 4).

Aún más, cerca del 61% del gasto tributario se concentra en los sectores de mayor ingreso: actividades financieras, inmobiliarias y de seguros (30%), minería (10%), actividades de la administración pública y defensa, de enseñanza, actividades de atención de la salud y de asistencia social (16%), y electricidad, gas, vapor y agua (5%). A diferencia, los sectores de otras actividades de servicios (7%), actividades profesionales, científicas, técnicas y de servicios administrativos y de apoyo (6%), agricultura, ganadería, caza, silvicultura y pesca (1%), y construcción (3%), concentran tan sólo el 17%.

El Gasto Tributario merece una revisión exhaustiva por parte de las autoridades responsables del diseño de política, del control fiscal y de la misma administración tributaria, para determinar la eficiencia social de cada uno de los gastos y limitarlos exclusivamente a los debidamente justificados, ante sus perversos impactos en términos tanto de regresividad vertical como de inequidad horizontal. En vez de restringirlos y limitarlos radicalmente, en la última reforma tributaria aprobada por el Congreso de la República en diciembre de 2018 se ampliaron sin debido sustento.

2.7 Tributación

A continuación se presenta una aproximación de la tributación de las Personas Jurídicas, en términos de: i) Los Ingresos Brutos Operacionales menos Costos Totales; ii) Los Ingresos Netos menos Costos Totales (Ig-CT); iii) La Renta Ordinaria del ejercicio (GJ); iv) La Renta Líquida Gravable del impuesto de Renta (RE); v) Las Deducciones Totales (DT); vi) Los Ingresos Brutos, y vii) El Patrimonio.

El presente cálculo se realiza teniendo en consideración: i) El Impuesto sobre la Renta (LA); ii) Los Descuentos Tributarios (LB); iii) El Impuesto al Patrimonio, y iv) Los Aportes a la Seguridad Social.

La fuente de información de cada una de las variables es:

i) El Impuesto sobre la Renta (LA). Este valor se toma directamente de las declaraciones de renta publicadas por la DIAN.

ii) Los Descuentos Tributarios (LB). Este valor se toma directamente de las declaraciones de renta. Se trata de una especie de valor espejo de lo que se pagó en otros impuestos.

iii) El Impuesto al Patrimonio. Para este cálculo su utilizó la Tarifa Media resultante para las Personas Jurídicas, obtenida del siguiente Cuadro 5, el cual se corresponde con la liquidación realizada en 2011 para ser pagada en cuatro años. La Tarifa Media resultante para Personas Jurídicas fue del 3.5%, en comparación con una del 1,3% para Personas Naturales y una del 3.0% para el Total.

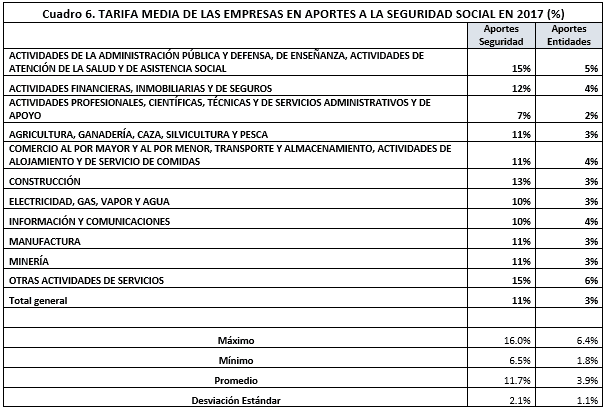

iv) Los cargos a la Seguridad Social. Este valor corresponde a la suma de los ítems asociados al Total de Costos y Gastos de Nómina en cuanto a Aportes al Sistema de Seguridad Social (APORTES_SEGURIDAD) y Aportes al SENA, ICBF, Cajas de compensación (APORTES_ENTIDADES). Cada una de estas variables las reportan las empresas en sus declaraciones a la DIAN.

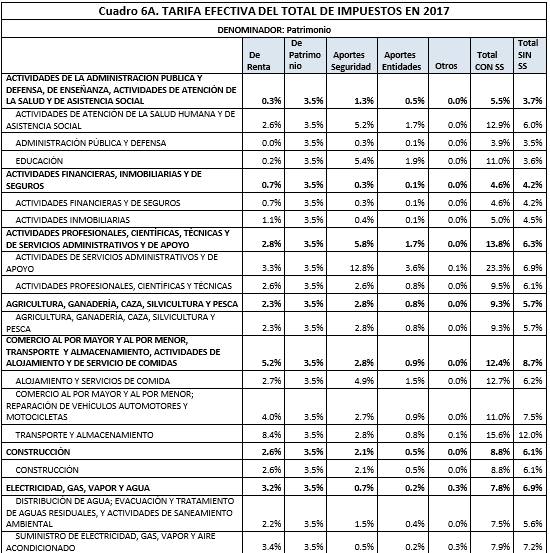

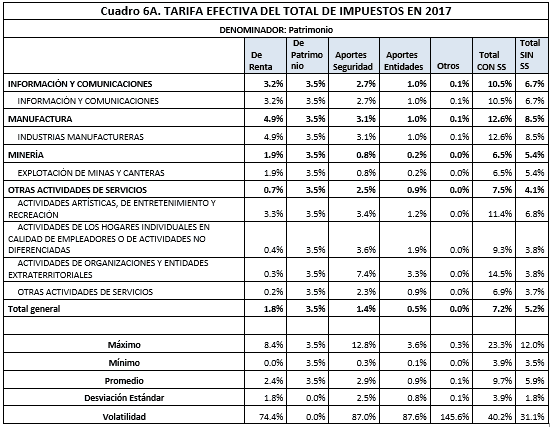

En el Cuadro 6 se presentan las Tarifas Medias de estos dos aportes a nivel de sector, destacándose la baja volatilidad entre sectores que presenta cada una de estas tarifas.

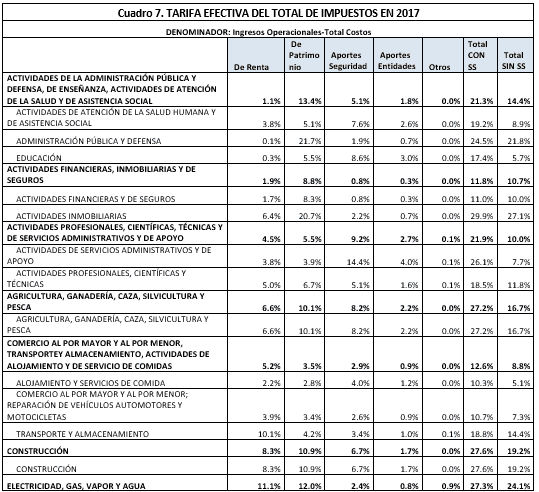

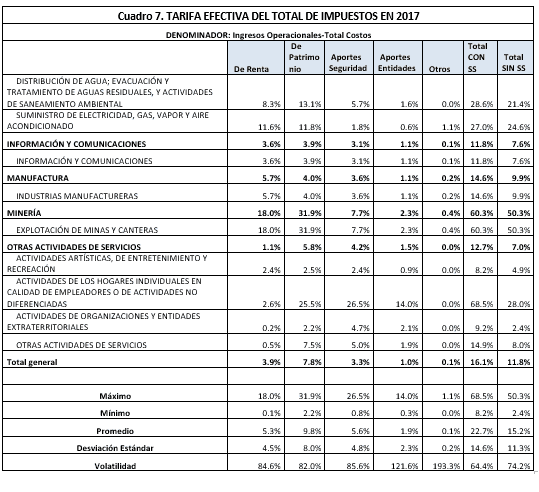

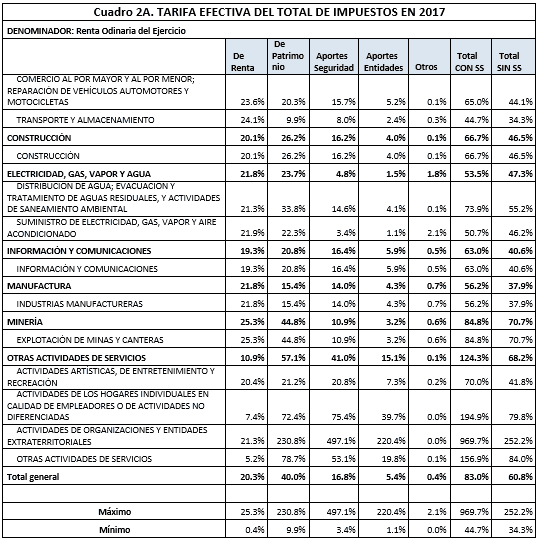

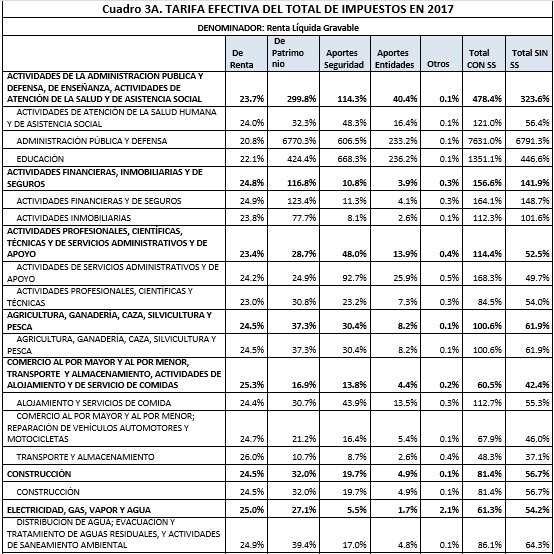

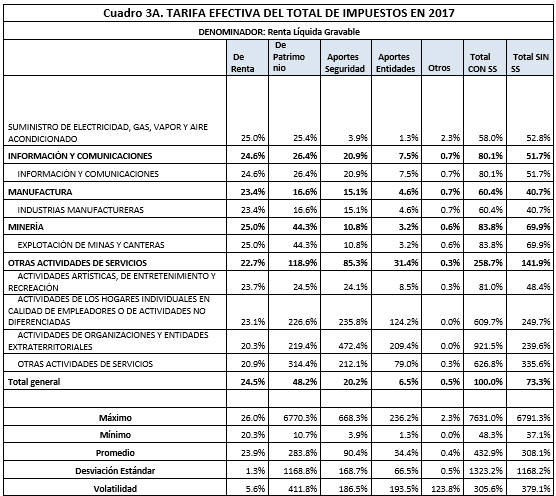

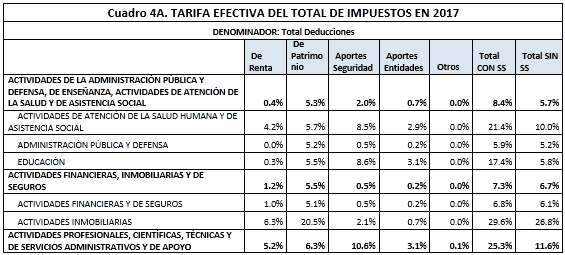

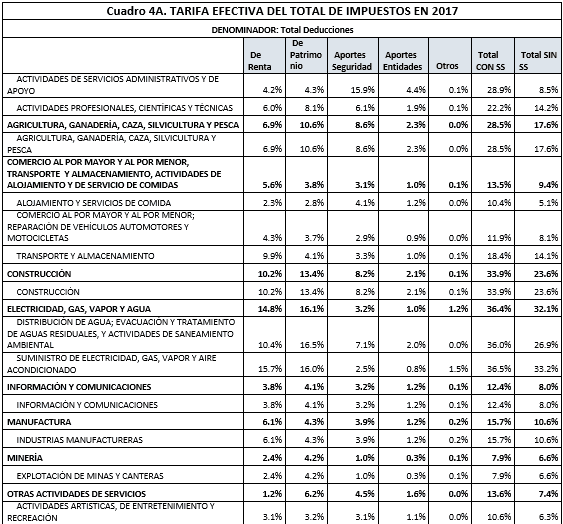

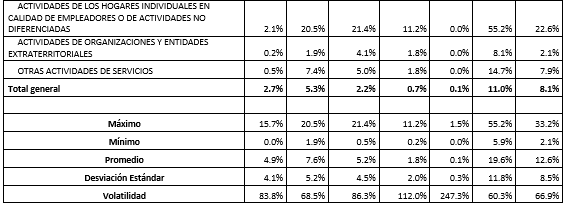

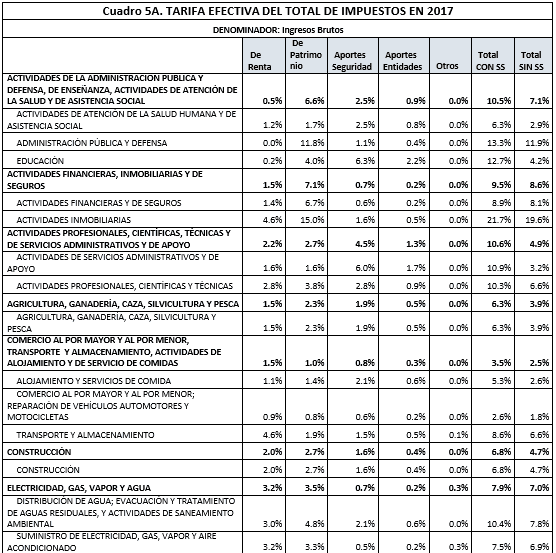

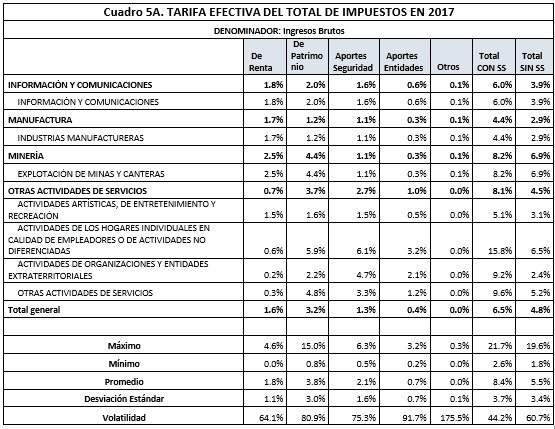

2.7.1 Tarifa Efectiva Media por sector y subsector

Cada una de las variables de salida –Tarifas Efectivas– presentadas en el Cuadro 7 y los Cuadros 1A a 6A en el Anexo se relacionan con un denominador particular, y se calculan con respecto a cada uno de los pagos de Impuestos de Renta y Patrimonio, con y sin Seguridad Social.

1.7.2 Una estructura tributaria directa diferencial y discriminatoria

Con base en lo anterior, es de destacar una significativa diferenciación entre sectores y subsectores en términos de los valores máximo, mínimo, promedio y desviación estándar para prácticamente todas las Tarifas Efectivas calculadas, lo que contradice claramente el postulado clásico de política tributaria según el cual no debe otorgarse a las empresas un tratamiento tributario diferenciado ni discriminatorio en términos de niveles tarifarios efectivos, para así evitar generar ineficiencias en la asignación de recursos y en la distribución de ingresos. Ello, aparte de la generación de condiciones propiciatorias de ineficiencias y distorsiones en la administración tributaria en diferentes ámbitos como la evasión y elusión.

Aquí reside precisamente una razón determinante de por qué a pesar de regir formalmente unas Tarifas Nominales elevadas incluso a nivel internacional, en Colombia son relativamente bajas las Tarifas Efectivas impositivas para el conjunto de Personas Jurídicas –aunque con sustanciales diferencias entre empresas por sectores y subsectores–. Y también por qué la Carga Tributaria Efectiva en Colombia –respecto al PIB– es relativamente baja aún en el contexto latinoamericano y por qué son tan elevados los niveles de evasión y elusión tributaria.

Con el agravante de que los cambios introducidos en el Estatuto Tributario por la Ley de financiamiento aprobada el pasado diciembre de 2018 (Ley 1943 de 2018) no sólo profundizarán inequidades horizontales y verticales, sino que además aumentarán el gasto tributario, agravando la regresividad y las ineficiencias del sistema impositivo en el caso de Personas Jurídicas.

- Personas Naturales

3.1 El Impuesto sobre la Renta

Desde el punto de vista del recaudo del impuesto sobre la renta de las Personas Naturales, el 80% tiene como fuente las Personas Naturales no obligadas a llevar contabilidad, y el restante 20% las obligadas a llevar declaraciones de renta. En este aparte se pone atención a un conjunto de indicadores para el primer grupo (80%).

3.1.1 Concentración del Patrimonio

De acuerdo con la curva de Lorenz, en el año 2009 las Personas Naturales más ricas del país que no están obligadas a llevar contabilidad concentraron cerca del 43.2% del Patrimonio, mientras que el decil más pobre tan sólo contribuyó con el 1.2% del Patrimonio asociado a este grupo de contribuyentes. En consecuencia, se observó un coeficiente de Gini de 0.503.

En el 2016, último año publicado por la DIAN, estos mismos indicadores fueron de 48% y 0.4%, respectivamente, que se corresponden con un Gini de 0.562. Esto muestra cuán sustancial ha sido la concentración del Patrimonio en las Personas Naturales durante este periodo.

3.1.2 Concentración del Ingreso

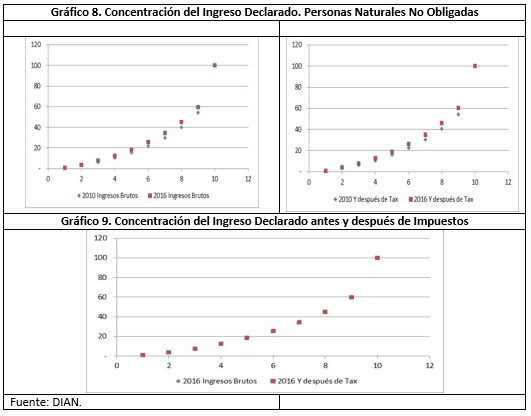

En el caso del Ingreso declarado en 2010, se observa que el 46% del Total de Ingresos Brutos se concentró en el decil 10, de acuerdo con la curva de Lorenz construida para este grupo de contribuyentes que no están obligadas a llevar contabilidad. El Ingreso Promedio Mensual del decil 10 fue 83 veces el salario mínimo legal vigente –SMLV ($515,000.00)–. Entre tanto, el decil 1 acumuló el 0.95% del Total del Ingreso y su Ingreso Mensual Promedio fue de 1.7 el SMLV.

Para 2016, el decil 10 y 1 acumularon el 40.36% y el 0.91% del Ingreso Total, respectivamente. Sus Ingresos Mensuales Promedio fueron 52 veces el SMLV y 1.17 veces el SMLV, en su orden. En principio, durante el periodo 2010-2016 pareciera haberse registrado una cierta mejora en la distribución del Ingreso declarado por las Personas Naturales (Gráfico 8 y 9). Sin embargo, ello fue debido básicamente al importante aumento de la base gravable del Impuesto a la Renta para Personas Naturales implantado por las reformas tributarias aprobadas en el periodo.

De acuerdo a lo anterior, es posible afirmar que con base en los registros fiscales de las declaraciones de renta de las Personas Naturales que no llevan contabilidad, la concentración de la Riqueza pareciera ser mucho mayor que la concentración del Ingreso.

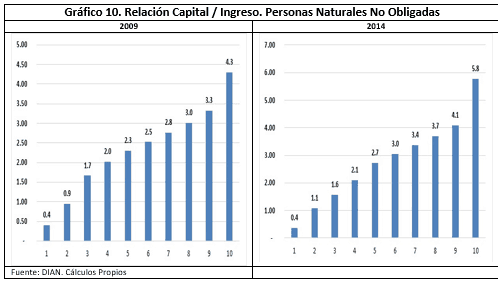

3.1.3 La relación Capital/Ingreso

Un elemento a destacar del libro de Thomas Piketty, El capital en el siglo XXI, es el análisis sobre la relación Capital/Ingreso en el primer capítulo. El Capital es una variable stock y el Ingreso una variable flujo. El Capital es la cantidad total de Riqueza poseída en un momento dado del tiempo, mientras que el Ingreso es la cantidad de Riqueza producida y distribuida a lo largo de un periodo dado. Así pues, el Capital no es más sino la acumulación de Riqueza de todos los años previos. “La manera más natural y útil de medir la importancia del capital en una sociedad dada consiste en dividir el acervo de capital entre el flujo anual del ingreso” (Piketty, 2014).

En el caso de las Personas Naturales se tiene que esta relación fue del orden de 2.8 en 2009 y de 3.7 para el último año publicado por la DIAN. Este último valor significa que la riqueza representa 3.7 años de Ingreso declarado.

Ahora bien, dada la evolución histórica de la concentración de la Riqueza y del Ingreso mostrada arriba, resulta útil presentar la relación Capital/Ingreso por deciles para hacer más visible los altos niveles de desigualdad que se presentan en Colombia. En 2009, el Patrimonio del decil más bajo corresponde a 5 meses de Ingreso, mientras que el del decil más rico a 4.3 años de Ingreso. Esta situación no solo se mantuvo, sino que se profundizó entre 2009 y 2014, cuando la Riqueza de los más ricos correspondía a 5.8 años de Ingreso, en contraste con el caso de los deciles más bajos para los que se deterioró (Gráfico 10).

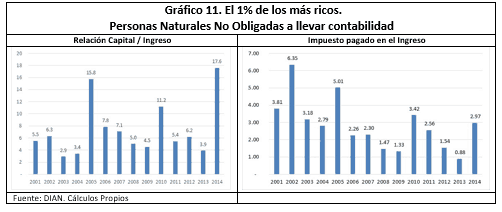

Si bien lo anterior muestra la heterogeneidad entre deciles, a continuación se exhiben los cálculos para el 1% de las Personas Naturales más ricas, para las que la relación Capital/Ingreso supera ampliamente los valores anteriores (Gráfico11).

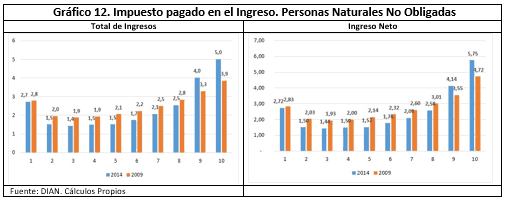

3.1.4 Participación del Impuesto sobre la Renta en los Ingresos

Con base en lo anterior y de acuerdo con la información de la DIAN, resulta importante calcular la proporción que representa el Impuesto sobre Renta Gravable (LA) que reportan las Personas Naturales respecto a su Ingreso (Total –Rk; y, Neto –Ig) en los años 2009 y 2014.

Como se observa en el Gráfico 12, el Impuesto de Renta representa una baja proporción del Ingreso Total recibido –inferior al 5%– y del Ingreso Neto –inferior al 5.8%–.

Una de las fuentes de erosión de la base fiscal del Impuesto es el descuento de los Ingresos no Constitutivos de Renta del Total de Ingresos Recibidos. El valor total de Rentas Exentas declaradas en el año 2014 ascendió a $31 billones, por lo que si se le aplicara la tarifa media (impuesto LA/ Renta líquida gravable RE) podría haber aportado un recaudo adicional del orden de los $2,7 billones. Además, si de esa base se eliminaran los pagos laborales y pensionales, el recaudo incremental ascendería a cerca de $1 billón.

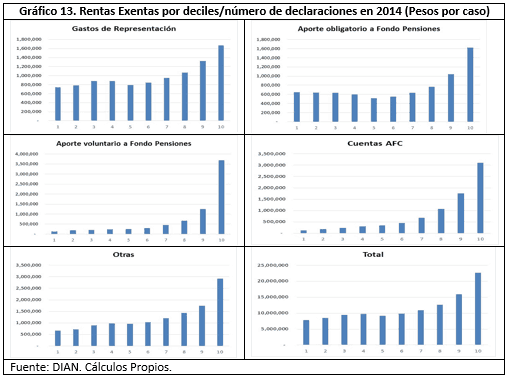

Como Rentas Exentas se contabilizan los gastos de representación y otras rentas de trabajo (6.1%); los aportes obligatorios al fondo de pensión (4.7%); los aportes voluntarios al fondo pensiones (4,5%); los aportes a cuentas AFC (5.1%); otras rentas exentas (7.7%) y los pagos laborales y pensionales (71.8%).

En el Gráfico 13 se presenta la distribución por deciles de los valores medios por declarante (valor [$]/número de declarantes) para cada una de las rentas exentas, mostrándose claramente que los principales beneficiarios de cada una de ellas son las Personas Naturales con mayores niveles de Ingreso.

En Colombia hay un alto nivel de concentración de la Riqueza y del Ingreso, siendo mucho mayor en la primera, lo que constituye uno de los argumentos justificativos de mantener y profundizar el Impuesto al Patrimonio. Esta situación la explica, en buena medida, el hecho que para el decil más rico el Patrimonio corresponde a cerca de 6 años de Ingresos, mientras que apenas un par de meses para el decil 1.

Como se observa más adelante (sección 5), es claro que el sistema fiscal colombiano en nada contribuye a mejorar la anterior situación, pues los más beneficiados con las exenciones y descuentos fiscales son precisamente las Personas Naturales más ricas, además de que su tributación le representa tan sólo el 6% de su Ingreso.

3.2 Niveles Tarifarios

La reforma tributaria de 2016 avanzó en términos de una mayor progresividad de tarifas aplicadas a Ingresos Altos y de limitar la deducibilidad de beneficios tributarios, al acotar las Rentas Exentas al 10% del Ingreso Neto en el caso de las Rentas de Capital e Ingresos no Laborales, y al 40% del Ingreso Neto en el caso de Rentas de Trabajo.

De igual manera, la Ley 1819 de 2016 creó el sistema cedular buscando separar la liquidación por cada tipo de Ingreso, de tal forma que los beneficios fiscales que se extraen de la base gravable fuesen claramente identificados según la renta que los causaba.

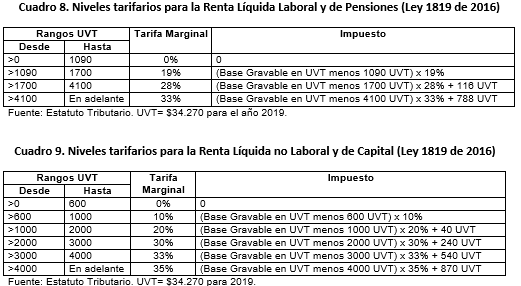

Con la reforma tributaria de 2016 (Ley 1819 de 2016) se dispusieron dos tablas tarifarias mediante las cuales se gravaba la Renta Líquida Laboral y de Pensiones (Cuadro 8), y la Renta Líquida no Laboral y de Capital (Cuadro 9).

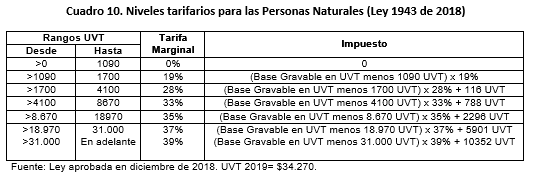

La recién Ley aprobada por el Congreso de la República en diciembre de 2018 (“Por la cual se expiden normas de financiamiento para el restablecimiento del equilibrio del presupuesto nacional y se dictan otras disposiciones”), a través de su artículo 26 modificó las tarifas anteriores que determinaban el Impuesto sobre la Renta, así (Cuadro 10):

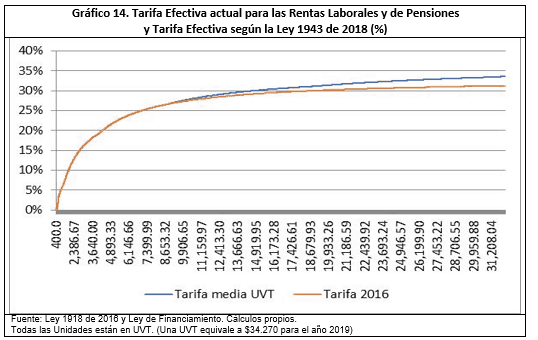

En el Gráfico 14 se presentan las Tarifas Efectivas actual y según la Ley aprobada en diciembre de 2018 para el caso de las Rentas Laborales y de Pensiones.

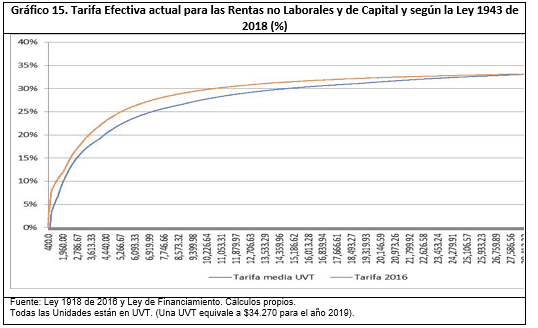

En el siguiente Grafico 15 se presentan las Tarifas Efectivas Media para el caso de las Rentas Líquidas no Laborales y de Capital. No se puede olvidar que ésta cédula tenía otras tarifas marginales (Cuadro 14) y que se encontraban estipuladas en la Ley 1819 de 2016.

Con base en los Cuadros (8, 9 y 10) y los Gráficos (14 y 15), se puede observar que:

(i) Respecto a las Rentas Laborales y de Pensiones en los primeros rangos de Ingresos no hay cambios sustanciales, mientras que sí los hay en los rangos altos de Ingresos como $25,000,000 (Gráfico 14) para los que se crearon tres tarifas marginales nuevas (35%, 37% y 39%).

(ii) Se reduce la base gravable para la Renta Líquida no Laboral y de Capital al pasar de los 600 UVT a los 1090 UVT. De acuerdo con el Cuadro 11, hasta ahora se gravaban las Rentas a partir de los 600 UVT ($30,562,000), pero con la Ley aprobada en diciembre de 2018 comenzarán a ser gravadas las Rentas a partir de los 1090 UVT, o sea los $37,354,300.

(iii) De igual manera, no sólo hay cambios en la base gravable de la Renta Líquida no Laboral y de Capital, sino también en sus tarifas de liquidación, tal y como se observa en el Gráfico 15.

Impuesto al Patrimonio

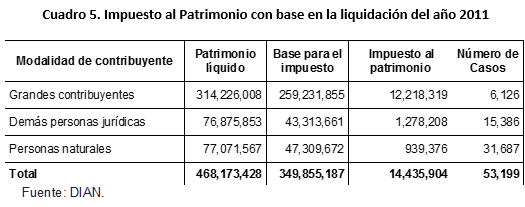

El Gobierno Nacional creó el impuesto al Patrimonio (Ley 1370 de 2009) y el Impuesto a la Riqueza (Ley 1739 de 2014) para el periodo 2011-2018.

La Ley 1370 de 2009 instituyó el impuesto para el año 2011 y distribuyó el pago en 8 cuotas “durante los años 2011, 2012, 2013 y 2014, dentro de los plazos que establezca el Gobierno Nacional” (Parágrafo del Art. 5 de la Ley 1370 de 2009). El recaudo promedio anual de esta liquidación en estos 4 años fue de $4.4 billones anuales.

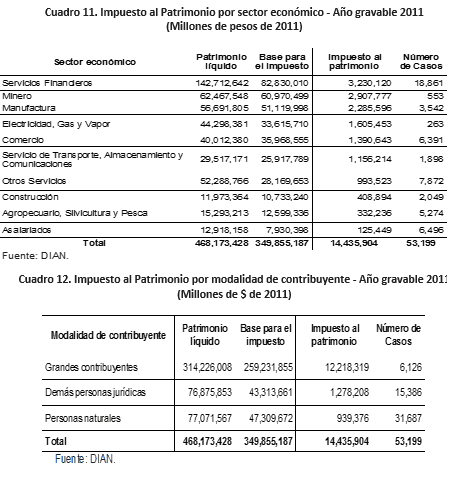

Los Cuadros 11 y 12 reportados por la DIAN para el Impuesto al Patrimonio de 2011 reafirman no sólo la concentración de la Riqueza y su distribución sectorial y por tipo de contribuyente, sino también la capacidad recaudatoria del Impuesto.

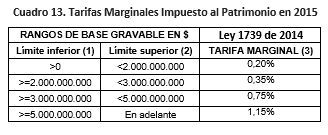

Ahora bien, las Tarifas Marginales propuestas para el Impuesto a la Riqueza en el año 2015 (Ley 1739 de 2014) se presentan en el Cuadro 13.

Estas Tarifas aplicadas a los Patrimonios Líquidos declarados por las Personas Jurídicas y Naturales con patrimonios mayores a $1.000 millones permitieron un recaudo cercano a los $4.4 billones al año. El impuesto así liquidado representó, en el caso extremo, el 1.1% del Patrimonio Líquido con una tarifa media de 0.92%.

Adicional a lo anterior, cabe destacar lo siguiente:

(i) Hay una alta concentración del Patrimonio en pocos sectores, sobresaliendo especialmente el sector financiero con el 30.5% del Patrimonio Líquido Total. Al realizarse una aproximación con base en los estados financieros que presenta la Superintendencia Financiera de los Bancos para el año 2017, se tiene que el Patrimonio de 25 bancos suma cerca de $76 billones con una Ganancia Operacional (Ingresos Operacionales menos Gastos Operacionales) de $10 billones en dicho año. Las entidades bancarias con mayor participación sobresalen: Banco de Colombia (30%); Banco de Bogotá (22%); Davivienda (13%); BBVA (5%) y Banco Agrario (4%).

(ii) Existe una diferencia significativa, en algunos sectores, entre el Patrimonio Líquido y la Base Gravable del Impuesto que corresponde a las exenciones y deducciones fiscales. Cerca del 51% de la diferencia total se concentra en el sector de los servicios financieros. Como proporción del Patrimonio Líquido, la diferencia a nivel sector representó el 42% en servicios financieros, el 24% en el comercio y el 2.4% en el sector minero.

(iii) Una vez liquidado el Impuesto a las respectivas Tarifas se observa que el Impuesto Pagado representó el 3% del Patrimonio Líquido. A nivel sectorial esta relación no es homogénea; en el caso de los asalariados fue del 1%, en comparación con el 4.7% para el sector minero, el 2.2% para el agropecuario y el 2.3% para el financiero.

(iv) En el caso de las Personas Jurídicas y Naturales la distribución del Patrimonio Bruto y Líquido muestra diferencias importantes. El Patrimonio Bruto se distribuyó en un 79% en los 6 mil Grandes Contribuyentes, 12% en las demás Personas Jurídicas, y el restante 9% en las Personas Naturales. En el caso del Patrimonio Líquido esta composición fue de 67%, 16% y 17%, respectivamente. Por ello, los Grandes Contribuyentes juegan un rol decisivo como fuente generadora del Impuesto.

(v) La diferencia entre el Patrimonio Líquido y la Base Gravable Patrimonial (exenciones y deducciones fiscales) se concentró en lo fundamental en los Grandes Contribuyentes (46%), demás Personas Jurídicas (28%) y el restante 25% en las Personas Naturales.

(vi) Si se calcula la diferencia entre el Patrimonio Líquido y la Base Gravable por declaración, se observa que ésta fue de $9 mil millones para los Grandes Contribuyentes, de $2 mil millones para las demás Personas Jurídicas y de $900 millones para las Personas Naturales. En otras palabras, por modalidad de contribuyente, los Grandes Contribuyentes fueron los más beneficiados en la forma como se liquidó el Impuesto al Patrimonio entre 2011 y 2014, además de haber sido los más beneficiados por las exenciones y descuentos fiscales. A nivel sectorial, una elevada proporción de los beneficios recayeron a favor del sector financiero.

La distribución del Ingreso Antes y Después de Impuestos

5.1 Personas Jurídicas

Los siguientes cálculos se basan en la información reportada por la DIAN para los años 2000 y 2017 en los casos de las Personas Naturales y Jurídicas. Con base en esta información se calcula la distribución del Ingreso Antes y Después de impuestos.

Se utiliza la información reportada por la DIAN correspondiente a los siguientes ítems de las Declaraciones sobre la Renta: i) Ingresos Brutos (ítem 45); ii) “Total impuesto a cargo” (ítems 71 + 72 – 73), el cual resulta de sumar el “Impuesto Neto de Renta” (ítem 71) con el “Impuesto de Ganancias Ocasionales” (ítem 72), para luego restar los “Descuentos por Impuestos pagados en el Exterior por Ganancias Ocasionales” (ítem 73), y iii) Ingresos después de Impuestos como la diferencia entre los Ingresos Brutos y el Impuesto Total a Cargo.

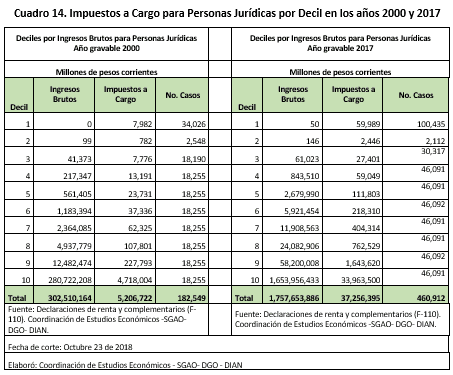

En el Cuadro 14 se presenta la información del Ingreso Bruto, del Impuesto a Cargo y del Número de Casos o Declaraciones reportada por la DIAN para los años 2000 y 2017.

En los dos años 2000 y 2017, se observa una alta concentración del Ingreso Bruto Antes de impuestos. En efecto, el decil de ingresos más alto (el decil 10) concentra el 92.8% del Ingreso Bruto Total en 2000 y el 94.1% en 2017. El coeficiente de Gini para el año 2000, que resume sintéticamente esta distribución del Ingreso, alcanzó un muy elevado nivel, equivalente al 0.874, muy similar al observado en 2017 (0.879).

Para el caso del Ingreso Bruto Después de Impuestos (es decir, el Ingreso Bruto menos Impuestos a Cargo), el decil 10 concentró el 92.84% del ingreso en 2000 y el 94.16% en 2017, que son niveles prácticamente iguales a los correspondientes al caso de Ingreso Bruto Antes de Impuestos.

En consecuencia, no se observan alteraciones apreciables en los coeficientes de Gini Antes y Después de Impuestos. En efecto, en 2017 el Gini Después de Impuestos fue de 0.879.

Se puede concluir que la política tributaria en Colombia no ha podido mejorar la distribución del Ingreso de las Personas Jurídicas en las dos primneras décadas del 2000, a pesar de las varias reformas tributarias implantadas en el periodo en referencia.

5.2 Personas Naturales

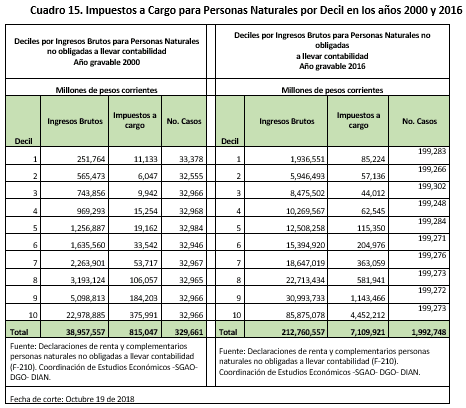

En el Cuadro 15 se presenta la información reportada por la DIAN para los años 2000 y 2016.

Para el año 2000 el decil 10 de mayores ingresos concentró el 59% del Total de Ingresos Declarados Antes de Impuestos, consecuente con un coeficiente de Gini del 0.649. Para el caso de Ingresos Declarados Después de Impuestos el decil 10 concentró el 59.3% del Total de Ingresos Declarados Después de Impuestos, con un coeficiente de Gini del 0.6491.

Es decir, para el año 2000 no hubo ninguna modificación del coeficiente Gini de Ingresos entre Antes y Después de Impuestos, por lo que la tributación no alteró la distribución de Ingresos.

Para el año 2016, los respectivos niveles de concentración del decil 10 fueron de 40.4% y 39,6%, respectivamente, con unos coeficientes de Gini del 0.482 para el caso del Total de Ingresos Declarados Antes de Impuestos y del 0.479 para el caso del Total de Ingresos Declarados Después de Impuestos.

En este punto es de mencionar, por una parte, que la disminución observada de la participación del decil 10 en el Total de Ingresos entre 2000 y 2016 es debida básicamente al significativo aumento de la base gravable para el Impuesto a la Renta auspiciado por las reformas tributarias aprobadas en el periodo. Por otra, que se mantiene casi inalterado el coeficiente Gini de concentración de Ingresos en 2016, excepto al nivel del tercer decimal del indicador –esto es, por tres milésimas–.

5.3 La política tributaria directa no afecta la distribución del Ingreso

Consecuentemente con lo anterior, en la práctica la política tributaria directa no ha podido alterar la distribución del Ingreso durante las dos primeras décadas del 2000, a pesar de las varias reformas tributarias implantadas en Colombia en el periodo en referencia.

Por supuesto, al considerar el impacto regresivo que caracteriza a la Tributación Indirecta como el IVA, por ejemplo, y dada su elevada participación en la Tributación Total, es claro que el sistema tributario colombiano tiende incluso a agravar la desigualdad del Ingreso Total.

Lo anterior no resulta de extrañar ante el hecho de que según un estudio de la CEPAL realizado “para 17 países de América Latina, donde se utiliza un enfoque comparable con las metodologías internacionales, se muestra que el coeficiente de Gini apenas desciende 3 puntos porcentuales después de impuestos directos y transferencias públicas monetarias. En los países de la Organización de Cooperación y Desarrollo Económicos (OCDE), en cambio, este indicador disminuye 17 puntos después de la acción fiscal directa” (Cepal)[5].

En este tema es importante resaltar el concepto crítico del Banco Mundial (2012) acerca del Gasto Tributario en Colombia: “La tendencia creciente en el número de gastos tributarios observada durante la última década, es preocupante porque no se tiene conocimiento sobre el beneficio neto que puede derivar a la sociedad el uso de este instrumento de política pública”. Adicionalmente, las exenciones y beneficios fiscales conllevan una pérdida recaudatoria, además de unos “efectos indirectos y no deseados sobre la eficiencia económica y la equidad, aumentando la complejidad del sistema tributario. Adicionalmente, incrementan sus costos de administración y de cumplimiento, a la vez que propician nuevas formas de fraude y elusión”.

- Colombia adolece de una Presión Fiscal baja

Al comparar el nivel de tributación respecto al PIB de Colombia con países de igual nivel de desarrollo, se encuentra un significativo espacio fiscal para implementar políticas fiscales activas. De acuerdo con información de la CEPAL, los ingresos tributarios y las contribuciones sociales en Colombia representan cerca del 19.8% del PIB, mientras que en Argentina alcanzan el 31.3%, Bolivia el 28.0%, Brasil el 32.2%, Chile el 20.3% y Uruguay el 27.4%.

Los tributos en Colombia –es decir, sin contabilizar las contribuciones sociales– bordean el 17.2% del PIB, mientras que en Argentina el 24.4%, Bolivia 21.7%, Brasil 23.9%, Chile 18.9% y Uruguay el 20.1%. A nivel del Gobierno nacional representan el 13.9% del PIB en Colombia, en Bolivia el 20.4%, en Chile el 17.4% y en Uruguay el 19.3%.

La existencia de importantes y variados tratos discriminatorios entre sectores y subsectores sin una debida justificación socioeconómica explican en gran medida una situación paradójica causante de equívocos determinantes en la opinión pública y en el diseño de la política fiscal, a saber: a pesar de regir formalmente unas Tarifas Nominales elevadas incluso a nivel internacional, la Carga Tributaria Efectiva en Colombia –respecto al PIB– es relativamente baja aún en el contexto latinoamericano, con la persistencia de elevados niveles de evasión y elusión tributaria.

- La necesidad de un sistema tributario progresivo verticalmente, equitativo horizontalmente y eficiente

En razón de los inaceptables niveles de concentración del Ingreso Total Después de Impuestos y de exclusión social, los elevados grados de inequidad horizontal ante la proliferación de tratos preferenciales discriminatorios, especialmente regresivos, el bajo esfuerzo tributario neto (respecto al PIB), los exigentes requerimientos de un mayor y más eficaz gasto social, entre otros factores, ceteris paribus, mayor la necesidad de avanzar hacia una estructura tributaria más eficiente y transparente en términos de la recaudación impositiva, más progresiva verticalmente y más equitativa horizontalmente a través de un mayor énfasis en la imposición directa progresiva con respecto a la Renta y el Patrimonio de las Personas Naturales y Jurídicas, a Dividendos, Remesas de Utilidades, Herencias y Sucesiones, así como de una drástica eliminación de Exenciones, Deducciones y demás Tratamientos discriminatorios injustificables socialmente.

Esto implicará un serio replanteamiento sistémico/estructural de lineamientos básicos que han guiado en buen medida sucesivas reformas tributarias en el país durante las últimas décadas.

A manera de reflexión

Entre los principales rasgos característicos de la Estructura Tributaria en las últimas décadas son de mencionar los siguientes.

(i) Una Estructura Tributaria progresivamente sustentada en una importante participación de los Impuestos Indirectos. Es así como desde la década de los 70s se ha brindado especial énfasis al crecimiento de los Impuestos Indirectos, especialmente del IVA, al punto de que la proporción entre Impuestos Directos a Impuestos Indirectos descendió de más de 6.0 hasta cerca de 1.3 a mediados de la década de los 90s, para luego haberse mantenido alrededor de 1.4[6].

(ii) Una Estructura Tributaria fundamentada en una gran variedad de tratamientos diferenciales y discriminatorios entre agentes económicos sin debida justificación social. En efecto, el Gasto Tributario para el caso de las Personas Jurídicas –que corresponde al monto de ingresos fiscales no recaudados por concepto de Ingresos no Constitutivos de Renta, Rentas Exentas, Deducciones en activos fijos como los Descuentos Tributarios, entre otros– alcanzó un monto del orden de $14 billones, equivalente a un 25% del recaudo del Impuesto de Renta y Complementarios o al 37% del IVA Interno en 2017.

En el caso de las Personas Naturales el valor total de Rentas Exentas declaradas en el año 2014 ascendió a $31 billones, por lo que si se le aplicara la tarifa media podría haber aportado un recaudo adicional del orden de los $2,7 billones, con la peculiaridad de que se concentraron en una elevada proporción en los deciles de mayores Ingresos (deciles 8, 9 y 10).

(iii) La existencia en la Tributación de importantes y variados tratos discriminatorios entre sectores y subsectores que tienden a beneficiar intereses egoístas poderosos sin una debida retribución social como en el caso de Colombia, propicia no sólo la reproducción de unas Tarifas Efectivas relativamente moderadas con respecto a unas Tarifas Nominales que teóricamente resultan ser elevadas incluso a nivel internacional, sino

además una baja Carga Tributaria Efectiva a nivel agregado de la economía –respecto al PIB– aún en el contexto latinoamericano, a la generación/agravamiento de inequidades tanto verticales como horizontales, a la proliferación de distorsiones e ineficiencias en la asignación de recursos y a la persistencia de elevados niveles de evasión y elusión tributaria con sus consecuencias perversas sobre la eficiencia administrativa de la tributación.

(iv) Una Estructura de Tributación Directa que no logra afectar la distribución del Ingreso, ya de por sí exageradamente inequitativa, con el agravante de que considerando el carácter esencialmente regresivo de los Impuestos Indirectos y de su importancia en el Recaudo Total, especialmente el IVA, impide que la Tributación Efectiva en Colombia sea progresiva como se requeriría para contribuir debidamente a mejorar los inaceptables grados de inequidad prevalecientes en la sociedad colombiana. En contraposición, resulta evidente que el Sistema Tributario tiende incluso a agravar la desigualdad del Ingreso Total en el país.

(v) Una Estructura Tributaria que consecuentemente no satisface en rigor principios constitucionales de Colombia como los de equidad horizontal, progresividad vertical y eficiencia administrativa.

Al fin de cuentas, es de resaltar como la sociedad colombiana aún no ha podido llegar a un Pacto Social para adoptar un Sistema Tributario equitativo, progresivo, y eficiente y transparente consecuente con una democracia moderna incluyente, que impida la proliferación de tratos discriminatorios usualmente para favorecer intereses poderosos de grandes empresas, importantes sectores como el financiero, y a grupos poblacionales de los deciles más ricos de la sociedad, que contribuyen a la agudización de fracturas y conflictos sociales.

Inevitablemente, ello habría de implicar un serio replanteamiento sistémico/estructural de lineamientos básicos que han guiado en buen medida sucesivas reformas tributarias en el país durante las últimas décadas.

Luis Jorge Garay Salamanca & Jorge Enrique Espitia Zamora

______________________________________________________________________________

[1] El Gobierno nacional en su último Marco Fiscal de Mediano Plazo (MFMP, 2018) presentó la evolución histórica del número de declarantes del Impuesto sobre la Renta para Personas Naturales y Jurídicas.

2] Comisión de expertos para la equidad y la competitividad tributaria (2015). Informe final presentado al ministro de hacienda y crédito público. Bogotá. Páginas. 21 y 22.

[3] Comisión de expertos para la equidad y la competitividad tributaria (2015). Informe final presentado al ministro de hacienda y crédito público. Bogotá. Páginas. 21 y 22.

[4] Este número corresponde al formulario 110 de declaración de renta y complementarios o de ingresos y patrimonio para Personas Jurídicas.

[5] Cepal (2015). Desigualdad, concentración del ingreso y tributación sobre las altas rentas en América Latina. Compilador Juan Pablo Jiménez.

[6] Es de destacar que el recaudo del IVA (en pesos corrientes) se incrementó en más de seis veces entre 1990 y 2017, llegando a representar el 6.3% del PIB y el 44% del Recaudo Total del Gobierno nacional en 2017.

ANEXO

Deja un comentario