- Mejorar los recursos propios 1

- Impulsar los distintos cobros por congestión 2

- Convergencia y transferencia de recursos desde la gran ciudad 3

- Mantener los indicadores de sostenibilidad y solvencia 3

Entre los candidatos a la alcaldía de Bogotá, el debate sobre las finanzas de la ciudad ha sido pobre. Habría, por lo menos, 4 grandes retos: i) mejorar los recursos propios con criterios de progresividad, ii) impulsar los diferentes cobros por congestión, iii) transferir recursos que favorezcan la convergencia entre los municipios de la aglomeración, iv) mantener lo indicadores de sostenibilidad y solvencia.

- Mejoramiento de los Recursos propios

Sin duda, Bogotá ha logrado avances significativos en sus finanzas. Se espera que al final del 2019 los ingresos tributarios lleguen a 8,6 billones de pesos[1]. Los dos rubros más importantes son predial (2,7 billones) e ICA (industria, comercio y avisos – 3,9 billones).

El predial es el más estructurado por dos razones. Primero, porque los avalúos catastrales están actualizados. La ciudad ha logrado que el valor catastral no se aleje del comercial. Y, segundo, porque la estructura tarifaria del predial es progresiva y favorece la equidad.

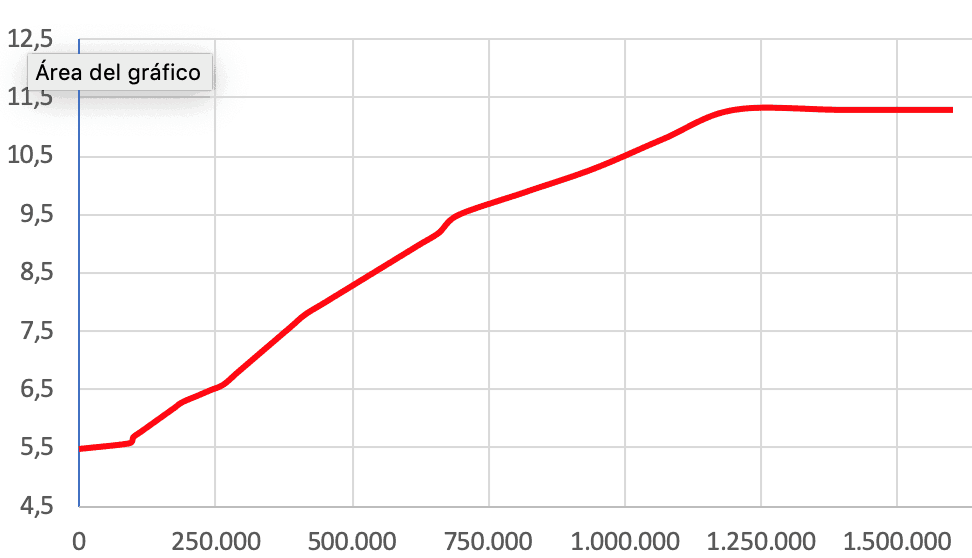

Tarifa del impuesto predial (por mil) de Bogotá, según valor catastral del inmueble. Predios residenciales. Miles de pesos – 2016

El eje vertical corresponde a la tarifa, y el horizontal al valor del avalúo catastral.

Fuente: Acuerdo distrital 648 de 2016, art. 1 (Concejo de Bogotá 2016)

El segundo aspecto representa un avance significativo de la ciudad. La tarifa del predial va aumentando a medida que sube el avalúo. La tarifa se mueve entre el 5,5 y el 11,3 por mil, en función del valor catastral del inmueble. Esta última tarifa es relativamente alta en ámbito nacional, pero sigue siendo baja comparada con la Estados Unidos y Europa, donde se mueve alrededor del 20 por mil.

El próximo alcalde no encontraría espacio político, ni en el Concejo, ni en el país, para subir más la tarifa. Así que en este frente la tarea no es muy pretenciosa: mantener actualizado el catastro y respetar la progresividad.

El ICA es un tributo menos estructurado. Su dinámica depende de los cambios en la actividad productiva y comercial. El próximo alcalde debe ordenar el tributo de manera que sea más transparente, y no entorpezca la dinámica económica de las pequeñas y medianas empresas. El ICA tendría que estar más inclinado hacia las grandes empresas, entre ellas las de sector financiero que representan 35,3% del PIB de la ciudad.

Otros recursos propios, como la participación en plusvalías se ha rezagado. En el 2019 apenas se obtendrían por plusvalías 14 mil millones. El abanico de alternativas de financiación es amplío, y a ello tendría que dedicarle esfuerzos la próxima administración. Entre los instrumentos de financiación estaría: valorización, derechos de edificabilidad, diversas formas de titularización, cobros por congestión, etc.

2. Impulsar los distintos cobros por congestión

En las ciudades cada vez adquieren más importancia los tributos diferenciados en función de la congestión. Se busca que la tarifa vaya creciendo con el nivel de congestión. Este tipo de cobro ya se está implementando en muchas actividades. En los tiquetes aéreos, por ejemplo, se ha ido consolidando, y el último pasajero paga considerablemente más que el primero. Los servicios de taxi que tienen la posibilidad de incluir la propina en el momento en que se pide el servicio, crean – de facto – una subasta, en la que gana quien ofrezca más. Y la persona está dispuesta a pagar un precio relativamente alto porque necesita el servicio de manera urgente. El cobro por congestión permite que el usuario exprese su necesidad y lo que está dispuesto a pagar por el servicio.

En el país se ha avanzado muy poco en los cobros por congestión. Además de obtener recursos, sería una forma efectiva de desestimular el uso del carro privado. La próxima administración de la ciudad debería impulsar diversas modalidades de cobro por congestión.

3. Convergencia y transferencia de recursos desde la gran ciudad

Las ciudades de la aglomeración de Bogotá no están convergiendo. Basta observar las diferencias en los niveles de pobreza entre municipios. En el 2017 la incidencia de la pobreza monetaria en Bogotá era de 14,83%, en Cota de 8,5%, y en Soacha de 32,44%. Estas brechas son inaceptables. Y una forma de reducirlas es transfiriendo recursos desde Bogotá hacia los municipios vecinos. Es urgente avanzar hacia una concepción metropolitana, de tal forma que se fortalezca la interacción entre las ciudades de la aglomeración.

4. Mantener los indicadores de sostenibilidad y solvencia

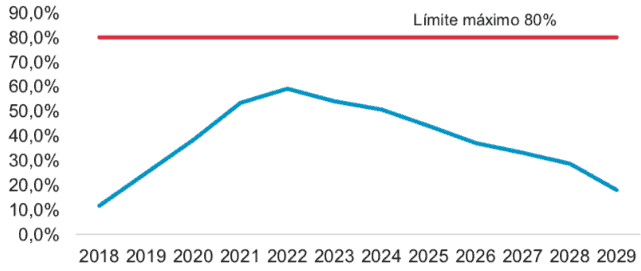

Los indicadores financieros de Bogotá son muy buenos. La sostenibilidad (ST) se define como la relación entre el saldo de la deuda (SD), y los ingresos totales (Y). Así que . Por disposiciones normativas, ningún municipio puede tener un indicador superior al 80%.

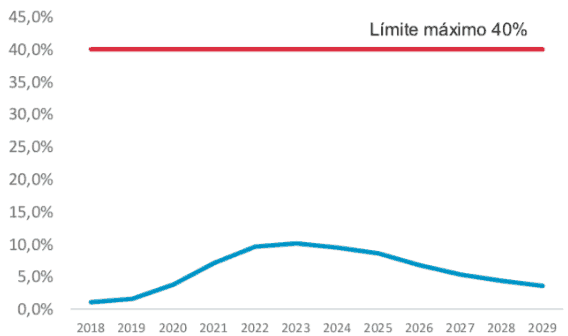

La viabilidad financiera, o solvencia financiera (SF), o capacidad de pago (CP), es la relación entre el valor de los intereses de la deuda (ID) y el ahorro operacional (AO), así que . La relación máxima permitida sería 40%.

Indicadores financieros de Bogotá

Proyección hasta el 2030

Sostenibilidad

Solvencia

Fuente: SDH (2016, pp. 81 y 82)

Como se observa en las gráficas, las proyecciones para Bogotá son positivas. La ciudad tiene un margen de endeudamiento relativamente alto. Es responsabilidad del próximo alcalde la conservación de estos indicadores.

5. Conclusiones

Bogotá tiene numerosas alternativas para continuar mejorando los ingresos propios. Estos mecanismos no han sido el tema en esta campaña. El debate en torno al metro elevado sigue ocupando gran parte de la discusión. Quizá haya llegado el momento de examinar con más profundidad aspectos relacionados con las finanzas, la segregación, la visión metropolitana, la conservación del medio ambiente, el mejoramiento de la educación y de la salud, etc.

__________________________________________________________________

Jorge Iván González

Foto obtenida de: https://twitter.com/

[1] Los datos han sido tomados de SECRETARIA DISTRITAL DE HACIENDA, SDH., 2018. Marco Fiscal de Mediano Plazo 2019. Proyecto de Presupuesto 2019, SDH, Bogotá.

Deja un comentario