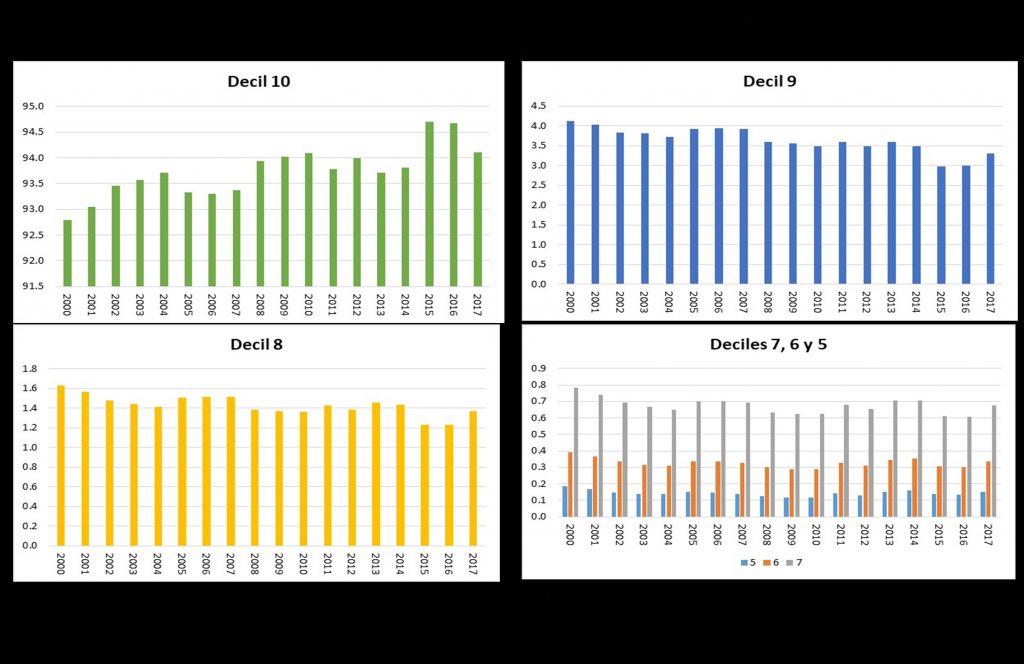

Uno de los rasgos históricos de la economía colombiana, es la alta concentración de los Ingresos Brutos declarados por las Personas Jurídicas – empresas (Gráfico 1).

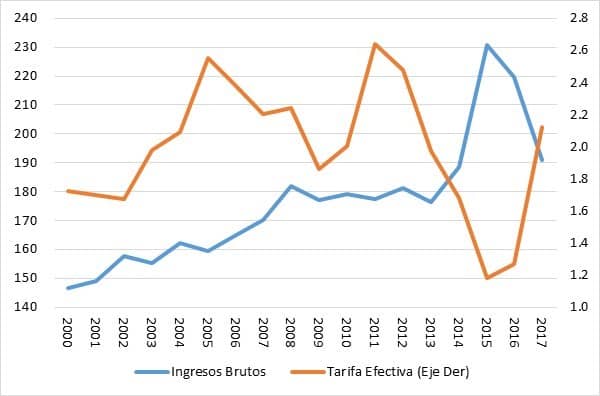

Ahora bien, dada la evolución de los Ingresos, los elevados niveles de concentración y el poco peso del Impuesto sobre la Renta en el Ingreso Bruto declarado (Gráfico 2), es que no resulta sorprendente la reproducción de una sustancial concentración de la Riqueza de las PJ en el país.

Gráfico 2. Evolución del Ingreso Bruto de las Personas Jurídicas [% del PIB] y la Tarifa Efectiva del Impuesto a la Renta (Impuesto recaudado / Ing. Brutos) [%].

Fuente: DIAN. Cálculo de los autores

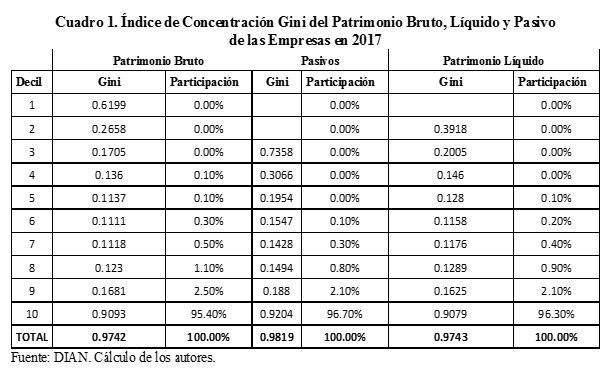

Para comenzar con una aproximación a la distribución de la Riqueza es de destacar el elevado grado de concentración del Patrimonio Bruto de las Personas Jurídicas (en adelante PJ) en 2017 con un índice Gini de 0.9752, debido a la muy alta concentración en el decil 10 de las PJ ricas –con un índice Gini del 0.9093 y con una participación predominante de hasta el 95.40% del Patrimonio Bruto total de las PJ–, y a los muy bajos índices de concentración y participación de los demás deciles –con índices menores del 0.2658 y participaciones inferiores al 2.50%– (Cuadro 1).

Un comportamiento estrictamente similar se observa en el caso del Patrimonio Líquido –como Patrimonio Bruto neto de Endeudamiento–, incluso con una mayor preponderancia del decil 10 de la PJ ricas en el caso del Endeudamiento –con índice Gini de 0.9204 y participación del 95.40%–.

Así, entonces, la importancia nuclear de las PJ ricas resalta al constatarse que el Patrimonio Bruto declarado por las Empresas en 2017 fue del 350.8% del PIB, mientras que el Patrimonio Líquido llegó al 158.1% del PIB.

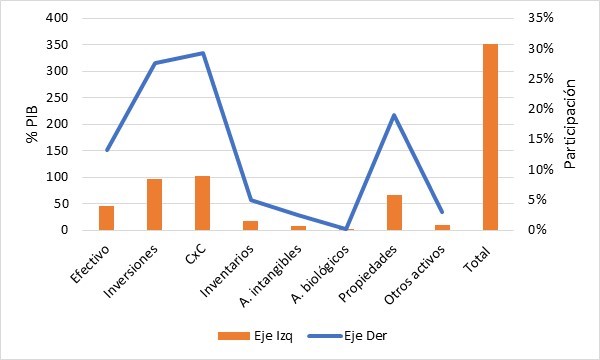

Ahora bien, el Patrimonio Bruto de las PJ se distribuyó entre: Efectivo y equivalentes al efectivo, 13.3%; Inversiones e instrumentos financieros derivados, 27.6%; Cuentas, documentos y arrendamientos financieros por cobrar, 29.3%; Inventarios, 5.0%; Activos intangibles, 2.6%; Activos biológicos, 0.2%; Propiedades, planta y equipo, propiedades de inversión y ANCMV, 19.1%; Otros activos, 3.0% (Gráfico 3).

Gráfico 3. Composición del Patrimonio Bruto (Nivel y distribución)

Fuente: DIAN. Cálculo de los autores.

Sobresale cómo cerca del 70% del valor del Patrimonio Bruto de las PJ está representado por activos e inversiones de índole financiera, en marcado contraste con la participación de activos intangibles y productivos con un 25% de dicho valor, denotándose un claro rasgo rentístico en la asignación del patrimonio empresarial en el país –temática que amerita ser abordada en algún detalle en una próxima Nota de esta serie–.

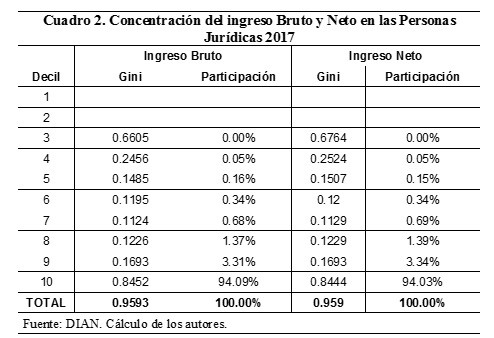

En términos de Ingresos, es de relievar la persistencia de una muy elevada concentración para el conjunto de PJ –con un índice Gini de alrededor de 0.9593– consecuente con una participación ampliamente predominante del decil 10 de las PJ ricas –con una participación del 94.30% y un índice Gini de cerca de 0.8448– para tanto el Ingreso Bruto como el Ingreso Neto (Cuadro 2).

El Ingreso Bruto total de las PJ en 2017 se distribuyó así: Ingresos brutos de actividades ordinarias, 84.2%; Ingresos financieros, 11.5%; Dividendos y/o participaciones recibidos o capitalizados por sociedades extranjeras (año 2016 y anteriores) o nacionales cualquier año, 1.1%; Dividendos y/o participaciones recibidos por declarantes diferentes a sociedades nacionales, años 2017 y siguientes, 0.004%; Dividendos y/o participaciones recibidos por personas naturales sin residencia fiscal (año 2016 y anteriores), 0.001%; Otros ingresos, 3.2%.

De cualquier manera, no sobra resaltar la participación relativa de los ingresos financieros, dividendos y afines con una superior al 14% de los Ingresos Brutos, todavía más en la medida en que más de un 13% del Patrimonio Bruto es mantenido en efectivo y similares que, al menos en principio, generan escasos rendimientos financieros, lo que explicaría en buena parte por qué los ingresos financieros no logran ser aún mayores en correspondencia con la elevada participación de activos financieros en el Patrimonio Bruto (cerca de 70%) en el caso de las PJ.

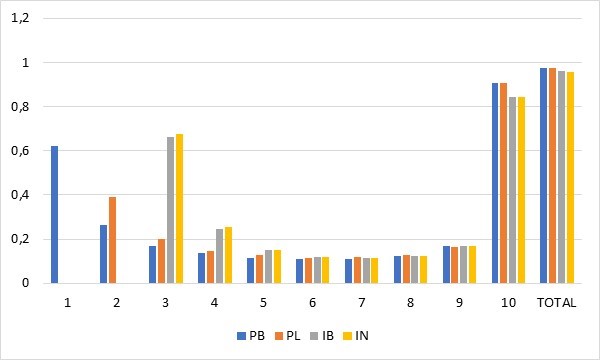

A manera de síntesis ilustrativa, en el Gráfico 4 se muestra claramente dicho patrón de participación y de concentración a nivel de cada uno de los 10 deciles según Patrimonio Bruto y Líquido e Ingreso Bruto y Neto, destacándose la predominancia decisiva de las PJ ricas (del decil 10).

Gráfico 4. Índice Gini de Concentración del Patrimonio Bruto y Líquido, como del Ingreso Bruto y Neto declarado por las Personas Jurídicas

Fuente: DIAN. Cálculo de los autores.

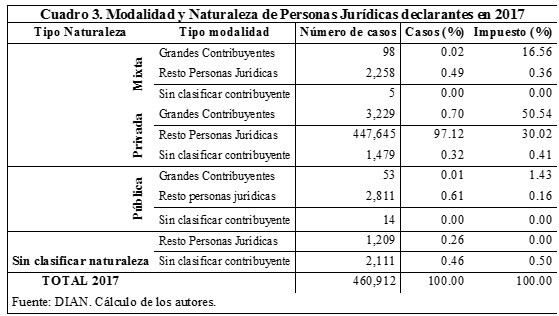

Por ello, como complemento conviene analizar la composición de las Personas Jurídicas según modalidad, destacándose que menos del 1% de las PJ se clasifican como Grandes Contribuyentes, que declaran cerca del 70% del Impuestos a cargo (Cuadro 3).

Respecto a su naturaleza, se observa que el 98% de quienes declaran el impuesto sobre la renta son privadas, el 0.6% públicas y el restante 1.4% mixta y sin clasificar. El 81% del recaudo total de Personas Jurídicas se obtiene de las empresas privadas, el 17% de las mixtas, 1.6% de las públicas y 0.4% de las sin clasificar.

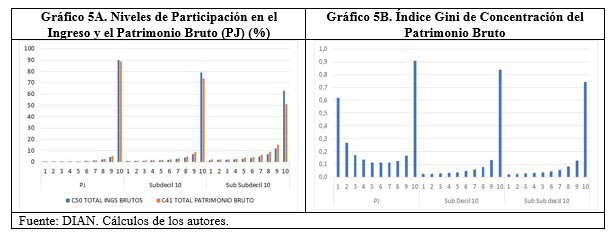

En consecuencia, ante la preponderancia crucial de las PJ ricas y las clasificadas como Grandes Contribuyentes, resulta necesario profundizar en el análisis de la concentración de las PJ más ricas, superricas y súper superricas.

- Resalta el hecho de que los índices Gini de concentración del Patrimonio Bruto se mantienen muy elevados desde el 0.9093 para el decil 10 a uno de 0.8391 del 1% de las PJ más ricas –esto es, de las PJ del sub-decil 10 del decil 10– y hasta uno de 0.7437 para el 0.1% de las PJ más ricas –es decir, de las PJ súper superricas del sub-decil 10 del sub-decil 10 del decil 10– (Gráfico 5).

- Sobresale la característica de que los índices Gini resultan inferiores a 0.2658 como en el caso de las PJ del decil 2, al 0.1342 como en el caso de las PJ más ricas –del sub-decil 9 del decil 10–, al 0.1269 como en el caso de las PJ superricas –del sub-decil 9 del sub-decil 10 del decil 10–, corroborándose así la muy elevada concentración del Patrimonio Bruto en los casos del 10% de las PJ ricas (decil 10), del 1% de las PJ más ricas (del sub-decil 10 del decil 10) y del 0.1% de las PJ más superricas (sub-decil 10 del sub-decil 10 del decil 10).

- Este patrón de concentración del Patrimonio Bruto se corresponde con el de participación relativa en la medida en que el 10% de las PJ ricas del decil 10 contribuyen con cerca del 90% del Patrimonio Bruto total de las PJ del país, el 1% de las PJ más ricas –del sub-decil 10 del decil 10– con un 66% del Patrimonio Bruto total (esto es, un 73% de dicho 90%) y el 0.1% de las PJ más superricas con más de un 33% (un 50% de dicho 66%), constatándose la posición altamente predominante y concentrada de las PJ más ricas del país, especialmente las superricas. Estas participaciones en términos de Ingresos Brutos resultan ser relativamente similares con el 91%, 72% y 44%, respectivamente.

- Es de destacar que las conclusiones se mantienen estrictamente cuando el análisis se hace en términos del Patrimonio Líquido.

Es por ello que resulta indispensable avanzar en la comprensión del papel de estos grupos de Personas Jurídicas predominantes en términos de (i) sus patrones de acumulación, inversión y crecimiento, por ejemplo, (ii) de su contribución efectiva a la tributación –particularmente ante la multiplicidad de tratos diferenciales y discriminatorios a favor de Personas declarantes más ricas que han llevado a la consolidación de un marcado sesgo pro rico (como se muestra en el capítulo 2 de Garay y Espitia (2019))– y (iii) del espacio existente para poder incrementar su carga tributaria para así garantizar unos estándares razonables de progresividad vertical y equidad horizontal, a la vez de contribuir a reforzar la presión impositiva efectiva del país y a desmontar dicho sesgo pro rico del estatuto tributario, sin implicar atentar contra condiciones propicias a la inversión y la capacidad competitiva de las empresas.

________________________________________________________________________________

Luis Jorge Garay Salamanca y Jorge Enrique Espitia

Foto obtenida de: https://www.dataifx.com/

Deja un comentario