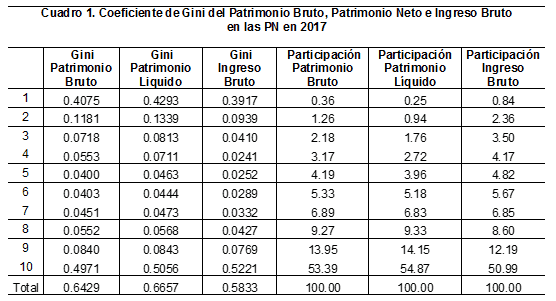

Para comenzar con una aproximación a la distribución de la Riqueza es de destacar el elevado grado de concentración del Patrimonio Bruto de las Personas Naturales (en adelante PN) en 2017 con un índice Gini de 0.6429, debido a la alta concentración en el decil 10 de las PN ricas –con un índice Gini del 0.4971 y con una participación predominante de hasta el 53.39% del Patrimonio Bruto total de las PN–, y a los muy bajos índices de concentración y participación de los demás deciles –con índices menores del 0.118 y participaciones inferiores al 9.27%, a excepción del decil 9 con una del 13.95%– (Cuadro 1).

Un comportamiento estrictamente similar se observa en el caso del Patrimonio Líquido –como Patrimonio Bruto neto de Endeudamiento–, incluso con una mayor concentración en el decil 10 de la PJ ricas –con índice Gini de 0.5056 y participación del 54.87%–.

De otra parte, el índice de concentración Gini del Ingreso Bruto alcanza el 0.5833 para todas las PN –menor al del Patrimonio Bruto de 0.6429–, consecuente con un concentración en el decil 10 de las PN ricas –con un índice Gini de 0.5221 y una participación del 50.99% en el Ingreso Bruto total– y a los bajos niveles de concentración y participación de los demás deciles –con índices Gini inferiores a 0.0939 y participaciones menores al 12.19%–.

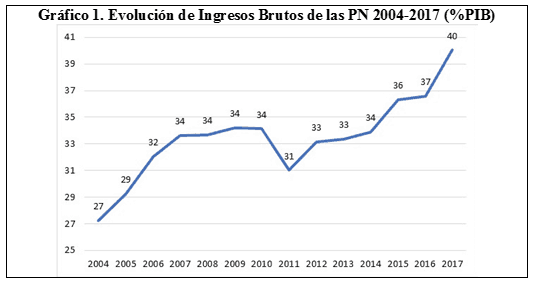

A su vez, es de destacar la creciente e ininterrumpida importancia del Ingreso Bruto de la PN declarantes –en términos absolutos y con respecto al PIB– al punto que han ascendido de un 27% del PIB en 2004 a un 34% en 2010, a un 36% en 2015 y hasta un 40% en 2017 (Gráfico 1).

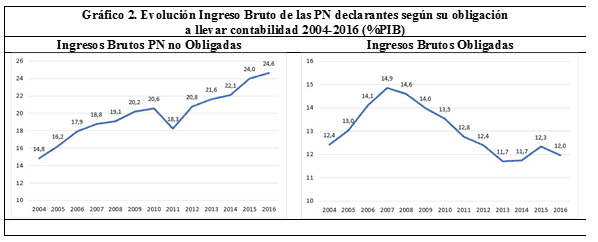

Ahora bien, el Ingreso Bruto de las PN declarantes se distribuye entre quienes están obligados a llevar contabilidad y quienes no lo están (Gráfico 2). El Ingreso Bruto de las PN no obligadas a llevar contabilidad sigue la misma tendencia que el Ingresos Bruto total de las PN declarantes, al subir ininterrumpidamente de un 14.8% del PIB en 2004 a un 26.0% en 2010 y hasta un 24.6% en 2016. A diferencia, si bien el Ingreso Bruto respecto al PIB de las PN no obligadas a llevar contabilidad aumenta de un 12.4% en 2004 a un 14.9% en 2007, a partir de este último año desciende persistentemente hasta un 12.9% en 2016.

En este punto es de resaltar el hecho de que si bien las PN no obligadas a llevar contabilidad representan el 93% de todas las PN que declaran (Gráfico 2), resulta ser un conglomerado de PN decisivo ya que declara hasta el 15% del Impuesto sobre la Renta a cargo de las PN.

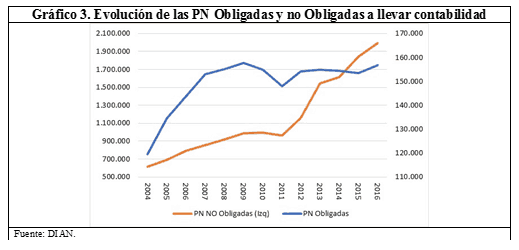

Relacionado con lo anterior, resalta el hecho de que el número de PN no obligadas a llevar contabilidad haya observado una tasa de crecimiento promedio mucho mayor que el de las PN obligadas a llevarla durante el periodo 2004-2016: 10.7% vs. 2.4% (Gráfico 3).

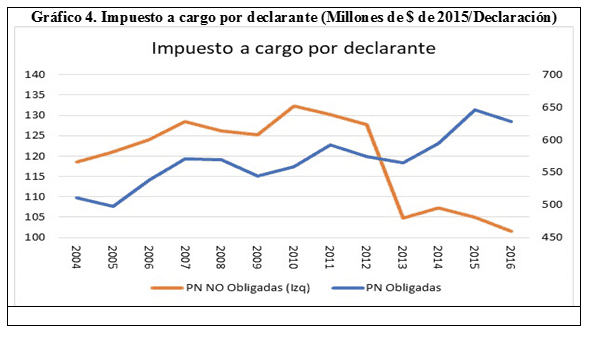

Este comportamiento impacta no sólo el impuesto a cargo por declarante, sino que puede tener un aumento en los costos de la administración tributaria (Garay y Espitia (2019), capítulo 3). En efecto, se puede observar cómo el aumento del número de contribuyentes no obligados a llevar contabilidad –con la ampliación de la base tributaria– ha reducido el impuesto a cargo por PN declarante (Gráfico 4).

Ello está asociado básicamente con la relación de las Tarifas Efectivas según Ingreso Bruto para ambos tipos de declarantes, al punto que en esta década la Tarifa Efectiva promedio del Impuesto a la Renta para las PN no obligadas a llevar contabilidad llega a exceder hasta en cerca de 2.5 veces la correspondiente a la de las PN obligadas a llevar contabilidad.

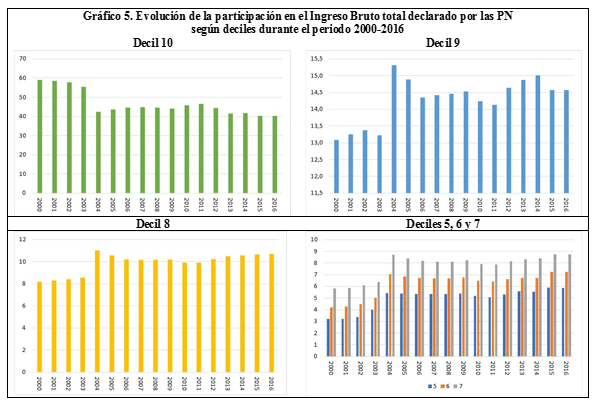

De otra parte, en el Gráfico 5 se muestra la evolución según deciles de la participación en el Ingreso Bruto total de PN durante el periodo 2000-2016, destacándose que el decil 10 ha observado una participación promedio dominante, ligeramente superior al 40% en los últimos 12 años, en comparación con unas del 14.5% y 10.0% en el caso de los deciles 9 y 8, y del 8.5%, 7.0% y 5.5% en el de los deciles 7, 6 y 5, respectivamente.

Ello está relacionado con la persistencia de una muy elevada concentración para el conjunto de PN –con un índice Gini de alrededor de 0.5833– consecuente con una participación ampliamente predominante del decil 10 de las PN ricas –con una participación del 50.99% y un índice Gini de cerca de 0.5221– (Cuadro 1).

Pero como se analiza en el libro La dinámica de las desigualdades en Colombia (2019), el decil 10 de las PN ricas está caracterizado por una clara heterogeneidad ya que su sub-decil 10 –de las PN superricas– participa con cerca del 44% del respectivo Ingreso Bruto.

Ahora bien, en términos de las composición del Ingreso Bruto del conjunto de las PN las rentas con mayor importancia corresponden a las No laborales con el 48%, en tanto que las laborales participan con el 34% del Ingreso Bruto. En este caso, dichas proporciones también varían ostensiblemente entre sub-deciles de Ingreso Bruto.

En consecuencia, ante la preponderancia crucial de las PN ricas, resulta necesario avanzar en el análisis de la concentración de las PN más ricas, superricas y súper superricas.

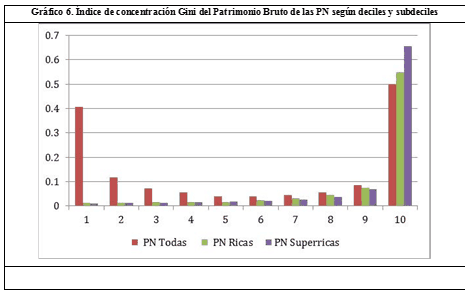

- Resalta el hecho de que los índices Gini de concentración del Patrimonio Bruto se mantienen elevados desde el 0.4971 para el decil 10 a uno de 0.5475 del 1% de las PN más ricas –esto es, de las PN del sub-decil 10 del decil 10– y hasta uno de 0.6545 para el 0.1% de las PN más ricas –es decir, de las PN súper superricas del sub-decil 10 del sub-decil 10 del decil 10–.

- Sobresale la característica de que los índices Gini resultan inferiores a 0.1181 como en el caso de las PN del decil 2, al 0.0735 como en el caso de las PN más ricas –del sub-decil 9 del decil 10–, al 0.0678 como en el caso de las PN superricas –del sub-decil 9 del sub-decil 10 del decil 10–, corroborándose así la muy elevada concentración del Patrimonio Bruto en los casos del 10% de las PJ ricas (decil 10), del 1% de las PJ más ricas (del sub-decil 10 del decil 10) y del 0.1% de las PJ más superricas (sub-decil 10 del sub-decil 10 del decil 10).

- Este patrón de concentración del Patrimonio Bruto se corresponde con el de participación relativa en la medida en que el 10% de las PN ricas del decil 10 contribuyen con cerca del 53.39% del Patrimonio Bruto total de las PN del país, el 1% de las PN más ricas con un 24.85% –y un 28.54% para el resto de las PN más ricas– y el 0.1% de las PN más superricas con más de un 13.13% –y un 15.41% para el resto de las PN superricas–, aparte de una participación del 32.66% para las PN de los deciles 1 a 8 y del 13.95% para las PN del decil 9, constatándose la posición destacada de las PN ricas del país. Estas participaciones en términos de Patrimonio Líquido se conservan prácticamente similares.

- En términos del Ingreso Bruto, los índices Gini de concentración resultan ligeramente mayores al del Patrimonio Bruto para el decil 10 de las PN ricas con un 0.5221, pero inferiores para el 1% de las PN superricas con 0.4891 –esto es, de las PN del sub-decil 10 del decil 10– y para el 0.1% de las PN súper superricas con 0.4632 –es decir, de las PN súper superricas del sub-decil 10 del sub-decil 10 del decil 10–. Y con índices Gini inferiores a 0.0939 para el resto de deciles y sub-deciles de PN declarantes (Gráfico 6).

- En cuanto a la participación en Ingreso Bruto, el 10% de las PN ricas del decil 10 contribuyen con cerca del 50.99% de los Ingresos Brutos totales de las PN del país, distribuida entre el 1% de las PJ más ricas con un 24.75% –y una del 26.24% para el resto de las PN ricas– y el 0.1% de las PJ más superricas con más de un 10.96%, dejándose una participación de un 28.22% para las PN de los deciles 1 a 7 y del 20.79% para las PN de los deciles 8 y 9.

Con base en lo anterior resulta evidente que la situación de concentración es mucho menos acentuada en las Personas Naturales que en las Personas Jurídicas, muy especialmente en el caso de Ingresos Brutos –que además presenta menos grados de desigualdad en términos de participación– y en menor medida en el de Patrimonio Bruto. Aunque es evidente la innegable importancia de las PN ricas del país, especialmente las más ricas y superricas, en la distribución y concentración del Patrimonio y los Ingresos totales de las PN en el país.

Es por ello que resulta indispensable avanzar en la comprensión del papel de estos grupos de Personas Naturales predominantes en términos de (i) sus patrones de consumo, ahorro y crecimiento, por ejemplo, (ii) su contribución efectiva a la tributación –particularmente ante la multiplicidad de tratos diferenciales y discriminatorios a favor de Personas declarantes más ricas que han llevado a la consolidación de un marcado sesgo pro rico (como se muestra en el capítulo 2 de Garay y Espitia (2019))– y (iii) el espacio existente para poder incrementar su carga tributaria para así garantizar unos estándares razonables de progresividad vertical y equidad horizontal, a la vez de contribuir a reforzar la presión impositiva efectiva del país y a desmontar dicho sesgo pro rico del estatuto tributario, sin implicar atentar contra sus condiciones de vida y su sostenibilidad en una base perdurable.

Luis Jorge Garay Salamanca & Jorge Enrique Espitia Zamora

Foto tomada de: El Tiempo

Deja un comentario