Como continuación del programa de investigación sobre Las desigualdades en Colombia, iniciado como una primera etapa con el libro de los autores: La dinámica de las desigualdades en Colombia (2019), el propósito de esta décima Nota es proponer un conjunto de lineamientos de referencia para una reforma estructural de la tributación en Colombia.

Las propuestas aquí desarrolladas están orientadas bajo los principios rectores de progresividad vertical, equidad horizontal, eficiencia administrativa y recaudatoria, y transparencia fiscal. Estos principios, como lo dicta la Constitución Política de Colombia en su artículo 363, han de regir las transformaciones estructurales que requiere la política tributaria en el país. En dicho sentido, con esta propuesta se busca contribuir con reflexiones en torno a problemas estructurales que enfrentan las finanzas públicas del país.

Panorama General

El Gobierno Nacional presenta una diferencia estructural entre los ingresos tributarios y el gasto presupuestal CON y SIN servicio de la deuda pública. Aunque no se puede negar que el Congreso y el Gobierno han buscado mecanismos para reducir la brecha fiscal en los últimos 10 años, en 2017 el déficit estructural fue de 5,7% del PIB sin servicio de deuda y de 11,1% del PIB con servicio de deuda.

Lo anterior se puede explicar, al menos en parte, debido al bajo nivel de recaudo tributario. Al comparar el nivel de tributación respecto al PIB de Colombia (la “Presión Fiscal”) con países de igual nivel de desarrollo, se encuentra un gran rezago, lo que muestra un significativo espacio fiscal para implementar políticas fiscales. De acuerdo a la CEPAL, la presión fiscal de Colombia está por debajo de países como Argentina, Brasil, Chile, Uruguay o Bolivia, y en general, por debajo del promedio de América Latina1.

Por el contrario, el espacio para recortar gasto público es muy limitado. Los colombianos demandan del Estado bienes y servicios públicos esenciales y complementarios, a fin de mejorar el goce efectivo de sus derechos y de aumentar la productividad y competitividad de la economía. Aunque es innegable la necesidad de mejorar la focalización y eficiencia del gasto, un breve y superficial barrido de los problemas estructurales que requieren ser abordados en el país a corto, mediano y largo plazo, muestra que las demandas de los ciudadanos, del sistema productivo, así como de los territorios y la ruralidad, son altas y apremiantes.

Por ejemplo, en el caso de la reforma sobre el territorio y la ruralidad que reclama el país desde hace décadas, la Misión para la Transformación del Campo estimó que en inversiones nuevas para el desarrollo rural se necesitan aproximadamente $9.2 billones adicionales por año2. A su turno, en el caso de la Ley de Víctimas y Restitución de Tierras, que terminaría en el año 2021, la política de indemnización administrativa es la que hoy demanda más recursos. El faltante en indemnización administrativa se estima en cerca de

$34.5 billones, es decir, $3.45 billones anuales3.

En suma, tan sólo estos dos tipos de intervenciones ascenderían a $12.7 billones por año en el mediano plazo. En esta aproximación no se incluyen las demandas de recursos para educación pública para elevar los niveles de calidad y de cobertura, especialmente de la educación universitaria, ni tampoco los recursos requeridos por el sistema de salud para cerrar la brecha financiera, ni los recursos que demandan las empresas en bienes públicos complementarios para mejorar su eficiencia y su competitividad, ni la demanda de los ciudadanos por una vivienda digna, entre otros.

Adicional a lo anterior, los niveles de pobreza y desigualdad que presenta el país reflejan la importancia de tener una política fiscal que redistribuya la riqueza de una manera justa. Actualmente, los niveles de pobreza siguen siendo muy elevados. De acuerdo con el Dane, en 2017 la pobreza multidimensional fue del 17.0% para el total nacional: 11.4% en las cabeceras municipales y 36.8% en los centros poblados y rural disperso.

En materia de desigualdad, como primera aproximación Colombia presenta un coeficiente de Gini4 de 0.508, siendo uno de los más altos del mundo, y estando por encima del promedio de América Latina (0.491). Según las declaraciones del impuesto de renta que publica la Dian, se puede observar que el 10% más rico de las Personas Naturales declarantes concentran más del 50% del Patrimonio Bruto, en comparación con el 78% en el caso de las Personas Jurídicas, lo que refleja una alta concentración de la Riqueza. Aunque este nivel en el caso de las Personas Naturales resultaría relativamente similar al de otros países del mundo, especialmente desarrollados del Norte global –de acuerdo con Piketty (2014), el 10% más rico, posee el 60% del Patrimonio en Francia, el 70% en el Reino Unido, el 60% en Suecia y el 70% en Estados Unidos–, en marcado contraste la participación en la Riqueza de las Personas Naturales con niveles de Ingreso medio-medio, medio-bajo y bajo resulta ostensiblemente menor en Colombia que en esos países. Ahora bien, en el caso de las Personas Jurídicas pareciera mostrar una situación considerable como extrema en el caso de Colombia.

Por lo anterior, es que la distribución de la Riqueza y del Ingreso constituye uno de los problemas estructurales más graves de la sociedad colombiana, al punto de que se encuentra entre los tres países con mayor inequidad en la región de ALC –a propósito, el continente más desigual del mundo–.

En efecto, de acuerdo con el Patrimonio declarado ante la Dian tanto por las Personas Naturales como por las Personas Jurídicas (Empresas), se observa que hay una concentración importante del mismo en cabeza de las Personas ricas del país, especialmente las más ricas –del decil 10 pero también de sus sub-deciles de mayor Patrimonio e Ingreso

–. Es así como resalta el hecho de que el 10% de las PN ricas –pertenecientes al decil 10 contribuyen con cerca del 50.99% de los Ingresos Brutos totales de las PN del país–, distribuida entre el 1% de las PJ ricas catalogadas como las más ricas con un 24.75% –y una del 26.24% para el resto de las PN ricas– y el 0.1% de las PJ ricas catalogadas como las superricas con más de un 10.96%, dejándose una participación de un 28.22% para las PN de los deciles 1 a 7 y del 20.79% para las PN de los deciles 8 y 9.

En el caso de las Personas Jurídicas (PJ)5, los niveles de concentración y de desigualdad son aún mayores, en la medida en que el 10% de las PJ catalogadas como ricas – pertenecientes al decil 10– contribuyen con cerca del 90% del Patrimonio Bruto total de las PJ del país, el 1% de las PJ catalogadas como superricas con un 59% –y el resto de PN más ricas con un 31%–, y con el 0.1% de las PJ catalogadas como súper superricas con más de un 30% –y el resto de las PN superricas con el 29%–, constatándose la posición altamente predominante y concentrada de las PJ más ricas del país, especialmente las superricas. Estas participaciones en términos de Ingresos Brutos se conservan prácticamente similares con el 90%, 71% y 45%, respectivamente.

En estas circunstancias, ante la elevada pobreza y precariedad de un amplio espectro de la clase media existentes en el país, se justifica plenamente la urgencia de reformas estructurales al Estatuto Tributario que logren darle el poder redistributivo que supone la Constitución Política.

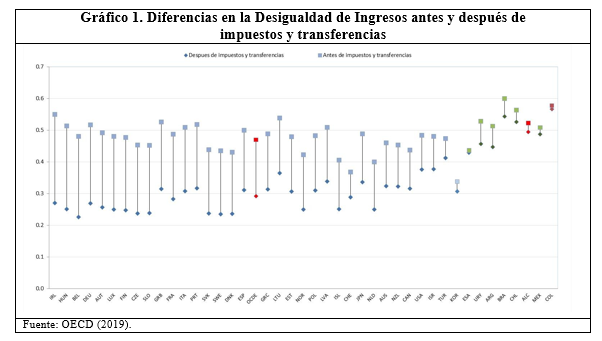

Precisamente, una de las diferencias entre países europeos y Colombia es que la política fiscal en los primeros sí contribuye a mejorar sustancialmente la distribución del Ingreso, a través de la política tributaria y de gasto público6 (Gráfico 1).

La reforma estructural

En esta sección se presentan distintos elementos nucleares para que una reforma del sistema tributario pueda ser considerada como estructural, que serán guía de las propuesta de reforma aquí planteadas.

1. El impuesto a la Renta y las Exenciones Tributarias a las Personas Jurídicas

A. Tarifas

5,15% en 2017 al pasar de $21,7 billones en 2016 a $22,81 billones en 2017.

Los impuestos sobre la Renta pagados por las Personas Jurídicas correspondieron al 1.3% de sus Ingresos Brutos, al 1.8% de su Patrimonio Líquido y al 3.9% de sus Ingresos Operacionales menos sus Costos totales de producción.

Ahora bien, esta situación no es homogénea entre sectores, presentando amplias diferencias entre ellos. Las PJ superricas –el 1% de las PJ más ricas en el país– habrían concentrado a su favor el 87,35% del Gasto Tributario total del Impuesto a la Renta de las PJ en 2018. Las diferencias entre la Tarifa Nominal del Impuesto de Renta y Complementarios del 25% y las Tarifas Efectivas a nivel de sector están asociadas no solo con los privilegios fiscales otorgados a través de las diferentes reformas tributarias aprobadas por el Congreso de la República, sino también con los vacíos normativos que, entre otros, facilitan la elusión tributaria.

De acuerdo con los estimativos realizados en Garay y Espitia (2019), la Tarifa Efectiva del total de tributos a las empresas en Colombia en términos de sus Ingresos Operacionales Netos – considerando el Impuesto a la Renta y Complementarios, los aportes a la Seguridad social, el impuesto al patrimonio – llegaría a apenas una cuarta parte de la Tarifa Nominal total equivalente con Seguridad Social y sin Seguridad Social, que se han esgrimido en algunos círculos8

El conjunto de los “Ingresos no Constitutivos de Renta ni Ganancia Ocasional (47)9”; el bloque de “Deducciones”, que incluye los ítems de “Gastos operacionales de administración y de ventas” (52, 53), “Deducción inversión en Activos Fijos” (54) y “Otras deducciones” (55), entre otros, erosiona la “Renta Líquida” (60), la cual seguidamente se ve aún más deteriorada cuando se le sustraen las “Rentas Exentas” (62), para calcular finalmente la “Renta Líquida Gravable” (64), la cual constituye la base gravable a la cual se aplica la Tarifa Nominal del Impuesto a la Renta, para así llegar a definir el denominado “Impuesto sobre la Renta Líquida Gravable” (69). Sobre este último, se restan los “Descuentos Tributarios” (70) que permite el Estatuto Tributario.

B. Gasto Tributario

El Gasto tributario – o recaudo que el Gobierno nacional deja de recibir debido a los tratos tributarios preferenciales por concepto del Impuesto a la Renta de las PJ habría ascendido a $17.2 billones en 2018, concentrado en un 71.19% en los Ingresos no Constitutivos de Renta, en un 22.75% en las Rentas Exentas y en un 6.06% en los Descuentos Tributarios 10 Sobresale cómo las PJ ricas del decil 10 habrían concentrado en su conjunto el 95.93% del Gasto Tributario del Impuesto a la Renta de las PJ en 2018, con el agravante de que las PJ superricas –el 1% de las PJ más ricas en el país– habrían concentrado a su favor el 87,35%, como se detalla en las Notas de Investigación 6 y 7.

En consecuencia, es de hacer énfasis sobre el muy elevado Gasto Tributario reproducido como resultado de la aplicación de los tratos diferenciales y discriminatorios del Impuesto a la Renta y Complementarios de las Jurídicas que dispone el Estatuto Tributario, con el agravante adicional de su elevada concentración a favor de unos determinados sectores y de las PJ más ricas del país, especialmente las superricas y súper superricas (Notas de Investigación 6 a 8).

En la gran excesiva importancia de los tratos preferenciales se manifiesta un problema estructural que amerita ser debidamente revisado, a fin de aumentar la eficiencia recaudatoria, reducir espacio a la elusión y garantizar una debida progresividad de la estructura tributaria.

De igual manera, se propone proceder con un desmonte progresivo “a través de la mesa” del Gasto Tributario por concepto de INCR y RE del Impuesto a la Renta de las Personas

Jurídicas equivalente a una rebaja anual del 20% del respectivo Gasto Tributario durante los próximos cuatro años –dejando apenas una quinta parte de dicho valor para aquellos tratos tributarios preferenciales que tengan una suficiente justificación económica y social–, lo que implicaría una recaudación adicional de $2.5 billones al año.

C. Impuesto a las Remesas

El Impuesto a las Remesas se causa por la transferencia al exterior de rentas y ganancias ocasionales percibidas en Colombia por compañías con inversión extranjera, así como por la obtención de utilidades por parte de sucursales de entidades extranjeras, las cuales se entienden remesadas al exterior.

En 2017, la reinversión de utilidades de la inversión extranjera fue por un monto cercano a USD$1.863 millones. Si esas reinversiones fuesen consideradas como remesas al exterior y se liquidaran a la tarifa del 10%, el recaudo podría ascender a cerca de $500 mil millones al año. Por ello, se propone aplicar un Impuesto a las Remesas como el mencionado.

D. Deducciones

Las PJ declararon por Gastos Administración y Gastos de Distribución y Ventas $382 billones y $117 billones, respectivamente. Si estos gastos se lograran reducir en un uno por ciento (1%), de tal forma que la base gravable aumentara en ese momento, la liquidación fiscal a una Tarifa del 33% permitiría un incremento fiscal adicional de $1.2 billón y $385 mil millones, respectivamente.

2. El impuesto a la Renta y las Exenciones Tributarias a las Personas Naturales

A. Impuesto sobre la Renta de las Personas Naturales y Sistema Cedular

La reforma tributaria de 2016 avanzó en términos de una mayor progresividad de las tarifas a Ingresos altos y de limitar la deducibilidad de beneficios tributarios, al acotar las Rentas Exentas al 10% del Ingreso Neto en el caso de las cédulas de Rentas de Capital e Ingresos no Laborales, y al 40% del Ingreso Neto en el caso de Rentas de Trabajo. De igual manera, creó el sistema cedular buscando separar la liquidación por cada tipo de ingreso, de tal forma que los beneficios fiscales que se extraen de la base gravable fuesen claramente identificados según la renta que los causaba.

El sistema cedular permite realizar diferencias sustanciales según el objetivo de la intervención fiscal que se requiera o que busque llevar a cabo por parte del Estado. Esta institucionalidad se debe mantener, pues genera transparencia tributaria (Garay y Espitia, 2019, capítulos 2 y 3).

Infortunadamente, con la Ley de Financiamiento aprobada en diciembre de 2018 los grandes beneficiados resultaban ser las Rentas no Laborales y de Capita, lo que podría replicarse con el proyecto de ley puesto a consideración del Congreso a finales de noviembre del presente año.

En este contexto, el sistema cedular de Rentas Laborales, Pensiones, Capital y No Laborales se debería mantener, así como ampliar los rangos y las Tarifas Nominales para los niveles altos de Ingreso.

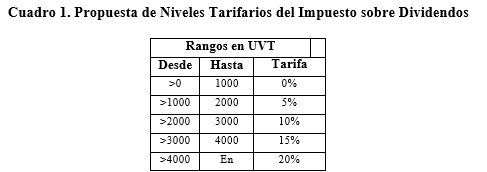

Con relación a la cédula de Dividendos y Participaciones la reforma realizada en 2016 diseñó el impuesto a los Dividendos sobre la base de los recursos percibidos por Personas Naturales en calidad de socios, accionistas, comuneros, asociados, suscriptores y similares, provenientes de utilidades repartidas por sociedades nacionales y extranjeras.

A efecto de hacer más redistributivo el sistema fiscal, hay necesidad de incluir en el articulado a las Personas Jurídicas y proceder a aumentar las Tarifas Marginales. En este sentido se propone una tabla tarifaria según rangos de UVT como la siguiente (Cuadro 1).

La tributación a los Dividendos que se cobraría a Personas Jurídicas a partir de los $10 millones, y con las actuales tarifas podría recaudar cerca de $820.000 millones adicionales al año. Ahora bien, con los niveles tarifarios propuestos sería posible recaudar recursos adicionales cercanos a $1 billón al año.

B. Gasto Tributario

El Gasto Tributario Total del Impuesto a la Renta de las PN habría llegado en 2017 a cerca de $2.33 billones por INCR y $5.64 billones para las Rentas Exentas para un total de $7.97 billones. Con el ingrediente de que se habría concentrado especialmente a favor de las Personas Naturales ricas –el 10% de las PN clasificadas como ricas del decil 10– que habrían concentrado cerca de un 51.9% del Gasto Tributario total del Impuesto a la Renta, las PN superricas –el 1% de las PN agrupadas como superricas (del sub-decil 10 del decil 10)– que habrían usufructuado de un 17.8% de dicho Gasto Tributario, lo que equivale a más de la tercera parte del Gasto Tributario correspondiente al conjunto de PN ricas, y las PN súper superricas del país –el 0.1% de las PN definidas como súper superricas (del sub- decil 10 del sub-decil 10 del decil 10)– que se habrían beneficiado de un 7.7% del Gasto Tributario total, equivalente a casi la mitad del Gasto Tributario correspondiente a las PN superricas y a un 15% del de las PN ricas, como se detalla en la Nota de Investigación 8.

Solamente una quinta parte de las Persona Naturales que son las más pudientes del país habrían concentrado tres cuartas partes del Gasto Tributario total del Impuesto a la Renta de las Personas Naturales declarantes, demostrándose el claro sesgo pro rico de los tratamientos tributarios diferenciales y discriminatorios de las Rentas de las Personas Naturales.

Aquí reside una razón fundamental de la mayor diferencia observada entre la Tarifa Nominal y la Tarifa Efectiva del Impuesto a la Renta de las PN –en términos de Ingresos Brutos–, especialmente para las PN más ricas del país, como se ilustra en el Gráfico 3 de la Nota de Investigación 9.

De nuevo, resaltar que la inequidad interpersonal e intersectorial en los tratos tributarios diferenciales y discriminatorios del Impuesto a la Renta de las Personas Naturales y de las Personas Jurídicas en el país atenta seriamente en contra de principios constitucionales rectores como los de equidad horizontal y progresividad vertical.

Este hecho lleva a la necesidad de aplicar nuevas Tarifas Efectivas marginales del Impuesto a la Renta de las PN que graven de manera progresiva a las PN más ricas del país, especialmente las superricas –el 1% de las PN declarantes pertenecientes al sub-decil 10 del decil 10– y las súper superricas –el 0.1% de las PN declarantes pertenecientes al sub-decil 10 del sub-decil 10 del decil 10–, así como limitar sustancialmente los beneficios fiscales sobre todo para ese grupo de PN más ricas, para que el sistema avance hacia la equidad horizontal y a una razonable progresividad vertical. Así, entonces, se podría asegurar que la Tarifas Efectivas actuales aplicadas a las PN más ricas suban hacia la respectiva Tarifa Efectiva potencial de Referencia, como se muestra en el Gráfico 3 de la Nota de Investigación 9.

Una alternativa sería proceder con un desmonte progresiva “a través de la mesa” del Gasto Tributario por concepto de INCR y RE del Impuesto a la Renta a las Personas Naturales equivalente a una rebaja anual del 20% del respectivo Gasto Tributario durante los próximos cuatro años –dejando apenas una quinta parte de dicho valor para aquellos tratos tributarios preferenciales que tengan una suficiente justificación económica y social–, lo que implicaría una recaudación adicional de $1.0 billón al año.

Recaudo adicional que provendría fundamentalmente de las Personas Naturales más ricas del país, como se ilustró previamente, con un aumento de la Tarifa Efectiva aplicada a este grupo de Personas Naturales e incluso con un potencial reducción de su correspondiente Tarifa Nominal.

3. El impuesto al Patrimonio

En presencia de este escenario de concentración de la Riqueza y del Ingreso, producto en parte de los privilegios tributarios, es evidente que se debe mantener y profundizar el impuesto al Patrimonio que se creó en la Ley 1370 de 2009.

Históricamente, el recaudo promedio anual de este impuesto ha sido de $4.4 billones. Las Tarifas marginales propuestas para el Impuesto a la Riqueza en el año 2015 (Ley 1739 de 2014) representaron, en el caso extremo, el 1.1% del Patrimonio Líquido con una Tarifa Nominal promedia de 0.92%.

Cabe destacar que existe una concentración significativa en pocos sectores. El sector financiero reúne el 30.5% del Patrimonio Líquido Total. También existe una diferencia significativa, en algunos sectores, entre el Patrimonio Líquido y la Base Gravable del Impuesto, producto de exenciones y deducciones tributarias. Cerca del 51% de esta diferencia se concentra en los servicios financieros.

Como se muestra en el capítulo 3 de Garay y Espitia (2019), al observar la distribución del Patrimonio Bruto y Líquido entre Personas Jurídicas y Naturales, se encuentran diferencias importantes. El Patrimonio Bruto se distribuyó en un 79% en los 6 mil Grandes Contribuyentes, 12% en las demás Personas Jurídicas y el restante 9% en las Personas Naturales. En el caso del Patrimonio Líquido esta composición fue de 67%, 16% y 17%, respectivamente. Por ello, los Grandes Contribuyentes podrían desempeñar un papel decisivo como fuente generadora de este impuesto, todavía más si se toma en cuenta que fueron los más beneficiados en la forma como se liquidó el Impuesto al Patrimonio entre 2011 y 2014.

Por las razones anteriores, se propone extender el Impuesto al Patrimonio a las Personas Jurídicas y a las PN hasta el año 2022 pero a partir de un Patrimonio Líquido superior a los

$2.000 millones con tarifas marginales progresivas del 0.5% para los deciles 5, 6, 7, 8 y 9; de 1% para los sub-deciles del 1 al 9 decil 10, y del 2% para los sub-deciles del sub-decil 10. Con esto se esperaría recaudar cerca de $8 billones por año.

4. Impacto del IVA a la canasta básica en el Ingreso por deciles

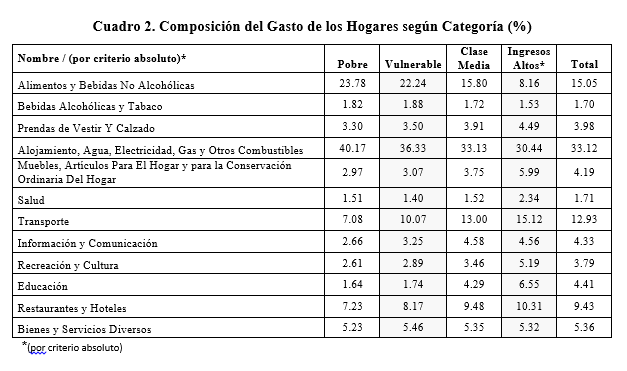

Si se descontara del Ingreso la parte que corresponde al Gasto básico que debe realizar una familia (los gastos para obtener los bienes básicos necesarios como la alimentación, la vivienda, entre otros), seguramente se podrá observar cuán regresivo es el Impuesto IVA a la canasta básica al representar una proporción mayor para las familias de Ingresos bajos y medios que para las familias de mayores Ingresos.

En el caso de la canasta básica con la cual se pondera el IPC, el Dane estima que del 100% de la canasta para los hogares de bajos Ingresos, el conjunto de alimentos y bebidas no alcohólicas representan el 23.78%, mientras que para los de Ingreso alto es del 8.16%. En caso de los hogares pobres destacan los productos de carne de res y derivados (2.77%), arroz (2.56%), carne de aves (2.04%), leche (1.38%), huevos (1.31%) y pan (1.21%). Estos seis productos representan más del 10% de su canasta, mientras que para los hogares de Ingreso alto es de tan sólo el 2.7% (Cuadro 2).

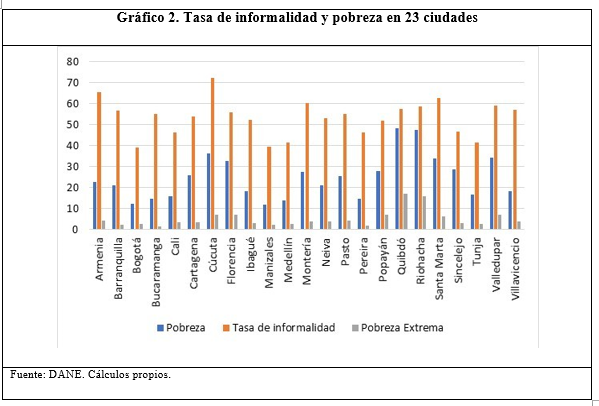

De otra parte, se encuentra que la tasa de informalidad laboral a nivel regional guarda una estrecha relación con los niveles de pobreza y pobreza extrema. En efecto, el coeficiente de correlación entre la tasa de informalidad y la pobreza y la pobreza extrema, para una muestra municipios llega a ser de 63% y 42%, respectivamente (Gráfico 2). A su vez, esos niveles de informalidad como de pobreza están relacionados con la presencia efectiva del Estado. Muy probablemente, la devolución del IVA le llegará al 100% de los hogares pobres de Bogotá, pero la inquietud que surge es si esa misma tasa de efectividad la puede garantizar el Estado en departamentos de menor Ingreso per Cápita como el Chocó, los antiguos territorios nacionales, Nariño, La Guajira, por ejemplo. Además, no debe dejarse de lado que esa devolución del IVA podría no estar desmarcada de la elevada corrupción y cooptación institucional existente a nivel nacional y regional.

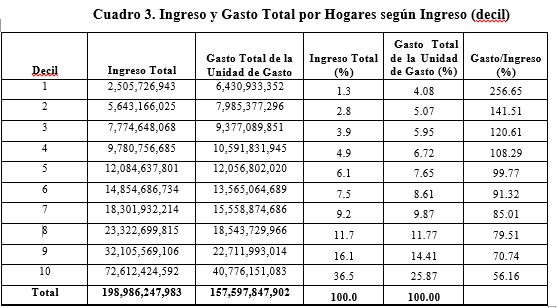

Dados estos interrogantes es que se propone un IVA presuntivo con una Tarifa impositiva del 25% sobre las PN ricas del país –pertenecientes al decil 10–, teniendo como base gravable la participación del Gasto en la canasta básica sobre el Ingreso de acuerdo con los microdatos de la Encuesta Nacional de Presupuestos de los hogares.

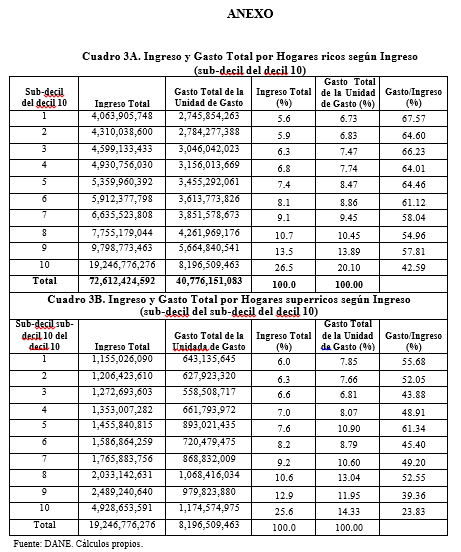

De acuerdo con esta encuesta, el decil 10 de los hogares concentra el 37% del Ingreso y el 26% del Gasto total, siendo tal Gasto el 56% del ingreso. Ahora bien, si el decil 10 se divide en sub-deciles, se tiene que el 1% de los hogares catalogados más ricos del país concentran el 27% del Ingreso y el 20% del Gasto total. El Gasto representa el 43% del Ingreso (Cuadros 3 y 3A y 3B en el Anexo).

Ahora bien, si se pondera el Gasto de los alimentos y éste a su vez se relaciona con el Ingreso, se obtiene la proporción del Ingreso a gravar con la Tarifa Nominal presuntiva del IVA para las PN ricas del país. Así, entonces, si se impusiera ese Impuesto presuntivo el recaudo sería del orden de $1 billón al año.

En vista de lo anterior, se podría proponer una “imposición tributaria presuntiva” con una tarifa del 19%, asumiendo un determinado patrón de Gastos Familiares de la canasta familiar básica según deciles de Ingreso como el que presenta la reciente Encuesta de Presupuestos del Dane. Esto tendría la forma de una sobretasa al impuesto de renta de los deciles más altos, y se podría interpretar como una “imposición espejo” a la propuesta de devolución del IVA para los hogares de menores Ingresos.

Con los niveles de gasto estimados por la Encuesta y dado el peso del Gasto de la canasta básica en el total de Ingresos según decil de ingreso, se estima que dicho impuesto presuntivo produciría un recaudo adicional de $1.6 billones. Esta propuesta tiene la ventaja de ser de fácil administración y sin costo adicional, ya que se cobraría con el Impuesto a la Renta.

5. Propuestas de recaudo complementarias

Junto a las propuestas de reforma estructurales presentadas en la secciones anteriores, se plantean dos propuestas adicionales que se podrían convertir no sólo en una fuente de Ingresos Tributarios adicionales, sino al mismo tiempo, en una herramienta eficaz para mitigar problemáticas que enfrenta el país en cuanto a salud y protección del medio ambiente.

Por un lado, se propone un impuesto específico al consumo de bebidas azucaradas, que recaiga en el productor, y que tenga una Tarifa entre el 20 y el 24%. Este impuesto tiene como objetivo principal desincentivar hábitos de consumo que contribuyen al sobrepeso y obesidad, con detrimento de la salud de los consumidores, especialmente los niños, niñas y jóvenes. El exceso de peso es un factor de riesgo importante de las enfermedades crónicas no transmisibles (ECTN), las cuales, en 2010, ocasionaron la mayoría de muertes en el país. Un impuesto de esta naturaleza del 24%, por ejemplo, podría contribuir a reducir la obesidad de los hogares de Ingresos más bajos entre un 5% a un 10% y en los hogares de Ingresos medios entre un 5% a un 8%11. Adicionalmente, un impuesto de este tipo aportaría aproximadamente $1 billón a año12.

Por otro lado, una reforma al impuesto a las emisiones de carbono podría contribuir notablemente a la disminución de gases efecto invernadero y al aumento de los Ingresos Tributarios. Actualmente, el impuesto creado en la reforma tributaria de 2016 únicamente cubre el 24% de las emisiones de carbono y su Tarifa es de $15,764.

Así pues, se propone que se amplíe la cobertura de emisiones (se incluyan las emisiones de CO2 provenientes de la quema de carbono) y se aumente la tarifa para que compense los costos sociales de la degradación ambiental, los que, según William Nordhaus, son de 35 dólares por tonelada de CO2 emitida, aproximadamente.

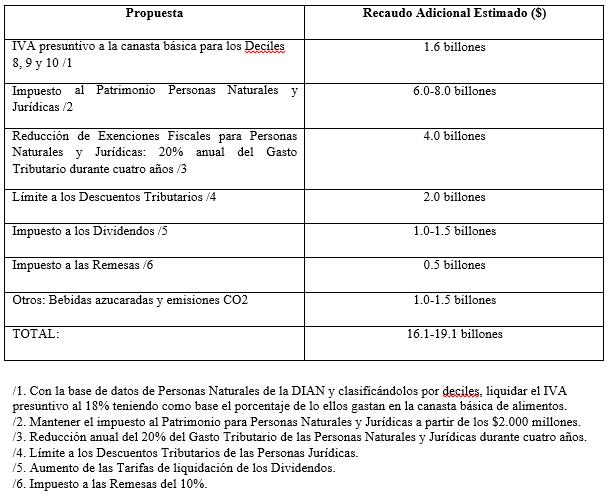

6. Recaudo Estimado de la Propuesta de Reforma Estructural

En el siguiente Cuadro 4 se presenta el resumen de las estimaciones de recaudos adicionales de las propuestas de reforma aquí analizadas, que pueden servir de referente en el marco de una reforma fiscal estructural. Esta propuesta se enmarca bajo los principios de progresividad, equidad y eficiencia que debe caracterizar el sistema tributario del país, y que debe considerarse como un avance en el proceso de reforma fiscal estructural que tanto reclama el país. Con la peculiaridad de que el recaudo adicional procedería fundamentalmente de las Personas Naturales y Jurídicas más ricas del país, consecuente con un aumento de sus respectivas Tarifas Efectivas tanto en el Impuesto a la Renta – incluso con una potencial reducción de sus respectivas Tarifas Nominales– como en otros tributos.

Y con la salvedad de que dicho aumento de las Tarifas Efectivas no pondría en riesgo ni la calidad de vida de las Personas Naturales con elevados Ingresos ni las condiciones requeridas para la inversión y la competitividad de las Empresas ricas del país.

Con este tipo de propuesta se lograría que en el primer año se pudiera aumentar el esfuerzo tributario de Colombia hasta en cerca de dos puntos porcentuales del PIB, y que en los siguientes tres años se alcanzara a incrementar en casi otros uno y medio puntos porcentuales, llegándose así al final del cuatrienio a un esfuerzo fiscal próximo al 17%-18% del PIB –asimilable al de algunos países de la región–. E incluso hasta en un punto porcentual adicional si se pudiera disminuir la elusión tributaria con la sustancial reducción “a través de la mesa” de tratamientos preferenciales. Sin duda, ello contribuiría a un robustecimiento de las finanzas públicas tan indispensable para poder afrontar con cierta solvencia las prioridades sociales y económicas más acuciantes en el país, a la vez de asegurar una razonable estabilidad fiscal y macroeconómica en una perspectiva perdurable.

__________________________________________________

1. Cepal (2015). Desigualdad, concentración del ingreso y tributación sobre las altas rentas en América Latina. Compilador Juan Pablo Jiménez.

2. Esta cifra se toma del estimativo de $224 billones (en pesos de 2018) en inversiones para el desarrollo rural, de los cuales el 62% corresponde a inversiones nuevas.

3. Información tomada del RUV, de Indemniza V.3.0. y del Decreto 1290 de 2008.

4. Uno de los métodos para medir la desigualdad de Ingreso o Patrimonio es el índice de Gini. Este indicador analítico suele emplearse para medir la concentración del Ingreso o de la Riqueza entre los habitantes de una región en un periodo de tiempo determinado. El indicador varía entre cero (0) y uno (1), siendo cero (0) la máxima igualdad (todos los ciudadanos tienen los mismos Ingresos) y uno (1) la máxima desigualdad (todos los Ingresos los concentra un solo ciudadano).

5. Adicionalmente, los índices Gini de concentración del Patrimonio Bruto se mantienen elevados desde el 0.4971 para el decil 10 a uno de 0.5475 del 1% de las Personas Naturales ricas clasificadas como superricas – esto es, de las PN del sub-decil 10 del decil 10– y hasta uno de 0.6545 para el 0.1% de las PN más ricas –es decir, de las PN súper superricas del sub-decil 10 del sub-decil 10 del decil 10–.

6. Cepal (2015). Ibid.y Ocde (2019).

7. Cabe recordar que el Impuesto de Renta y Complementarios se liquidó al 25% y el del CREE al 9% entre 2016 y 2017.

8. Quienes han argumentado que la Tarifa Nominal total sería de por lo menos el 60%. Vale la pena recordar que las Tarifas Nominales son Renta 33% de la Renta Líquida Gravable, Patrimonio 7% del Patrimonio Líquido Gravable, Gravamen a los Movimientos Financieros (GMF) 4 por mil, Seguridad Social (Salud 8.5% de la Nómina, Pensiones 12% de la Nómina).

9. Este número corresponde al formulario 110 de declaración de renta y complementarios o de ingresos y patrimonio para Personas Jurídicas.

10 Los Ingresos no Constitutivos de Renta (INCR) alcanzaron los $37.1 billones, de los cuales el 97.13% se concentran en las PJ ricas del país –pertenecientes al decil 10–, las Rentas Exentas los $11.9 billones, concentrados en un 92.43% en las PJ ricas –pertenecientes al decil 10–, y los Descuentos Tributarios (DT) el $1 billón, concentrado en un 97.06% en las PJ ricas –pertenecientes al decil 10–.

11. Vecino, A. y Arroyo, D. (2018). “A tax on sugar sweetened beverages in Colombia: Estimating the impact on overweight and obesity prevalence across socio economic levels”. Social Science & Medicine. Volume 209, pp. 111-116. ISSN 0277-9536.

12. Caro, J. C., Ng, S. W., Bonilla, R., Tovar, J., y Popkin, B. M. (2017). “Sugary drinks taxation, projected consumption and fiscal revenues in Colombia: Evidence from a QUAIDS model”. PLOS ONE 12(12): e0189026.

Luis Jorge Garay Salamanca & Jorge Enrique Espitia Zamora

Foto tomada de: El Nuevo Siglo

Deja un comentario