“La elección siempre se realiza entre pensamientos alternativos,

porque la escogencia entre hechos siempre es tardía” (Shackle

1972, p. 280).

1. INTRODUCCIÓN

Desde que Samuelson publicó Fundamentos del Análisis Económico en 1947 han pasado 73 años. Este texto marcó una ruptura en el método de la economía. Allí se definen las características del principio de correspondencia, que permite aplicar los teoremas de la estática a la dinámica. Gracias a la estática comparativa es posible entender la dinámica como un equilibrio intertemporal, en el que las variables relevante avanzan al mismo ritmo. Las críticas al texto de Samuelson no se hicieron esperar. Y uno de los opositores más radicales fue Hicks.

En la segunda mitad del siglo XX, y en lo que llevamos del siglo XXI se han presentado alternativas al método del análisis económico. Se han hecho avances significativos. Han entrado en escena los modelos no lineales, los acercamientos a la teoría del caos, y a los fractales, en un contexto en el que se recupera la sicología, y el comportamiento impredecible de los seres humanos.

Sorprende que el Marco Fiscal de Mediano Plazo (Mfpm) (Ministerio de Hacienda 2020) no reconozca ninguno de estos avances, y utilice un método de análisis anclado en el mundo samuelsoniano de mediados del siglo pasado. La noción de estado estacionario – lineal y atemporal -, que inspira el documento, es inaceptable desde el punto de vista metodológico pero, sobre todo, es vergonzosa en medio de la pandemia ocasionada por el Covid-19. En su obsesión por absolutizar el estado estacionario, el Ministerio de Hacienda no es capaz de reconocer las limitaciones estructurales de la política pública y del Estado colombiano.

En estas páginas se muestran deficiencias sustantivas de la metodología del Ministerio de Hacienda. A pesar de sus falencias evidentes, el Mfmp no ha recibido críticas. Una de las explicaciones de esta pasividad es la compatibilidad que existe entre esta aproximación metodológica y las instancias de poder, entendidas en sentido amplio.

Otras explicaciones habría que buscarlas en la pasividad complaciente del mundo académico.

Agradezco a la Academia Colombia de Ciencias Económicas la apertura de estos espacios de discusión.

2. LAS PROYECCIONES EN V

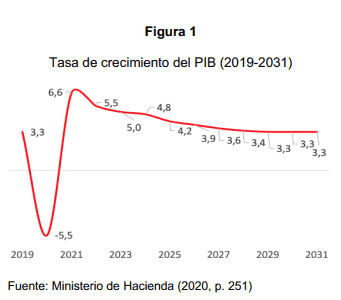

Las proyecciones del gobierno responden a una lógica en forma de V. Tal y como se observa en la figura 1, en el 2019 el PIB creció 3,3%. Y al terminar este año (2020), el PIB caería -5,5%. Pero en el 2021, la tasa de crecimiento

sería de 6,6%, para después recuperar la senda óptima alrededor del 3,5%.

Desde la perspectiva macroeconómica se podrían hacer varios comentarios sobre esta lógica. Cabría preguntarse, por ejemplo, sobre las condiciones de posibilidad que permitirían un crecimiento del 6,6% en el 2021, con una inversión pública de apenas 1,7%. Pero el propósito de este texto no es discutir sobre los supuestos macroeconómicos sino sobre el método en economía, y su aplicación a las proyecciones que se realizan en el Marco Fiscal de Mediano Plazo (Mfmp) (Ministerio de Hacienda 2020).

El Mfmp es un buen referente para discutir el método en economía por las razones siguientes: i) Desconoce la diferencia entre incertidumbre y riesgo. ii) Rescata el estado estacionario. iii) Afirma la regla sobre la discreción. iv) Es un culto al positivismo. v) Pretende ser un instrumento de política pública alrededor de la planeación sobre la probabilidad de caso. vi) Ha recibido una aceptación generalizada, y ello expresa el vínculo entre el poder y una forma específica de análisis. vii) Obliga a ir más allá en busca del cisne verde.

3. LA INCERTIDUMBRE, EL RIESGO Y LA REFLEXIVIDAD

En el Mfmp se menciona 63 veces la palabra “incertidumbre”. Pero esta noción no se utiliza con la exigencia que se deriva del texto de Knight (1921).

“La diferencia práctica entre las dos categorías, riesgo e incertidumbre, es que en la primera se conoce el rango de distribución de los resultados (bien sea mediante el cálculo apriori o a través de análisis estadísticos de los eventos anteriores), mientras que en el caso de la incertidumbre no es posible saber cuál es el rango de distribución de los resultados, ya que la situación es única” (Knight 1921, p. 233).

De manera confusa, en el Mfmp la incertidumbre se relaciona con alguna noción de probabilidad. En ninguna de las acepciones se acepta la visión de Knight. En Keynes (1936) la incertidumbre sí incorpora la concepción de Knight y, de diversas maneras, en La Teoría General se acepta que frente al futuro, sencillamente, no sabemos.

En el Mfmp se hace referencia a la incertidumbre, pero las proyecciones se hacen desconociendo las implicaciones de esta categoría. No se asume con seriedad del significado de la incertidumbre.

En el lenguaje de Keynes es claro que la incertidumbre está íntimamente relacionada con la percepción que cada sujeto tiene del futuro. En el presente se construyen imaginarios, que son el punto de partida de la acción. Este principio lo desarrolla Shackle (1972) en Epistémica y Economía. Y la imaginación no es la razón.

“La imaginación y la razón son las dos facultades típicamente humanas. Pero mientras que la Razón tiene sus propias leyes, que son iguales para todos los individuos, las únicas restricciones de la Imaginación se hacen evidentes cuando los hombres vuelven a sus negocios prácticos y, entonces, solamente es posible imaginar aquello que se juzga posible. La Razón es segura y confiable, aún en un sentido simple. En sus análisis el economista ha optado por la Razón. Este es su único principio. Asume que los hombres persiguen sus intereses aplicando la razón a sus circunstancias” (Shackle 1972, p. 14).

La razón, que es pertinente para la comprensión del pasado, se agota en la mirada hacia el futuro. Al negar el papel que tiene la imaginación en la comprensión del futuro, y al pretender un análisis racional del futuro, no queda otra alternativa que eliminar la incertidumbre. Y el Mfmp es la expresión contundente de pretensión de comprender con la lógica racional el futuro.

La importancia que le atribuye Shackle a la imaginación sigue el camino propuesto por la escuela austriaca (Mises 1949). La acción humana es posible gracias a las construcciones imaginarias. El individuo decide frente a alternativas que imagina Y este ejercicio es, por su naturaleza, incierto. La pretensión de concebir el futuro de una forma racional, proyectando de manera lineal el pasado, es un culto a la lógica positivista que, finalmente, desconoce la naturaleza de la acción humana.

En años reciente, la teoría de la reflexividad ha puesto en evidencia la interacción entre la subjetividad, la dinámica endógena, y la causalidad circular (Davis y Hands 2019). Los inversionistas eligen a partir de su percepción de la realidad. Y esta decisión subjetiva tiene impacto sobre las interacciones reales. Por tanto, el proceso lleva a escenarios de desequilibrio. Esta relación circular ente causa y efecto ya había sido planteada por Hicks (1979). Muestra que en el análisis económico se debe introducir la causalidad circular, y no tiene sentido construir secuencias lineales.

La causalidad circular va en contra del principio de aciclicidad, que es el fundamento de las lógicas lineales. Hay aciclicidad si: 𝑥𝑃𝑦𝑃𝑧 → 𝑥𝑃𝑧 ⋏ ~(𝑧𝑃𝑥). En cambio una secuencia es cíclica si: 𝑥𝑃𝑦𝑃𝑧 → 𝑥𝑃𝑧 ⋏ 𝑧𝑃𝑥. En estas relaciones P es “preferido a”.

Los principales teoremas de la economía se han desarrollado sobre el postulado de aciclicidad. La reflexividad y la circularidad de la causalidad van de la mano.

4. EL ESTADO ESTACIONARIO

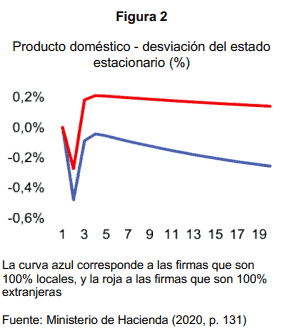

Tal y como se observa en la figura 2, en el mediano plazo el punto de referencia del Mfmp es el estado estacionario. Los movimientos causados por la pandemia apenas representarían una desviación, en el peor de los casos, de -0,4%, con respecto a la senda de equilibrio.

La forma de la figura lleva a recordar a Solow (1987) cuando recibió el premio Nobel. Muestra las dificultades intrínsecas de los modelos que tiene como referencia el estado estacionario. Este enfoque lineal llevó a minimizar el impacto de la crisis financiera del 87. En opinión

de Solow, el choque que recibió la economía en ese momento implicó una modificación estructural, que no se puede asimilar a parpadeos alrededor de “rutas óptimas”.

“El resultado final es una construcción, en la que se supone que toda la economía está resolviendo un problema de crecimiento óptimo a través del tiempo, a la manera de Ramsey, sólo perturbado por conflictos estocásticos estacionarios contra los gustos y la tecnología. La economía se adapta en forma óptima a tales conflictos. Este hábito de pensamiento lleva adherida de manera inseparable la presunción automática de que las rutas observadas son rutas de equilibrio. Por lo tanto, se nos pide que consideremos la construcción que acabo de describir como un modelo del mundo capitalistas. Lo que solíamos llamar ciclos económicos – o por lo menos auges y recesiones – deberán interpretarse ahora como parpadeos óptimos de rutas óptimas, en respuesta a fluctuaciones aleatorias de la productividad y el deseo de ocio. Nada de esto me parece conveniente” (Solow 1987, pp. 16-17).

La secuencia en V, tal y como la plantea el Mfmp, no sería más que un parpadeo transitorio, que termina anclado en la senda de crecimiento óptima.

Pero más allá de esta conclusión, preocupa que desde el punto de vista del método, no se reconozcan los avances que ha realizado la teoría económica. El Ministerio de Hacienda tiene la concepción de la dinámica propia del estado estacionario. Esta aproximación que fue desarrollada por Samuelson (1947) a partir del principio de correspondencia, ya había sido criticada por Hicks (1939)[1]. El debate Hicks-Samuelson sobre la estabilidad del equilibrio, y las condiciones de posibilidad del estado estacionario, no ha permeado la lógica de análisis del Ministerio de Hacienda. Desde el punto de vista de la evolución de la teoría económica, el Mfmp propone un

método que desde los años 40s ha sido puesto en tela de juicio. No solamente por Hicks, sino también por el propio Samuelson. Y con argumentos más contundentes, por la escuela austriaca que en lugar de la tendencia siempre puso todo el énfasis en el estudio de los ciclos.

Para Hicks (1939, p. 135) el estado estacionario apenas es una “famosa ficción”, que no permite entender la dinámica de los procesos reales. En virtud del principio de correspondencia, Samuelson considera que es posible entender la dinámica a partir de estados estacionarios en los que las distintas fuerzas se contrarrestan, y permiten llegan a una situación de equilibrio dinámico similar a la que se presenta cuando a un lago le entran y le salen, al mismo tiempo, 5 litros de agua. Esta concepción de la dinámica fue rechazada por Hicks. Desde su perspectiva, cercana a la escuela austriaca, la dinámica existe porque el pasado incide en el presente, y estas interacciones no son lineales ni estables.

Desde los años 30s los austriacos ha insistido en la relevancia del ciclo frente a la tendencia. En defensa del ciclo, y en contra de la tendencia, Böhm-Bawerk (1895) critica las posiciones de Clark (1893). En opinión de Böhm-Bawerk, la catarata del Niágara es posible gracias a que segundo a segundo se destruyen millones gotas de agua. Existe la vida gracias a que todos los días se muere un poco. Las fluctuaciones intertemporales, que Schumpeter (1939) caracteriza como procesos de “destrucción creativa”, son impredecibles y no se pueden subsumir en una lógica estacionaria. Con el mismo espíritu del pensamiento austriaco, Hicks advierte que el estado estacionario anula la dinámica.

No obstante el debate Hicks-Samuelson de mediados del siglo XX, y de los avances de las matemáticas de caos y de fractales, el Ministerio de Hacienda continúa utilizando métodos de proyección lineales que hace siete décadas ya se ponían en tela de juicio. Es sorprendente que después de tanto tiempo se siga teniendo como referencia el principio de correspondencia, y que los instrumentos metodológicos propuestos por Samuelson (1947) se continúen utilizando, pero desconociendo sus advertencias. Para Samuelson es inaceptable que a partir de un modelo de equilibrio estacionario se tomen decisiones de política pública. Para él es claro que de la consistencia lógica del modelo no se deriva su pertinencia en el campo de la política económica.

Al proponer volver sobre la senda anterior, que considera óptima, el Ministerio de Hacienda afirma que el camino que se traía es adecuado. Y, por tanto, no es necesario hacer cambios estructurales[2]. Una vez pase la pandemia, el nivel de gasto público volverá al 18% del PIB, y la tributación al 14%. El Estado continuará siendo raquítico porque para el gobierno la pandemia no pone en tela de juicio las bondades del tipo de sociedad que tenemos.

5. LA PREDOMINANCIA DE LAS REGLAS SOBRE LA DISCRECIÓN

Samuelson no aceptaría las conclusiones propuestas en el Mfmp. Criticó las reglas fiscales defendidas por Buchanan, y no fue partidario del presupuesto equilibrado. En contra de la opinión de Samuelson, el Mfmp insiste en las reglas y, en su afán de reducir el déficit, propone disminuir el gasto público, despreciando la capacidad de reactivación que tiene la inversión pública.

En el campo de la política pública, el Mfmp sigue apegado a las reglas [3], y deja de lado la discreción. El debate entre estas dos formas de aproximación al quehacer de los gobiernos ha sido intenso [4]. Desde la perspectiva keynesiana, dada la incertidumbre, el manejo discrecional es la alternativa adecuada. Si el futuro es incierto, el gobierno tiene que estar atento a los acontecimientos de la coyuntura, con el fin de ir tomando en cada momento las decisiones que considera más convenientes. La fijación de reglas atemporales supone que el contexto y las condiciones de la economía no cambian a lo largo del tiempo.

La vigencia de las reglas es consecuente con el estado estacionario. Si las condiciones son estables, las reglas fijas tienen algún sentido, pero si se presentan fluctuaciones inesperadas, las reglas pierden relevancia. El equilibrio del estado estacionario es compatible con la preferencia de las reglas frente al manejo discrecional. Por fuera del estado estacionario, la presencia de los ciclos deja sin fundamento el uso de las reglas.

Es inaceptable que en medio de la pandemia, se suponga que las estructuras de producción y de consumo no van a cambiar de manera significativa, y que a partir del 2022 la economía volverá a la senda que traía antes.

6. EL POSITIVISMO INGENUO

Llama la atención el positivismo ingenuo que sustenta las proyecciones del Mfmp. El positivismo se manifiesta de dos maneras.

La primera, es la abundancia de afirmaciones que desconocen los juicios de valor subyacentes. El discurso tiene la pretensión de neutralidad, olvidando que cualquier construcción lógica es subjetiva. Se busca ocultar el sesgo ideológico que permea el conjunto del texto [5].

No tiene sentido tratar de eliminar los juicios valorativos del sujeto que conoce, cuando la construcción analítica es lógico deductiva. Como bien lo afirma Lorente:

“… la teoría económica hoy dominante es un entramado lógico-deductivo, que parte de unos pocos axiomas indiscutidos – como su idea de racionalidad, su búsqueda de equilibrios y su principio de maximización -, descartando cualquier hecho que sea incompatible con esos axiomas y adoptando cualquier epiciclo adicional que sea necesario para apuntalar su tolemaico esquema teórico-deductivo” (Lorente 2018, p.19).

No se puede desconocer la relevancia del sujeto y de sus prejuicios, cuando el método de aproximación es deductivo.

La segunda manifestación del positivismo ingenuo es la afirmación de relaciones unicausales.

Y el descaro de este simplismo analítico se observa en la explicación de la relación entre la reducción de los impuestos a las empresas y los cambios en la inversión.

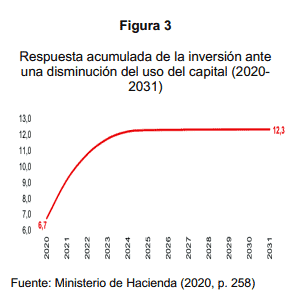

De acuerdo con el Mfmp:

“… entre los años 2017 y 2018 los elevados costos del capital afectaron negativamente el crecimiento de la inversión. Esta tendencia se

revirtió a partir de la Ley de Financiamiento y de Crecimiento en el año 2019 y 2020. En efecto, como se presenta en la figura 3, las menores tasas impositivas tuvieron un efecto positivo sobre la inversión. Se estima que, en promedio, el impulso del menor costo de uso del capital a la inversión fue de 11% en el año 2019” (Ministerio de Hacienda 2020, p. 258).

Llama la atención la falta de rigor. Primero, porque se trata de una proyección. Es una construcción imaginaria, como la llama Mises (1949), en la que se estiman aumentos significativos de la inversión anual que, en condiciones de estado estacionario, sería del 12,3%. Y, segundo, se supone que la única variable significativa que tendrá incidencia en la inversión durante los próximos 11 años sería la disminución del costo del capital. En la mirada de Hacienda no hay multicausalidad y, como por arte de magia, y de acuerdo con la lógica subyacente a los modelos de estado estacionario, la condición de ceteris paribus se mantendrá durante este largo período.

Esta forma de argumentar es muy débil y, retomando el comentario anterior, es un relato que termina colocando toda la fuerza argumentativa en el principio ideológico que lo justifica. Como bien lo señala McCloskey (1985), las maromas lógicas no logran ocultar la contundencia de la retórica, que es inherente a cualquier análisis económico.

7. LA PLANEACIÓN SOBRE LA PROBABILIDAD DE CASO

La regla fiscal y el Mfmp cometen el error de pretender planear sobre la probabilidad de caso y no sobre la probabilidad de clase. Los seres humanos siempre imaginamos el futuro, y orientamos las acciones buscando que en el día de mañana nuestro estado sea superior al actual. Desde la mirada de la política pública, la construcción imaginaria debe estar basada en la probabilidad de clase y no en la probabilidad de caso.

De la probabilidad de clase se desprenden afirmaciones como las siguientes: los jóvenes viven más que los viejos, la ciencia y la tecnología favorecen el crecimiento, en el futuro habrá temblores, las cuencas de los ríos se deben descontaminar y los páramos se tienen que proteger, el transporte debe ser limpio, etc. Este tipo de diagnósticos son fundamentales para tomar decisiones de política pública.

La probabilidad de caso, que está vinculada a las reglas, y que alimenta el Mfmp es del siguiente tenor: en el 2025 el PIB crecerá 4,2%, en el 2026 la inversión aumentará 12,3%, en el 2028 los ingresos tributarios serán 14,6% del PIB, en el 2029 el dólar valdrá 4.339 pesos, en el 2030 la tasa de interés nominal será de 7% anual, y en el 2031 el balance primario del gobierno nacional central será de 1,3% del PIB. Este tipo de proyecciones desconoce la complejidad de las interacciones sociales, y convierte la planeación en una ingeniería social, que ahoga la discusión política y

oculta las opciones estratégicas. Es una planeación de la milimetría, alimentada con el ilusionismo del mago que lee el futuro a través de su bola de cristal.

Esta mirada estrecha no permite avanzar en las preguntas fundamentales que se hacían en el siglo XIX pensadores como Marx, Mill y George: ¿por qué hay ley de pobres, si sociedad podría acabar con la pobreza? Para continuar esta Gran Búsqueda (Nasar 2011), la planeación tiene que centrar la atención en la probabilidad de clase y no en la probabilidad de caso.

8. EL MFMP Y LAS DINÁMICAS DEL PODER

A pesar de sus protuberantes limitaciones analíticas, de su falta de rigor metodológico, y de su insistencia en recurrir a instrumentos desuetos, el Mfmp ha sido aceptado. No solamente por calificadoras de riesgo, empresarios, banqueros, economistas de prestigio, congresistas…, sino también por el mundo académico. Y esta falta de criticidad tiene consecuencias dramáticas, porque las decisiones que de allí se derivan tienen un enorme impacto en las condiciones de vida de las personas.

Es interesante constatar que las construcciones imaginarias del Mfmp son compatibles con los intereses de poder vigentes en la sociedad colombiana. La burda metodología del Mfmp permitiría numerosas críticas, ya que sus flancos débiles son evidentes. Es asombrosa, sobre todo, la pasividad de la academia. Y ello tendría cuatro

explicaciones.

La primera, es el sometimiento al método. En la Personalidad Autoritaria, Adorno, Frenkel, Levinson y Sanford, muestran que el culto al método ahoga el pensamiento.

“La investigación social empírica se enfrenta a una paradoja. Mientras más exacto sea el método, mayor es el riesgo de sustituir el objeto que realmente se pretende investigar, por el objeto definido en “términos operacionales”. En otras palabras, el problema se restringe a lo que puede ser descubierto mediante el procedimiento del

cuestionario, y lo que es relevante para la sociedad es despreciado […]. Las ciencias sociales empíricas se enfrenten, entonces, con la tarea de utilizar los métodos que han desarrollado, para superar las causas profundas de su falta de pertinencia, y convertir la investigación social en una herramienta genuina del conocimiento social” (Adorno, Frenkel-Brunswik, Lefinson y Sanfor 1950, pp. 30-31).

La segunda, es el temor a contrariar los pasos de la llamada corriente principal. Los comentarios que se le han hecho al Mfmp son tímidos, y no cuestionan el método, ni las conclusiones, sino las debilidades institucionales que tendría el país para cumplir con tan loables metas.

Y la tercera tiene que ver con la postración de la academia. Las facultades de economía y los centros de pensamiento también están presos del horizonte estrecho de la ingeniería social. El prestigio de la disciplina está íntimamente ligado a la absolutización del método. Un mal que Adorno y sus colegas identificaron desde los años

50s.

Y la cuarta explicación, quizás esté relacionada con el desconocimiento que la mayoría de las personas tienen sobre el daño profundo que le ha hecho el positivismo a las ciencias sociales, y a la democracia. La lógica unicausal es, en palabras de Hayek (1944), el Camino Hacia la Servidumbre.

9. AL RESCATE DEL CISNE VERDE

Hay caminos alternativos. El Banco de Pagos Internacionales (BIS 2020), publicó hace unos 4 meses, antes de la expansión del Covid-19, El Cisne Verde. Un homenaje al Cisne Negro de Taleb (2007), a Popper, y a los maestros de la incertidumbre (Knight, Keynes, Mises, Hayek…). El Cisne Verde es un llamado a los banqueros del mundo, y a los ministros de hacienda, para que reconozcan la incertidumbre asociada al cambio climático, y para que replanteen de manera sustantiva el papel de la banca central.

El cisne verde subsume dos dimensiones: incertidumbre y cambio climático. A diferencia del Mfmp, que no entiende la noción de incertidumbre, el BIS sí la asume con todas sus consecuencias. Frente al cambio climático apenas tenemos ideas generales, que corresponderían a la probabilidad de clase. Frente a estos retos, los bancos centrales no pueden seguir enredados en cómo controlar M1. Este asunto ya no es relevante. La función de la banca central es crear condiciones financieras propicias para que las economías puedan ir enfrentando los retos enormes que se derivan del cambio climático.

El BIS invita a cambiar el paradigma de análisis de manera sustantiva. Y entre sus recomendaciones se hace evidente el papel que cumplen los gobiernos. Ningún privado tiene horizontes intertemporales de más de un siglo. Solamente los estados pueden imaginar el futuro de los seres humanos en el planeta tierra. Y junto con los estados, los bancos centrales tienen la tarea de garantizar un desarrollo que sea sostenible.

En este horizonte de larguísimo plazo, la linealidad del estado estacionario aparece como el juego de quienes, presos de sus intereses de cortísimo plazo, se niegan a entender.

10. REFERENCIAS BIBLIOGRÁFICAS

ADORNO Theodor., FRENKEL-BRUNSWIK Else., LEVINSON Daniel., SANFORD Nevitt., 1950. The Authoritarian Personality, Harper, New York.

BANK FOR INTERNATIONAL SETTLEMENTS, BIS., 2020. The Green Swan. Central Banking and Financial Stability in the Age of Climate Change, BIS, Basle.

BARRO Robert., 1986. “Recent Developments in the Theory of Rules versus Discretion”, Economic Journal, vol. 96, pp. 23-37.

BARRO Robert., GORDON David., 1983. “Rules, Discretion, and Reputation in a Model of Monetary Policy”, Journal of Monetary Economics, vol. 12, pp. 101-121.

BAUMOL William., QUANDT Richard., 1964. “Rules of Thumb and Optimally Imperfect Decisions”, American Economic Review, vol. 54, no. 2, mar., pp. 23-46.

BÖHM-BAWERK Eugen., 1895. “The Positive Theory of Capital and Its Critics”, Quarterly Journal of Economics, vol. 9, no. 2, jan., pp. 113-131.

BUCHANAN James., 1979. “Constitutional on Governmental Taxing Power”, Ordo, vol. 30, no. 88, pp. 349-359.

BUCHANAN James., 1986. “The Constitution of Economic Policy”, Nobel Lecture, American Economic Review, vol. 77, no. 3, jun., 1987, pp. 243-250.

CLARK John., 1893. “The Genesis of Capital”, Yale Review, nov., pp. 302-315.

DAVIS John., HANDS D. Wade., 2019, ed. Reflexivity and Economcis: George Soros’s Theory of Reflexivity and the Methodology of Economic Science, Routledge, London.

ELBADAWI Ibrahim., SCHMIDT-HEBBEL Klaus., SOTO Raimundo., 2015. “Why Do Countries Have Fiscal Rules?”, Economía Chilena, vol. 18, no. 3, dic., pp. 28-61.

FATAS Antonio., MIHOV Ilian., 2004. The Macroeconomic Effects of Fiscal Rules in the U.S. States, Cepr, Insead, Fontainebleau, mimeo.

FRANT Howard., 1993. “Rules and Governance in the Public Sector: The Case of Civil Service”, American Journal of Political Science, vol. 37, no. 4, nov., pp. 990-1007.

HAYEK Friedrich von., 1944. The Road to Serfdom, Routledge, London, 1991.

HICKS John., 1939. Valor y Capital, Fondo de Cultura Económica, México, 1977.

HICKS John., 1979. Causality in Economics, Oxford University Press, New York.

HICKS John., 1985. Métodos de Economía Dinámica, Fondo de Cultura Económica, México, 1989.

JAVDANI Moshen., CHANG Ha-Joon., 2019. Who Said or What Said? Estimating Ideological Bias in View Among Economists, Munich PersonalRePEc Archive (Mpra), Munich.

KEYNES John Maynard., 1936. Teoría General de la Ocupación, el Interés y el Dinero, Fondo de Cultura Económica, México, 1976.

KNIGHT Frank., 1921. Risk, Uncertainty and Profit, University of Chicago Press, Chicago, 1971.

KOPITS George., 2001. Fiscal Rules: Useful Policy Framework or Unnecessary Ornament?, IMF Working Paper, Washington.

KYDLAND Finn., PRESCOTT Edward., 1977. “Rules Rather than Discretion. The Inconsistency of Optimal Plans”, Journal of Political Economy, vol. 85, no. 3, jun., pp. 473-492.

LORENTE Luis., 2018. “La Explicación Causal en Economía”, Economía Institucional, vol. 20, no. 39, segundo semestre, pp. 9-51.

McCLOSKEY Deirdre., 1985. The Rhetoric of Economics, University of Wiscownsin Press, Madison, 1998.J

MINISTERIO DE HACIENDA Y CREDITO PUBLICO., 2020. Marco Fiscal de Mediano Plazo 2020, Ministerio de Hacienda, Bogotá.

MISES Ludwig von., 1949. La Acción Humana. Tratado de Economía, 2 vol., Fundación Ignacio Villalonga, Valencia, 1960.

MODIGLIANI Franco., 1964. “Some Empirical Tests of Monetary Management and of Rules versus Discretion”, Journal of Political Economy, vol. 72, no. 3, jun., pp. 211-245.

NASAR Sylvia., 2011. Grand Pursuit. A Story of Economic Genius, Fourth Estate, London, Kindle, Amazon.

SAMUELSON Paul., 1947. Foundations of Economic Analysis, Harvard University Press, Cambridge, 1983.

SCHUMPETER Joseph., 1939. Business Cycle: A Theoretical, Historical and Statistical Analysis of the Capitalist Process, 2 vol., McGraw Hill, New York.

SHACKLE George Lennox Sharman., 1972. Epistemics and Economics. A Critique of Economic Doctrines, Transaction Publishers, New Brunswick, New Jersey, 1992.

SIMONS Henry., 1936. “Rules versus Authorities in Monetary Policy”, Journal of Political Economy, vol. 44, no. 1, feb., pp. 1-30.

SOLOW Robert., 1987. “La Teoría del Crecimiento y Después”, Lectura Nobel, en SOLOW Robert., La Teoría del Crecimiento. Una Exposición, Fondo de Cultura Económica, México, 1992, pp. 9-30.

STIGLITZ Joseph., 2002. “Argentina Shortchanged. Why the Nation that Followed the Rules Fell to Pieces”, Washington Post, may 12, p. B-01.

TALEB Nassim., 2007. The Black Swan. The Impact of the Highly Improbable, Ramdon House, New York.

TAYLOR John., 1993. “Discretion Versus Policy Rules in Practice”, CarnegieRochester Conference Series on Public Policy, no. 39, pp. 195-214.

THEIL Henri., 1968. Optional Decision Rules for Government and Industry, North Holland, Amsterdam.

TOBIN James., 1983. “Monetary Policy: Rules, Targets, and Shocks”, Journal of Money, Credit and Banking, vol. 15, no. 2, pp. 506-518.

TULLOCK Gordon., 1961. “Utility, Strategy, and Social Decision Rules: Comment”, Quarterly Journal of Economics, vol. 75, no. 3, aug., pp. 493-496.

VANBERG Viktor., 1988. “Rules and Choice in Economics and Sociology”, Jahrbuch für Neue Politische Okonomie, vol. 7, pp. 1-22.

VANBERG Viktor., 1994. Rules and Choice in Economics, Routledge, London.

VICKREY William., 1960. “Utility, Strategy, and Social Decision Rules”, Quarterly Journal of Economics, vol. 74, no. 4, nov., pp. 507-535.

________________

[1] Ver, además, Hicks (1985). [2] “Como lo señala el primer capítulo del Mfmp, producto de sus buenos fundamentales, la economía colombiana venía teniendo una recuperación en el crecimiento económico que era notable dada la coyuntura de crecimiento mundial. Sin lugar a dudas, abordar las discusiones contenidas en el Mfmp va en la dirección de mantener la solidez de nuestros fundamentales y ayudará a una recuperación más rápida de la senda de crecimiento que veníamos alcanzando” (Ministerio de Hacienda 2020, p. 22). [3] “La estrategia fiscal del Gobierno nacional establece que se retornará a la senda de déficit fiscal consistentecon los parámetros establecidos en la regla fiscal a partir del 2022” (Ministerio de Hacienda 2020, p. 23). [4] Ver, por ejemplo, Barro (1986), Barro y Gordon (1983), Baumol y Quandt (1964), Buchanan (1979, 1986), Elbadawi, Schmidt-Hebbel y Soto (2015), Fatas y Mihov (2004), Frant (1993), Koptis (2001), Kydland y Prescott (1977), Modigliani (1964), Simons (1936), Stiglitz (2002), Theil (1968), Tobin (1983), Tullock (1961), Vanberg (1988, 1994), Vickrey (1960). [5] Sobre el peso de la ideología en los análisis económicos, ver además del texto clásico de McCloskey (1985),

el análisis de Javdani y Chang (2019).

Jorge Iván González, Lectura Celebración del Día Academia. Academia de Ciencias Económicas

Foto tomada de: Diario La Opinión

Deja un comentario