El debate nacional ha girado sobre la pertinencia de rescatar a una empresa que ha sido desde hace años una marca que se identifica con el país, claro, aunque en la realidad sea una empresa global, que desde hace rato se desligó de los intereses nacionales, salvo por una cosa: es dueña del 54% del tráfico aéreo del país, y en algunas ciudades opera rutas en las cuales es la única opción de transporte aéreo.

No quisiera argumentar en este artículo sobre si “salvar” a Avianca es pertinente o no, este es en realidad un debate político que si bien es muy importante, puede tener argumentos de un lado u otro: la quiebra de Avianca implicaría -al menos temporalmente- una desconexión de varias ciudades del país, pero asimismo, es necesario advertir que empresas se quiebran todos los días, y hasta ahora -que sepamos- no ha habido una gran tragedia nacional por ello…simplemente nuevas empresas llegan y listo el asunto.

Del patriotismo a las cifras

Hasta argumentos “patrióticos” se han esgrimido: la ministra de transporte insiste en los medios con el argumento de que Avianca es una empresa colombiana, cuando en realidad es una empresa radicada en Panamá, cuyas acciones se cotizan de manera corriente en la Bolsa de Valores de Colombia, y con operaciones administrativas y de centro de conexiones (Hub) en el Aeropuerto El Dorado en Bogotá. Avianca tiene tanto de colombiana, como Apple tiene de norteamericana, en el mundo globalizado esto ya no puede analizarse con el himno nacional de fondo como argumento.

Por ello quiero argumentar desde un punto de vista un poco menos popular, pero quizás con un mayor nivel de contundencia: quisiera aportar algunas ideas para indicar porque la operación de crédito es en realidad un salvamento financiero de Avianca a costas de los recursos fiscales del país y representa un pésimo negocio financiero para Colombia.

Inicialmente, hay que señalar que el hecho fundamental por el cual Avianca Holdings es una empresa radicada en Panamá es fundamentalmente por un asunto de elusión tributaria, aunque la subsidiaria de Avianca Holdings en Colombia -Aerovías del Continente Americano- paga impuestos ante las administraciones tributarias nacionales y locales como cualquier otra empresa, su ubicación en Panamá (reconocido paraíso fiscal) le permite a la holding pagar una tasa de impuestos mucho menor, y le permite presentar impuestos pagados en el exterior -es decir, fuera de Panamá- como créditos fiscales ante las autoridades panameñas, a la larga un buen negocio financiero que es básicamente para lo que se hacen los holdings.

Por eso ninguna de las partes tiene la razón: Avianca Holdings no es una empresa colombiana porque está radicada en Panamá, pero si tiene una empresa subsidiaria denominada Aerovías del Continente Americano que tiene sede en Barranquilla, y es la continuación de la tradicional empresa aeronáutica colombiana. En el capitalismo global, saber de donde es una empresa resulta totalmente complicado.

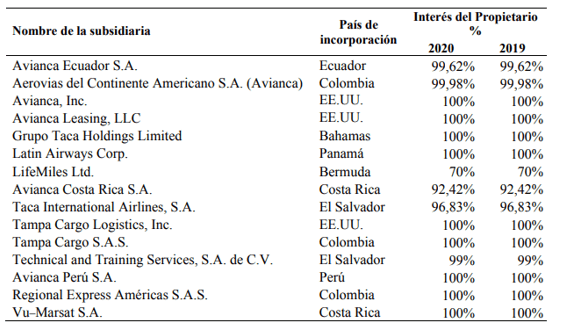

Ahora bien, Avianca Holding S.A cuenta con un total de 15 empresas subsidiarias, de las cuales dos (Latin Airways Corp. y Life Miles ltd) están ubicadas en reconocidos paraísos fiscales, y tres se radican en Colombia, tal como se puede apreciar en la tabla siguiente.

Fuente: @cristianmpv

La estructura del holding deja muchas dudas sobre su fortaleza financiera: por ejemplo, no es claro si Avianca Leasing es la dueña de los aviones que operan las diferentes rutas de la aerolínea o es una intermediaria, aunque por lo que se ha podido indagar el holding no es dueña real de aeronaves, sino que toda su flota es operada a través de instrumentos de leasing o arrendamiento financiero y operativo, que es una práctica común en este tipo de empresas. Tampoco es claro que tipo de “garantía” constituyen las finanzas de una empresa como Life Miles Ltd. que fue creada en un paraíso fiscal como las Bahamas, y que hace 5 años fue vendida en parte a Advent International Corp. un fondo de inversiones que ha sido referenciado en los papeles de Mossack y Fonseca, expediente mejor conocido como “Panama Papers”

Para nadie es un secreto que las acciones de Avianca Holdings han tenido un importante retroceso en su cotización en bolsa, sin embargo, antes del anuncio del préstamo por parte del gobierno tuvieron un repentino aumento, pues entre el jueves 27 y el viernes 28 aumentaron de valor en un 47,2%, como se indica en el gráfico siguiente. Esto refleja claramente que al mercado se filtró información privilegiada que hizo que aumentara el valor de las acciones de la empresa en los días previos a la declaración del gobierno, aunque después de ese crecimiento la acción siguió su tendencia de descolgada.

Fuente: google financial

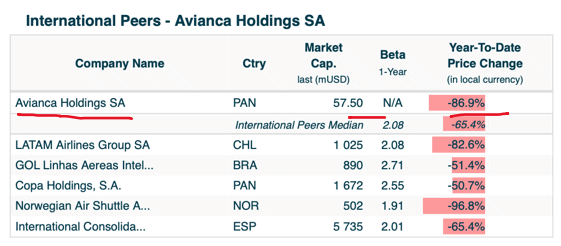

Esto último puede ser un tema anecdótico, ya que en lo corrido del año (agosto 2019- agosto 2020) el precio de la acción se ha deteriorado con una caída del -86,9% en su valor, siendo una de las empresas del sector que más ha deteriorado su valor en bolsa. Lo que se puede observar en el cuadro siguiente.

Fuente: infrontanalytics.com

Esto quiere decir que aunque el “rescate financiero” del gobierno nacional a Avianca pueda tener un impacto positivo en la valoración de la empresa, los problemas de la misma son mucho más profundos, estructurales y no devienen solamente de la crisis causada por el Covid-19.

Avianca Holdings es una empresa con un control enorme del mercado aéreo Colombiano (54.5%) del total del mercado aéreo nacional y es allí donde radica su músculo financiero, en 10 destinos es el operador único, o es compartido con otra única empresa, lo cual hace que la fijación de tarifas sea casi de monopolio (pregúntenle a la gente de Armenia, Riohacha o Pasto como los trata Avianca en temporada alta). Avianca tiene su fortín en Colombia donde opera un hub que es el segundo de mayor tráfico luego del de Ciudad de Panamá. Aunque es una empresa de vocación regional, apenas controla el 12% del mercado aéreo latinoamericano donde la dueña es LAN con una participación del 29,8% del mismo, lo dicho: el fuerte de Avianca es su control cuasi monopólico de la operación aérea nacional.

Hoy buena parte de la opinión pública considera que el problema es que con la operación de rescate planteada por el gobierno, hace que los que se beneficien sean los accionistas de la empresa: hay que recordar que Avianca se acogió al capítulo 11 de la ley de quiebras norteamericanas, y en este contexto los accionistas son los últimos en recibir dividendos, de hecho no tienen dividendos hasta que se termine la reestructuración, por ello creo que la clave de este rescate está en los acreedores.

ESA ES LA RAZÓN POR LA CUAL AVIANCA NO SE NACIONALIZA, y por la cual el Estado no la compra (a un precio realmente muy bajo) sino que la rescata con recursos públicos: porque en lugar de interesarse por la continuidad del transporte aéreo, está garantizando la continuidad de los pagos de acreencias financieras.

¿Quiénes son los acreedores principales de Avianca?

Avianca Holding es una empresa que desde hace varios meses viene incrementando su nivel de endeudamiento de manera riesgosa, en 2019 KPMG firma de auditoría de la empresa advirtió sobre el peligroso aumento de la deuda, e indicó que con la caja que estaba generando tardaría 10 años en cubrir sus deudas (para comparar, COPA tardaría solo dos años)

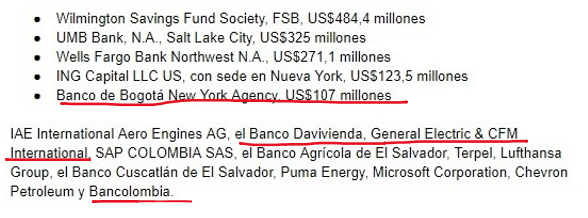

Sin embargo, llama la atención que entre la lista de acreedores de Avianca esté un Banco de la Organización Luis Carlos Sarmiento Angulo, el Banco Davivienda y General Electric & CFM Propietaria en Colombia del Grupo Colpatria. ¿Por qué esto llama la atención? Porque todas estas entidades han donado recursos enormes al Centro Democrático, el partido de gobierno del Presidente Iván Duque, y de quien se sospecha financió la campaña presidencial de este aunque en la legislación esto no se pueda hacer.

Estos tres conglomerados financieros donaron al Centro Democrático $2.782 millones de pesos en 2018, de alguna manera les tienen que pagar y el salvamento de Avianca puede ser una buena moneda de pago.

Pensando como prestamistas: ¿se devolverá el dinero prestado?

Ahora bien, pensemos como prestamistas, mi interés es que me devuelvan la plata, y ello depende inicialmente de evaluar con certeza el riesgo de contraparte, es decir, el riesgo que asumo de que no me devuelvan lo prestado.

Para ello hay que tener en cuenta que:

- La liquidez de Avianca se encuentra en un nivel muy bajo, y en esto no hay nada raro porque eso mismo está pasando desde hace rato con el promedio de las empresas del sector.

- El apalancamiento de la empresa, o en otras palabras la relación entre el patrimonio y la deuda, es enorme: a diciembre de 2019, la relación de apalancamiento (Debt to Equity) alcanzó los 1.400 puntos, es decir, ¡¡¡que por cada peso del patrimonio tenía una deuda de 1.400 pesos!!! Su más cercana competidora (LATAM) apenas tiene una relación deuda patrimonio de 25.

- Al cierre de 2019 Avianca tenía un endeudamiento del 100% sobre el valor de su activo, es decir, que todos los activos de la empresa están respaldados en Deuda, en LATAM esa relación es un poco superior al 80%.

- El problema adicional, es que mientras el pasivo de LATAM está concentrado en un 40% en el corto plazo -pagos inferiores a un año- Avianca tiene el 70% de su deuda con vencimiento a corto plazo.

- De hecho, a finales de 2019 Avianca anunció que no seguiría pagando su deuda (default), encareciendo obviamente su acceso al mercado financiero

- Para verlo de manera más dramática hay que señalar que en 2019 la empresa terminó con patrimonio negativo, explicado porque sus deudas son mayores que sus activos a nivel contable.

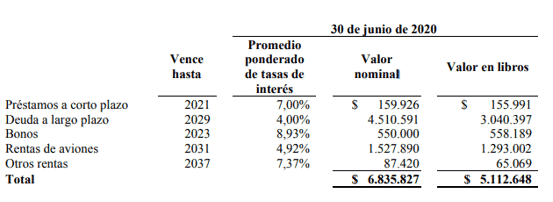

- Nótese que $370millones de dólares aunque son una cifra enorme, no representa ni el 5% del total de la deuda de la empresa que tiene deudas superiores a los 6.835 millones de dólares (ver cuadro siguiente). ¿Entonces para qué sirve el crédito que otorga el gobierno colombiano?

En conclusión Avianca es una empresa inviable financieramente, en primer lugar porque está sometida a pagar una deuda gigantesca, cuya carga difícilmente podrá cubrir, quizás por ello el gobierno no ha revelado las condiciones de interés o de financiación del crédito (por ejemplo, no sabemos si el costo del crédito refleja el costo de mercado) no genera utilidades, no tiene capital para hacer las inversiones que se requieren y las garantías ofrecidas no ofrecen mucha seguridad.

Es quizás por ello, que previendo la tormenta, en octubre de 2019 la hermana del mismísimo presidente Duque fue nombrada en una vicepresidencia de Avianca haciendo que muy posiblemente el salvamento de Avianca se haya cerrado en una amena charla familias entre hermanos: con esas palancas que abren las puertas de las finanzas del Estado, para que eficiencia.

Jairo Alonso Bautista

Foto tomada de: https://www.semana.com/

Deja un comentario