1- Mucha deuda y poca inversión

Por el lado del gasto, el hecho más significativo es el elevado cos

to del servicio de la deuda, y el peso relativamente bajo de la inversión.

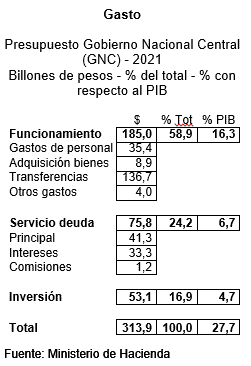

El presupuesto total es de 313,9 billones de pesos. Es relevante el monto del servicio de la deuda, de 75,8 billones de pesos, que equivale al 24,2% del total del presupuesto. El pago de intereses es de 33,3 billones.

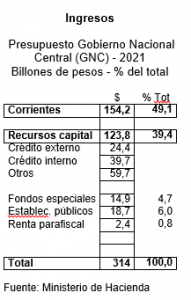

La perspectiva futura de la deuda no es favorable. Tal y como se observa en el cuadro correspondiente a los ingresos, en el 2021 el 39,4% de los recursos necesarios para financiar el presupuesto serán obtenidos vía crédito. Esta previsión de ingresos muestra que la deuda no disminuirá sino que continuará aumentando.

El monto de la inversión es de 53,1 billones, que corresponde al 16,9% del presupuesto total. Esta cifra es muy inferior al valor del servicio de la deuda.

Por el lado de los ingresos, los corrientes serán 154,2 billones, que representan el 49,1% del total. Este rubro, que incluye todo los impuestos, no alcanza a financiar ni siquiera la mitad del presupuesto. Aunque la tributación es la fuente de ingresos más segura, los últimos gobiernos han permitido que vaya perdiendo importancia en el conjunto del presupuesto. Mientras tanto, el crédito gana relevancia. Esta tendencia debilita la estructura presupuestal.

La tributación no solamente es baja, sino que es regresiva, y no favorece la distribución de la riqueza. Con respecto a sus ingresos, los ricos tributan relativamente poco. Si esta situación se mantiene, cada vez los impuestos serán más insuficientes para financiar las necesidades de gasto.

No obstante el significativo volumen de la deuda, no es clara la forma como se negociarán los créditos (externo e interno). Las modalidades de financiación tienen un impacto relevante en las políticas fiscal y monetaria. El Congreso y la opinión pública deben tener mayor injerencia en las decisiones relacionadas con el manejo del crédito. Entre los recursos del capital se incluye el rubro “otros”, que representa un monto importante, de 59,7 billones de pesos. No es claro qué contiene esta categoría. No es exagerado afirmar que los recursos de capital son una caja negra.

2. Contexto fiscal y macroeconómico

Para entender los alcances del presupuesto es necesario examinar el contexto fiscal y macroeconómico.

Crecimiento del PIB

Manteniendo los criterios definidos en el Marco Fiscal de Mediano Plazo, el Ministerio de Hacienda estima que después de la caída que tendrá el PIB en el 2020, estimada en -5,5%, vendrá una recuperación inmediata. Y en el 2021 el PIB nominal crecería 11,8%, equivalente a un aumento del PIB real de 6,6%. Para que sea posible este cambio tan notorio de la tendencia entre 2020 y 2021, se requiere que haya una clara intervención del Estado. Pero no es así, ya que el Ministerio de Hacienda confía en la capacidad autónoma del mercado, y en la dinámica privada. Y no muestra ninguna decisión clara por la inversión pública. El propósito de crecer 6,6% en el 2021 es excesivamente optimista, y no se alcanzará con una inversión pública, que apenas llega al 4,7% del PIB. El alto costo del servicio de la deuda reduce el margen disponible para la inversión pública.

Sectores prioritarios

Si se pretende aumentar el PIB al 6,6% en el 2021, se debieron financiar de manera privilegiada los sectores que tienen mayor efecto multiplicador. Este criterio básico no se cumple, y las jerarquías del presupuesto no se justifican en ninguna parte.

Entre el 2020 y el 2021, el presupuesto para agricultura solamente aumenta 1% en términos nominales, así que en pesos reales disminuye. El monto destinado a ciencia y tecnología da risa. Solamente es de 283 mil millones. El gasto en defensa y policía sube 12%. El de cultura baja 4%. El de deporte se reduce en 14%.

Reducción del déficit

Hacienda ya aceptó que en el 2020, el déficit del GNC no va a ser de -6,1% del PIB, como se había supuesto inicialmente sino que se ampliará a -8,2%. Este desbalance no es compatible con ninguna de las proyecciones que se habían hecho de la regla fiscal. El Gobierno decidió abandonar las restricciones que le imponía la regla, con la esperanza de recuperar la llamada senda fiscal a partir de 2022. Tal propósito parece imposible dada la pérdida de participación que están teniendo los tributos frente al crédito. El presupuesto de 2021 no contribuye a enderezar el desbalance fiscal.

La reducción del gasto

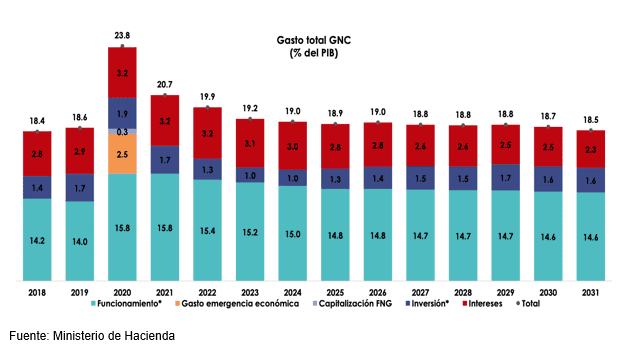

Para poder reducir el déficit, el Gobierno ha vuelto a insistir en que desde el próximo año se podrá reducir el gasto. La figura corresponde a las proyecciones de la dinámica que tendrá el gasto del GNC entre el 2020 y el 2031. El gasto público, como porcentaje del PIB, se iría reduciendo de manera progresiva hasta llegar a 18,5% en el 2031.

Esta proyección, que se entrega con el presupuesto, es incomprensible. En el 2021 el gasto público, como porcentaje del PIB, sería 20,7%. Pero en la contabilidad del presupuesto del 2021 se dice que será de 27,7%. Esta diferencia de 7 puntos del PIB es relevante, y no se explica en ninguna parte. No hay ninguna razón para pensar que el gasto disminuirá en los próximos años. Mucho menos, si el punto de partida es el presupuesto del 2021 que aumenta el gasto con respecto al 2020.

3. Resumen final

- En el presupuesto de gasto el servicio de la deuda tiene un peso muy importante, y la inversión es relativamente baja.

- En el presupuesto de ingresos, los tributos pierden importancia, y el crédito aumenta de manera significativa. El criterio de manejo de la deuda (emisión, tasas, etc.) no se hace explícito.

- El presupuesto no tiene la capacidad de halar la economía para se pueda lograr en el 2021 un crecimiento del PIB del 6,6%.

- Las proyecciones de reducción del déficit no se pueden cumplir. Mucho menos con el presupuesto 2021. No es posible bajar el gasto público como imagina el Ministerio de Hacienda.

- No hay una preferencia por los sectores económicos que podrían ser más dinámicos.

Jorge Iván González

Foto tomada de: ELTIEMPO.COM

Deja un comentario