El Banco Mundial propone esta clasificación: i) pobreza, entre 3,20 y 5,50 dólares por persona al día; ii) vulnerabilidad entre 5,50 y 13 dólares persona día, iii) clase media entre 13 y 70 dólares persona día.

Si el trabajador gana 2,5 millones de pesos al mes, el equivalente serían 23,8 dólares al día. Pero si este salario se comparte entre los miembros de un hogar de 2 personas, el ingreso per cápita sería de 11,9 dólares día. Y si el hogar está conformado por 3 personas, el ingreso per cápita sería de 7,9 dólares día. Por tanto, si el salario de 2,5 millones de pesos mes se distribuye entre 2 o 3 personas, el hogar entraría en la categoría de vulnerable. Así que la reforma tributaria obligaría a pagar impuesto a la renta a los hogares vulnerables, que están muy cerca del borde de la línea de pobreza.

Esta medida es injusta por dos razones. Primera, porque hace más vulnerables a quienes ya están en peligro de caer en la pobreza. Y, además, porque marca un claro contraste con el tratamiento benevolente que se le da a los ricos.

El gobierno ha argumentado la conveniencia de ampliar la base a partir del siguiente diagnóstico, que corrobora la Comisión de Beneficios Tributarios (CBT)[1]. El lineamiento básico es sencillo: en la “mezcla” tributaria, en Colombia, el peso que tienen los impuestos pagados por las personas naturales es muy bajo.

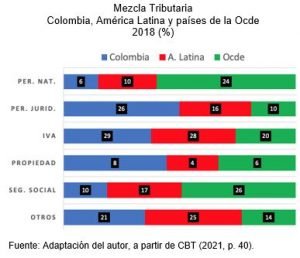

Tal y como se observa en la figura, en Colombia el impuesto que pagan las personas naturales representa el 6% de todos los tributos. Mientras que, en los países de la Ocde, esta participación es del 24%. Y, en cambio, el porcentaje correspondiente a las personas jurídicas es alto en Colombia (26%) y bajo en la Ocde (10%).

Tal y como se observa en la figura, en Colombia el impuesto que pagan las personas naturales representa el 6% de todos los tributos. Mientras que, en los países de la Ocde, esta participación es del 24%. Y, en cambio, el porcentaje correspondiente a las personas jurídicas es alto en Colombia (26%) y bajo en la Ocde (10%).

A partir de allí se concluye, entonces, que en Colombia el mayor peso de la tributación recae sobre las empresas, y no sobre las personas naturales, como sucede en la Ocde. Por tanto, para modificar esta situación, se requiere que más personas paguen impuesto a la renta. Y los llamados a llenar el vacío serían los hogares vulnerables.

El argumento es falaz. Y fácilmente controvertible. En los países de la Ocde la participación que tienen los impuestos de las personas naturales es mayor que en Colombia por dos razones. Primera, porque el ingreso per cápita es superior en la Ocde. Y, la segunda, la más importante, porque en la Ocde la tarifa del impuesto a la renta de las personas ricas es más alta que la de Colombia.

En lugar de castigar a los vulnerables, la participación se puede aumentar, subiendo la tarifa del impuesto de las personas más ricas. Basta con incrementar tres tipos de tarifas: la de renta en los rangos superiores de la distribución, la de dividendos y la del patrimonio. De esta manera se logra darle mayor participación a la tributación de personas naturales.

En la figura es interesante observar, además, que en Colombia el IVA tiene un peso significativo, del 29%, mientras que en la Ocde es de 20%. Y la intención del gobierno es aumentarlo, con las consecuencias negativas que esta medida tendría sobre la equidad. Aún con compensaciones y transferencias a los más pobres, el IVA continuará siendo un impuesto regresivo.

Finalmente, en Colombia las contribuciones a la seguridad social tienen un porcentaje (10%), muy inferior al de la Ocde (26%). Esta debilidad de los sistemas de protección social ha sido evidente durante estos meses de pandemia.

En lugar de continuar apretando a la clase media y a los vulnerables, es conveniente que el gobierno mire hacia los ricos, los súper ricos, y los súper súper ricos. Allí encontrará una fuente excelente de tributación.

________

[1] COMISION DE EXPERTOS EN BENEFICIOS TRIBUTARIOS, CBT., 2021. Informe Final, Ocde, Dian, Bogotá.

Jorge Iván González

Foto tomada de: Colombia Informa

Deja un comentario