2. Regímenes cambiarios

En el lenguaje corriente se suelen intercambiar los términos devaluación y depreciación. En sentido estricto, el primero se refiere a una situación de pérdida de valor de la moneda nacional, cuando la tasa de cambio es fija o semi-fija. Cuando la tasa de cambio es flexible, se habla de depreciación.

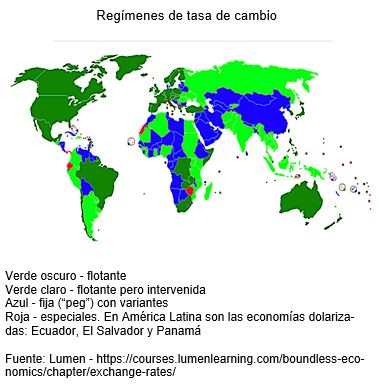

A nivel internacional, los regímenes de tasa de cambio son muy heterogéneos. Y el abanico de alternativas es variado. Después de la segunda guerra, y como resultado de los acuerdos de Bretton Woods, prevalecieron los sistemas de tasa de cambio fijas. Desde finales de los 70s y comienzos de los 80s, inspirados en las políticas liberacionistas, la mayoría de los países optó por las tasas de cambio flotantes. Actualmente no hay claridad sobre la conveniencia de uno u otro sistema, y por ello los regímenes de cambio son muy diversos.

En la literatura económica se observan posiciones absolutamente contradictorias, en favor y en contra de las tasas de cambio flexibles. Y desde el punto de vista de la política pública también existen numerosas dudas, ya que es muy difícil filtrar el efecto que tiene la tasa de cambio sobre el conjunto de la economía. Las interacciones siempre son multicausales, así que los hechos empíricos no permiten dirimir la discusión en una u otra dirección.

La heterogeneidad de opciones que se observa en el mapa, muestra que hay dudas sobre las ventajas de cada régimen cambiario.

La diversidad de sistemas es la expresión del desconcierto de la academia y de los gobiernos. Finalmente, nadie sabe cuál es el régimen cambiario más apropiado. Es un proceso errático sin que hay un rumbo claro. Y el panorama se va a enredar mucho más a medida que se vayan consolidando criptomonedas que permitan hacer transacciones internacionales.

Las decisiones que se toman sobre el régimen cambiario responden a argumento ocasionales, sin que haya claridad sobre la mejor opción. Aunque los sistemas flotantes siguen siendo predominantes, los niveles de intervención son diversos. Así que el grado de flotación no es uniforme.

Colombia hace parte de los países con tasa de cambio flotante, pero el Banco de la República puede intervenir cuando considera que la variación de la tasa de cambio es “anormal” en algún sentido. Aceptando la libertad cambiaria, el Banco de la República aclara:

“… el Banco de la República como autoridad cambiaria tiene la potestad de intervenir en el mercado de divisas. Dicha intervención no limita la flexibilidad cambiaria, no pretende fijar o alcanzar algún nivel específico de la tasa de cambio y persigue objetivos compatibles con la estrategia de inflación objetivo. Específicamente, la intervención del Banco busca: i) incrementar el nivel de reservas internacionales para reducir la vulnerabilidad externa y mejorar las condiciones de acceso al crédito externo; ii) mitigar movimientos de la tasa de cambio que no reflejen claramente el comportamiento de los fundamentales de la economía y que puedan afectar negativamente la inflación y la actividad económica; y iii) moderar desviaciones rápidas y sostenidas de la tasa de cambio respecto a su tendencia con el fin de evitar comportamientos desordenados de los mercados financieros” (Banco de la República, Política de Intervención Cambiaria, https://www.banrep.gov.co/es/politica-intervencion-cambiaria).

La característica de “flotante pero intervenida” es una opción que han escogido varios países porque es un camino intermedio que permite conjugar las dinámicas del mercado con intervenciones públicas.

En esta situación intermedia las categorías devaluación y depreciación se utilicen indistintamente.

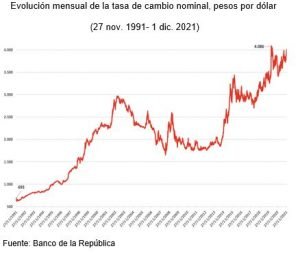

3. La devaluación se ha acentuado

La tasa de cambio (pesos por dólar) ha alcanzado niveles sin precedentes. El 11 de noviembre de 1991 era $693. Y ahora, el 1 de diciembre de 2021 es de $4.004.

ahora, el 1 de diciembre de 2021 es de $4.004.

La tendencia ascendente se ha acentuado en los últimos 5 años.

El efecto neto de la tasa de cambio nunca será suficientemente claro, porque se conjugan aspectos positivos y negativos.

La devaluación es positiva porque estimula las exportaciones y frena las importaciones. Para los cafeteros la devaluación del peso ha mejorado sus ingresos. También han aumentado los ingresos derivados de la exportación de petróleo y minerales. Los recursos fiscales han crecido. En general, como los bienes adquiridos afuera son más caros, la agricultura y la industria nacional tienen incentivos para aumentar su producción. De todas maneras, la devaluación no es suficiente, por ella misma, para estimular la producción nacional.

La devaluación es negativa porque encarece todos los bienes e insumos importados. Volviendo al ejemplo de los cafeteros. Estos días se han quejado, con razón, porque los abonos, la maquinaria, etc., han subido de precios. El conjugar estos aspectos negativos con los positivos, el resultado final para la caficultura colombiana ha sido positivo.

También, por el lado negativo, la devaluación ha aumentado el precio de los alimentos importados. Y ello ha perjudicado, especialmente, a las familias de más bajos ingresos. Desde esta perspectiva, la devaluación también ha contribuido a acelerar la inflación.

Y la devaluación es perjudicial porque aumenta el costo de la deuda externa. Las empresas y el gobierno que se han endeudado en dólares, euros, yuanes, etc., deben responder por sus créditos, y el valor de estas monedas se ha encarecido con la devaluación.

4. El balance neto no es claro

Aunque los efectos finales de la actual devaluación no son claros, sí prevalecen las incidencias negativas. Sobre todo, porque el país no cuenta con las condiciones necesarias para estimular la producción de la agricultura y la industria nacional. En el caso colombiano, la alta devaluación es una expresión de la fragilidad de la economía y de la falta de competitividad.

Jorge Iván González

Foto tomada de: El Colombiano

Con el uribismo en el poder – 20 años – seguiremos peor .

El único que puede cambiar el país es

GUSTAVO PETRO