De acuerdo con proyecciones demográficas realizadas por el DANE, Colombia contaría para 2022 con 51.6 millones de personas, de las cuales 7.8 millones seria población en edad de pensión (mujeres mayores de 57 años y hombres mayores de 62), y en esta distribución las mujeres representan el 63.4%. Sin embargo, para el 2021, Colombia contaba solamente con cerca de 1.7 millones de pensionados; 1.4 millones por el Régimen Público de Prima Media administrado por Colpensiones y 240 mil pensionados[1] por el Régimen Privado de Ahorro Individual con cuatro administradoras: Provenir, Protección, Skandia y Colfondos. Las y los pensionados en Colombia por vejez, representan aproximadamente el 20.5% de la población en edad de pensión, lo que significa que 8 de cada 10 adultos mayores no tendrá posibilidad de pensionarse.

A un año de que la ley 100 de 1993, que crea y ordena el Sistema General de Pensiones, cumpla 30 años de haber sido decretada, no se logró crear un sistema más equitativo, sostenible, ni con mayor cobertura. La pobreza de los adultos mayores es crítica. El DANE calcula que de 21 millones de personas en la pobreza para 2020, el 28.4% son población adulta mayor.

Dada precisamente la masa de votantes interesados en el tema pensional, no cuesta menos creer que el debate sea tan álgido y que los precandidatos estén disputando sus posturas. Lo cierto es que hasta el momento varios han asegurado que adelantaran, en caso de llegar a la presidencia, una reforma pensional, que como he mencionado en otros artículos sobre este tema, es completamente necesaria y urgente.

Revisando entonces la discusión sostenida entre los precandidatos, Gustavo Petro y Alejandro Gaviria, se pueden identificar los siguientes puntos frente al cómo encaminar esa reforma pensional:

Por parte de Gustavo Petro se propone garantizar pensión a los cotizantes, mediante un sistema de doble pilar, donde el primer pilar es un reparto simple con base de cotización hasta los 4 smlmv y el segundo pilar para quienes cotizan sobre 4 smlmv que se sostiene sobre la capitalización del ahorro individual. Y una renta por encima de la línea de pobreza a los adultos mayores, que no alcancen a cumplir las condiciones para pensionarse, mediante la liberación de los recursos que actualmente se destinan al presupuesto de Colpensiones, generado por el superávit del traslado de recursos por cotizaciones que actualmente están en las AFP privadas y que se aproximan a los 300 billones de pesos.

En el caso de Alejandro Gaviria se plantea una pensión ciudadana por un valor cercano a los 400 mil pesos mensuales, para todos los adultos mayores de 65 años en estado de pobreza, financiado principalmente por una disminución del 1% de la renta exenta del 1% más rico de Colombia, y un aumento del impuesto a las ganancias ocasionales. De acuerdo con Gaviria, esta “pensión” cubriría a más o menos 3 millones de personas y le costaría al Estado 8 billones de pesos anualmente.

Análisis de las propuestas y el debate.

Frente a ambas propuestas hay varios puntos importantes que resaltar, lo primero es que la propuesta de Petro implicaría una reformar legal a la ley 100/93 que tendría que pasar por el Congreso de la Republica y que podría demorar hasta dos años en ser aprobada, más el tiempo de la transición de un régimen a otro, pero que implicaría un cambio más estructural. Mientras la propuesta de Gaviria, más que una reforma al sistema pensional buscaría mejorar en monto y cobertura del actual programa de Colombia mayor que entrega 80 mil pesos a 1.7 millones de adultos mayores de 70 años en condición de pobreza, y podría simplemente expedirse mediante un decreto o aprobarse con el Plan Nacional de Desarrollo, pero que funciona más como un mitigador que como la respuesta al complejo problema pensional.

Durante el debate en redes, Petro felicitó la intención de Gaviria por mejorar el ingreso sobre la línea de pobreza, pero afirmo que no puede lograrse sin una reforma al Sistema Pensional, que Gaviria ha defendido en otras ocasiones. Sin embargo, a esto, Gaviria contestó que la propuesta de Petro expropiaría los recursos de los cotizantes y sería utilizado como gasto corriente para financiar esta y otras propuestas del programa presidencial de Petro.

Frente a esto, es importante aclarar que Gaviria recae en tres errores, dos frente a la compresión de la propuesta Petro, y uno sobre su misma propuesta. En primera media, la liberación de recursos no es una expropiación, pues por ley los recursos pensionales solamente pueden destinarse al pago de pensión y prestaciones sociales, y no pertenecen a la Nación ni a las administradoras; lo que implica que los recursos de las cotizaciones solo se usaran para pagar a los actuales pensionados, por eso se llama un sistema de reparto simple o PAYGO por sus siglas en inglés (Pay As You Go – pension systems). En segundo lugar, los recursos del ahorro pensional ya están pagando gasto corriente, en tanto, las AFP son los mayores compradores de Bonos TES, que son títulos de deuda pública para financiar programas e infraestructura. De acuerdo con la Audiencia Pública “Victimas de las AFP”, para 2018 las AFP tenían invertido 91.3 billones de pesos en TES y cerca de 700 mil millones en infraestructura 4G. Por último, Gaviria desconoce no solo la destinación legal de los recursos pensionales, como expliqué en el primer punto, sino que además comete un error inconstitucional al llamar a su propuesta una pensión ciudadana. De acuerdo con el artículo 48 de la Constitución Política de Colombia, ninguna pensión podrá ser inferior al salario mínimo legal mensual vigente; es por ello que, ni Colombia Mayor, ni los Beneficios Económicos Periódicos – BEPS, ni las propuestas de aumento de estos programas sobre la línea de pobreza pueden llamarse pensiones.

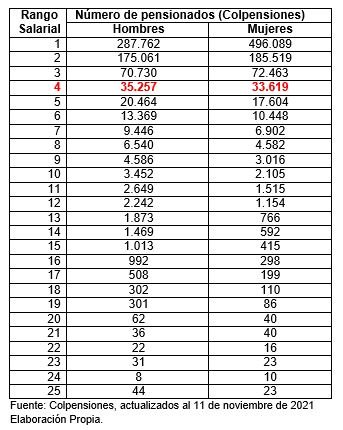

Por otra parte, la propuesta de Petro de un sistema de doble pilar no tiene en cuenta (hasta donde la ha sustentado), varios de los elementos más complejos que afectan nuestro sistema pensional actual. Por un lado, la alta informalidad del mercado laboral, la baja cotización y el envejecimiento de la población, impiden que el sistema se soporte financieramente solamente con las cotizaciones, por lo que va a requerir en todo caso gasto fiscal. Por otra parte, si utilizamos los datos actualizados a 2021 de Colpensiones, el 53% de los pensionados devengan 1 smlmv, y el 92% están por debajo de los 4 smlmv. Es decir que menos del 8% de los pensionados estaría en el segundo pilar.

De la misma manera, ninguno de los dos precandidatos tiene en cuenta la inequidad de género del sistema pensional, en parte afectada por la misma inequidad salarial entre hombres y mujeres. En la siguiente tabla se puede evidenciar que las y los pensionados por debajo de 4smlmv son en su mayoría mujeres, pero esta tendencia cambia a partir de los 3smlmv y a medida que el número de salarios aumenta, aun considerando que la esperanza de vida de las mujeres es mayor. Es decir que una propuesta de doble pilar condenaría la mayoría de las mujeres a pensionarse con el primer pilar y no con el segundo. Esto por supuesto tiene una causa más conectada con el mercado laboral que con el mismo sistema pensional, sin embargo, un sistema progresivo de pensiones debe tener en cuenta estas discriminaciones sociohistóricas y trabajar para eliminar las barreras y brechas.

De acuerdo con el detalle de los pensionados por Colpensiones, se puede evidenciar que la relación entre hombres y mujeres se invierte con el aumento del rango salarial: Mientras de cada 10 pensionados por debajo de los 4 smlmv, 6 son mujeres, por encima del mismo rango (> 4 smlmv), 6 son hombres.

Finalmente, para no alargar más este artículo, invito a las y los lectores a consultar el trabajo de la MISIÓN ALTERNATIVA DE EMPLEO E INGRESOS: “Propuestas para una Colombia incluyente” [2], y especialmente, sobre este tema el capítulo: Elementos para una reforma alternativa al sistema de pensiones, que escribimos en coautoría con Flor Esther Salazar y Santiago Castaño Salas. La referencia a este documento es necesaria porque allí se exponen argumentos que permiten entender los elementos que son claves para una reforma pensional progresista y desmiente varios mitos sobre la insostenibilidad financiera de una propuesta de un sistema público de pensiones.

Como he sostenido en otros artículos, mientras que no avancemos en el principio de que la pensión es un derecho social y económico como media de protección para la vejez, continuaremos debatiendo sobre los ideales individualistas y discriminatorios del neoliberalismo. La reforma pensional para Colombia debe ir de la mano de la inclusión de mujeres, jóvenes, población en condición de discapacidad, trabajadores de la economía popular, desempleados, entre otros, que son parte importante del funcionamiento de la sociedad. La consideración de una renta solidaria para los adultos mayores con posibilidad de convertirse en una pensión no solo implica beneficios sociales para ellos, sino que en medio de la urgente necesidad de reactivar la economía generaría un impulso crucial para sectores clave como el comercio y el turismo, así mismo como para la protección de la población envejecida en el campo.

____________

[1] Este cálculo incluye todas las modalidades y tipos de pensión. Esta aclaración es relevante pues dado que existen tres tipos de pensión: vejez, sobrevivencia e invalidez, la cifra esta sobreestimada pues en algunos casos solamente interesan los pensionados por vejez, que en el RAIS son cerca 125.000.

[2] Se puede consultar y descargar en: https://www.ens.org.co/mision-alternativa-de-empleo-e-ingresos/mision-alternativa-de-empleo-e-ingresos-propuestas-para-una-colombia-incluyente/

Paula K. Triviño-Gaviria, Socióloga y candidata a Mg. en Ciencias Económicas, Universidad Nacional de Colombia. Miembro del Grupo de Investigación Interdisciplinar en Socioeconomía, Instituciones y Desarrollo – GSEID-.

Foto tomada de: teleSUR

Deja un comentario