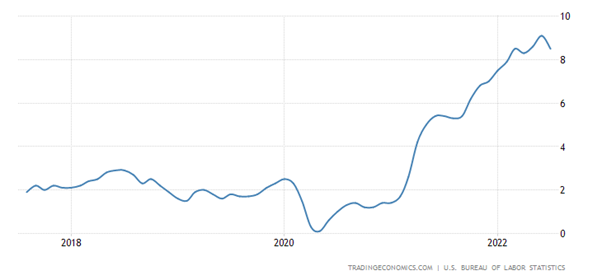

Inflación del IPC de EEUU (% interanual)

Pero eso no influyó para nada en Powell. Su discurso dejó claro que no habría un ‘giro de la Fed’. Powell consideró que la inflación aún era demasiado alta, por lo que el ciclo de ajuste de la Fed estaba lejos de haber terminado. “Con una inflación muy por encima del 2% y un mercado laboral extremadamente ajustado, las estimaciones de equilibrio a largo plazo no son excusa para detenerse o hacer una pausa”. Continuó diciéndonos que vamos a sufrir un golpe en el empleo y el nivel de vida como resultado de la política de ajuste de la Fed, pero no se puede evitar: “Restaurar la estabilidad de precios llevará algún tiempo y requiere el uso enérgico de nuestras herramientas para lograr un mejor equilibrio entre la oferta y la demanda. Es probable que la reducción de la inflación requiera un período sostenido de crecimiento por debajo de la tendencia. Además, es muy probable que se suavicen las condiciones del mercado laboral. Si bien las tasas de interés más altas, el crecimiento más lento y las condiciones del mercado laboral más suaves reducirán la inflación, también traerán algunos problemas a los hogares y las empresas. Estos son los desafortunados costes de reducir la inflación. Pero el hecho de no restaurar la estabilidad de precios significaría un sufrimiento mucho mayor”.

Los inversores financieros se tomaron mal el discurso. El S&P 500 de EEUU y el Nasdaq cayeron un 2,5% y un 3%, respectivamente. Por lo tanto, no hay giro de la Fed. Powell esta convencido: “en última instancia, se necesita un largo período de política monetaria muy restrictiva para frenar la alta inflación y comenzar el proceso de reducir la inflación a los niveles bajos y estables que eran la norma hasta la primavera del año pasado. Nuestro objetivo es evitar ese resultado actuando con determinación ahora”.

Powell afirmó que “la primera lección es que los bancos centrales pueden y deben asumir la responsabilidad de lograr una inflación baja y estable”. Bueno, pueden asumir la responsabilidad, pero el problema es que los bancos centrales no pueden conseguir reducir la inflación con sus herramientas monetarias de tasas de interés más altas y retirando liquidez en lo que se llama un “ajuste cuantitativo” (QT). A lo largo de la década de la Gran Depresión posterior a la Gran Recesión de 2008-2009, los bancos centrales intentaron aumentar la inflación hasta sus tasas objetivo del 2% manteniendo las tasas de interés en cero o incluso por debajo y mediante la flexibilización cuantitativa (QE), es decir, comprando bonos públicos y corporativos y aumentando la oferta monetaria. Pero ninguna de estas medidas funcionó. La inflación se mantuvo por debajo del objetivo y también el crecimiento económico. En cambio, lo que provocó la QE fue una enorme burbuja en el mercado inmobiliario y bursatil. Ahora es al revés y sigue sin funcionar. La QT ocasionará una caída del mercado de valores e inmobiliario; y una recesión, no una inflación más baja.

La razón es que la inflación depende de la relación entre la oferta y la demanda de bienes y servicios. Eso es obviamente una perogrullada de la economía capitalista. Pero mientras que los bancos centrales pueden afectar la demanda agregada hasta cierto punto, la política monetaria tiene poco o ningún efecto sobre la oferta agregada. Eso depende de la inversión productiva, que a su vez depende de la rentabilidad de esa inversión. Y ese es el problema.

La espiral inflacionaria actual se debe principalmente a restricciones en la oferta, particularmente en energía, alimentos y otros productos básicos, así como a bloqueos en la cadena de suministro global para muchos componentes y productos necesarios para satisfacer la demanda. Pero subyacente a estas causas inmediatas está la disminución a largo plazo de la inversión productiva y del crecimiento de la productividad laboral en las principales economías capitalistas, como he argumentado antes. Así que la Fed y otros bancos centrales pueden hacer poco más que hundir aún más sus economías en Jackson Hole elevando el coste de los préstamos para inversión y consumo.

En Jackson Hole, varios economistas de la corriente principal presentan trabajos sobre el estado de las economías capitalistas y sobre la eficacia de la política monetaria. Fue revelador lo que dijo Gita Gopinath, ex economista jefe del FMI . “Los modelos existentes (habituales – MR ) no pueden explicar el aumento de la inflación”, dijo Gopinath. Por ejemplo, la llamada curva de Phillips que pretende mostrar que los mercados laborales ajustados y el aumento de los salarios causan inflación, no se ajusta a los hechos, dijo Gopinath, ya que las economías han experimentado una inflación creciente sin que los salarios la empujen. También admitió que el FMI no había logrado predecir ningún aumento en las tasas de inflación (no solo en la energía y los alimentos, sino en los llamados “precios básicos” en las tiendas y los servicios).

Gopinath argumentó que las altas tasas de inflación actuales se deben al estímulo fiscal global masivo de los gobiernos durante la crisis del COVID, poniendo demasiado dinero en manos de los hogares (!); fuerte gasto en bienes (!); y una inesperada y rápida recuperación de la demanda a nivel mundial después del COVID (!). Pero habiendo presentado una serie de gráficos para justificar su argumento de que la inflación fue el resultado de demasiada demanda; luego deslizó una frase: “Junto con una contracción en la producción potencial y el empleo”. Y aqui lo tenemos. Fue la incapacidad de la producción capitalista para satisfacer la demanda. Esta fue la principal causa de que la demanda excediera a la oferta y aumentara la inflación. Por lo tanto, si la Reserva Federal y otros bancos centrales continúan endureciendo la política monetaria, reducirán la demanda (es decir, la inversión y el consumo) y dado que la oferta ya es débil y está estancada, todo lo que sucederá es que desencadenarán una crisis porque el “la oferta no se ha recuperado de la Gran Depresión y de la crisis del COVID.

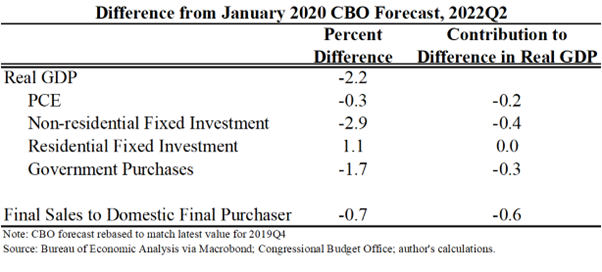

En Jackson Hole, el execonomista de la Casa Blanca, Jason Furman, acudió para decirnos que ni EEUU ni la Eurozona habían vuelto a la tendencia de crecimiento anterior a la pandemia, como se esperaba. En cambio, ambas economías se decrecían nuevamente. Y que la principal razón es el muy pobre crecimiento de la inversión productiva. “Analizando los componentes del gasto, la mayor fuente del déficit es que la inversión fija no inmobiliaria (o la inversión fija comercial) permanece muy por debajo de lo que la CBO (Oficina de Presupuesto del Congreso) predijo”.

Pero la Fed, el BCE y el BoE se esfuerzan por aumentar las tasas de interés justo cuando las economías que presiden se encaminan hacia una recesión. El índice del US Conference Board de los 10 principales indicadores de EEUU ha tenido una tasa de éxito del 100 % en la anticipación de cada recesión durante los últimos 40 años o más. Y los indicadores ahora están a punto de pronosticar una nueva caída.

“El LEI de EEUU disminuyó por quinto mes consecutivo en julio, lo que sugiere que los riesgos de recesión están aumentando en el corto plazo”, dijo Ataman Ozyildirim, director sénior de economía del Conference Board. “El pesimismo del consumidor y la volatilidad del mercado de valores, así como la desaceleración de los mercados laborales, la construcción de viviendas y los nuevos pedidos de fabricación sugieren que la debilidad económica se intensificará y se extenderá más ampliamente por toda la economía de los EEUU. El Conference Board prevé que la economía de EEUU no se expandirá en el tercer trimestre y podría caer en una recesión breve pero leve para fines de año o principios de 2023”.

Pronto veremos como de ‘suave’ o profundo es el agujero de Jackson Hole para las principales economías.

Deja un comentario