La industria manufacturera y la construcción, que aportan casi el 20% de la ocupación, cayeron el 4% y el 3,7% respectivamente durante el primer semestre, y según el Indicador de Seguimiento a la Economía (ISE) del DANE, estas dos actividades se contrajeron el 5,2% al mes de julio.

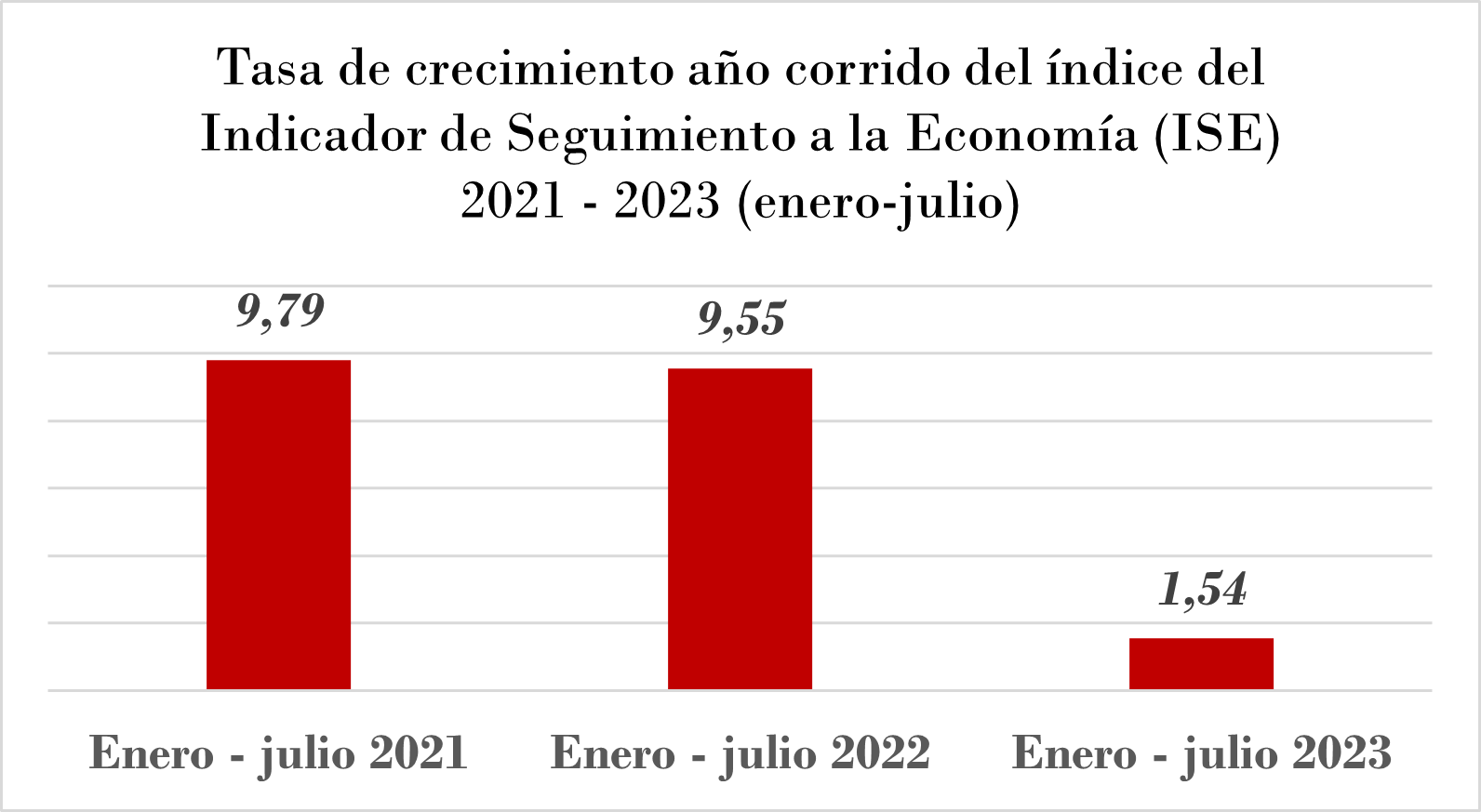

La caída del sector de la construcción se explica por la parálisis de las obras civiles, y por la reducción de las licencias de construcción y de las ventas de viviendas nuevas. Por su parte, la formación bruta de capital fijo, que señala el comportamiento de la inversión en bienes productivos de largo plazo, como la infraestructura y maquinarias, necesarios para la productividad de la economía se han estado contrayendo. Para el mes de julio de 2023 el Indicador de Seguimiento a la Economía (ISE), calculado por el DANE, se ubicó en 121,51, lo que representó una caída de 0,69%, respecto al mes de junio de 2023. Para el periodo enero-julio de 2023, el ISE registró un crecimiento de 1,54% respecto al mismo periodo del año anterior, mientras que, de enero a julio de los años 2022 y 2023, se registró una subida de 9,55% y 9,79 de manera secuencial.

El gasto en los hogares, que venía jalonando el crecimiento ante la caída de la inversión, según informe de ‘Raddar Consumer Knowledge Group[i]’ presentó una disminución real del 3,2 por ciento frente al mismo mes del año pasado. Esta caída se explica por la elevada inflación de precios en la energía, arrendamientos, transporte y los intereses de las tarjetas de crédito, que superan el 40% efectivo anual

Finalmente, el comercio exterior se contrajo, por la pérdida de dinámica de la economía, tanto en las exportaciones (que descendieron un 30,8 % en julio en comparación con el mismo mes del año anterior) como en las importaciones (que se redujeron un 28,2 %).

El Banco de la República, en su Informe de Política Monetaria de julio del presente año[ii], tuvo que revisar a la baja el pronóstico de crecimiento del Producto Interno Bruto (PIB) para este año, limitándolo a un intervalo entre el 0,9% y el 1%.

Si bien es cierto que la tendencia recesiva es un fenómeno global causado por las altas tasas de interés internacionales impulsadas por los bancos centrales y una espiral inflacionaria, de manera particular en los alimentos y en los energéticos, por las disrupciones en las cadenas de suministro debido a la pandemia y al conflicto en Ucrania, se pueden implementar políticas que la reviertan para evitar un deterioro en los indicadores socio – laborales que tuvieron buen comportamiento hasta el mes junio.

Proyecciones y propuestas de la CEPAL

La CEPAL (Comisión Económica para América Latina y el Caribe) en el Estudio Económico de América Latina y el Caribe del año 2023[iii] realiza un diagnóstico de la situación de la economía, sus proyecciones y propuestas de política para revertir las tendencias negativas.

La CEPAL señala que, si bien se observa una caída en la dinámica inflacionaria, ésta se mantiene en niveles superiores a los registrados antes de la pandemia y a los rangos meta de los bancos centrales, por lo que considera que las tasas de interés se mantendrán relativamente altas en lo que resta del año. Por su parte, la deuda pública se ha ubicado en niveles elevados por el aumento de las tasas de interés, lo que, sumado a la esperada caída de los ingresos tributarios por el menor crecimiento, permite prever que tendremos dificultades fiscales en la región y un incremento de la volatilidad de los mercados financieros.

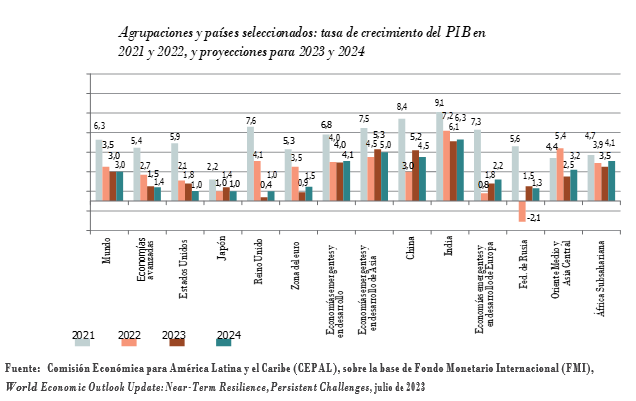

En el año 2023 el crecimiento del PIB mundial sería del 3%, según la CEPAL, lo que representa una desaceleración respecto del 3,5% de 2022 y mucho menor en comparación con el período 2010-2019 en el cual la cifra mundial promedio fue del 3,7%. Las economías avanzadas crecerían un 1,5% en 2023, muy por debajo del 2,7% de 2022, mientras que en las economías en desarrollo el crecimiento sería del 4,0%, un nivel igual al del año 2022, principalmente como resultado del repunte del crecimiento de la economía de China luego de su proceso de reapertura a comienzos de año. Para 2024 se proyecta una tasa de crecimiento mundial también del 3%, que llegaría al 4,1% en las economías en desarrollo y al 1,4% en las economías avanzadas.

El informe de la CEPAL pronostica que el comercio mundial de bienes solo crecerá un 1,7% en el 2023, por debajo del 2,7% observado en el año 2022. Las razones de esta disminución son, entre otras, las tensiones comerciales y tecnológicas entre los Estados Unidos y China, las tensiones geopolíticas, las crecientes restricciones comerciales, y las políticas aplicadas por las economías de mayor peso para asegurar la producción propia de suministros clave, en detrimento de la producción a través de cadenas globales de suministro.

Si bien la dinámica inflacionaria a nivel mundial ha tendido a la baja, se espera una tasa de inflación del 6,8% para el 2023 y del 5,2% para el año 2024, muy superiores al promedio del 3,6% registrado en la década anterior a la pandemia (2010-2019). El consumo total se ha desacelerado, principalmente como resultado de la moderación en el crecimiento del consumo privado, que, no obstante, continúa siendo el principal impulsor del PIB. En el primer trimestre de 2023, el consumo privado se expandió a una tasa anual (2,3%) inferior a la observada durante el año 2022 (3,9%).

En el primer trimestre de 2023, el ritmo de recuperación de la participación laboral se estancó en los 14 países de la región que informan sobre este indicador y desde el tercer trimestre de 2022 se mantiene en alrededor de un 62,8%, por debajo del nivel existente en el cuarto trimestre de 2019, que fue de un 63,4%. Por su parte, la tasa de desocupación regional mantiene la tendencia a la baja desde 2021, registrando un 6,8% en el primer trimestre de 2023, cifra 1,5% inferior a la registrada en el primer trimestre de 2022 y 2,1% inferior a la del primer trimestre de 2019. Por su parte la productividad laboral en la región ha mostrado una disminución desde el tercer trimestre del 2021, tras su recuperación entre los años 2020 y mediados de 2021.

Los ingresos tributarios presentaron contracciones en la mayoría de los países en los primeros cinco meses del año, y se prevén que los ingresos provenientes de otras fuentes también se reducirían, como es el caso de los ingresos petroleros. Los pagos de intereses vienen aumentando en varios países por el impacto de las mayores tasas de interés sobre la deuda pública. En marzo de 2023, la deuda pública bruta del gobierno central en América Latina presentó un promedio de un 49,5% del PIB, frente a un 51,4% del PIB en diciembre de 2022. En el mismo sentido, la deuda pública bruta del gobierno central en el Caribe se ha reducido en relación con el PIB y se ubicó en un 77,9% del PIB en diciembre de 2022.

Para 2023, la Comisión Económica para América Latina y el Caribe (CEPAL) proyecta que se mantendrá la dinámica de bajo crecimiento en la región. Se espera que América Latina y el Caribe presente un crecimiento del PIB del 1,7% en 2023 y que todas las subregiones exhiban un menor crecimiento respecto de 2022: América del Sur crecería un 1,2% (3,7% en 2022), el grupo conformado por Centroamérica y México un 3,0% (3,4% en 2022), y el Caribe (sin incluir Guyana) un 4,2% (6,3% en 2022). En la región, Bolivia crecerá 4,6%, Brasil 3,2 % y México el 3 %, mientras que en Colombia se prevé que podría estar por debajo del 1% según al ultima proyección del Banco de la Republica.

Propuestas de política

Frente a este escenario de lento crecimiento, la CEPAL ha venido promoviendo una política macroeconómica activa que impulse un crecimiento dinámico, sostenido y sostenible. Esta agenda de políticas abarca, entre otras, acciones nacionales en los ámbitos monetario y fiscal, así como la promoción de medidas a nivel internacional con el fin de reformar la arquitectura financiera mundial. Ellas son:

- Para mitigar los efectos adversos de una política monetaria contractiva sobre variables como la inversión y el consumo, que son esenciales para mantener el dinamismo en la economía y promover la generación de empleo se propone el relajamiento de los requisitos de reserva que la banca comercial debe mantener en el banco central. De esta manera se podrían mitigar los efectos adversos sobre la actividad económica que tiene la política restrictiva de los bancos centrales

- Realizar intervenciones puntuales en el mercado cambiario y establecer restricciones sobre los flujos de capital para estabilizar las condiciones macro financieras y ampliar el espacio disponible de la política monetaria ante el deterioro de las condiciones de financiamiento externo,

- En materia fiscal, la CEPAL ha propuesto establecer un nuevo pacto fiscal centrado en el aumento de los ingresos permanentes para atender las necesidades de bienestar, inversión y sostenibilidad ambiental a través de un gasto público más eficiente y eficaz. Para ello, es necesario incrementar no solo el nivel de recaudación tributaria, sino también su progresividad para reducir las desigualdades de ingreso y riqueza. A corto plazo se deben tomar medidas para reducir el elevado nivel de evasión tributaria y revisar los beneficios tributarios. En 2021, los gastos tributarios en América Latina promediaron un 3,7% del PIB, lo que representa el 19% de los gastos presupuestarios del gobierno central. A mediano plazo se debe fortalecer el impuesto sobre la renta personal, y extender el alcance de los impuestos sobre el patrimonio y la propiedad. Los países también podrían considerar la implementación de impuestos ambientales y relacionados con problemas de salud pública. En los países productores de recursos naturales no renovables se podrían revisar y actualizar los marcos fiscales aplicados al sector extractivo.

- El gasto público no solo debe orientarse a atender las necesidades coyunturales, sino que también debe fomentar un desarrollo productivo, sostenible e inclusivo a mediano y largo plazo. Es esencial potenciar la inversión pública para dinamizar el crecimiento económico, impulsar el desarrollo productivo y crear economías y sociedades resilientes al cambio climático. La inversión pública en la región es baja en comparación con las economías avanzadas, e incluso respecto de otras regiones en desarrollo. Este reducido nivel de inversión se ha traducido en un acervo de capital público —infraestructura— insuficiente para dinamizar el crecimiento económico y promover el desarrollo productivo.

- Por último, dadas las fallas y los problemas que muestra la arquitectura financiera internacional para establecer mecanismos adecuados para el alivio y restructuración de la deuda en los países en desarrollo, las Naciones Unidas (2023) han planteado una reforma a la arquitectura financiera internacional. Se propone una institucionalidad que permita mejorar la coherencia del sistema financiero internacional en línea con el cumplimiento de los Objetivos de Desarrollo Sostenible, así como reglas y procedimientos más democráticos y representativos. También se contempla una gobernanza mundial económica basada, entre otras cosas, en la reforma del sistema de cuotas del FMI y los derechos de voto en la asignación de recursos basada en la necesidad y los grados de vulnerabilidad, y en una mayor transparencia en el proceso de toma de decisiones de las distintas instituciones de la arquitectura financiera internacional

A manera de conclusión

Aunque la recesión es una mega tendencia supranacional, los países pueden tomar medidas para atenuar los impactos de los choques externos, y todo parece indicar que muchos países vienen haciendo mejor las cosas que nuestro país, según se desprende de las diversas proyecciones sobre el crecimiento económico. Se debe destacar que, por lo menos, la reforma tributaria que tramitó el gobierno nacional se ajusta a las recomendaciones de la CEPAL

La CEPAL hace una serie de propuestas que parecen acercarse a las iniciativas que se vienen discutiendo y adelantando en el marco del grupo de países de los BRICS. Sin embargo, estas propuestas pueden considerarse tímidas dado el nivel de gravedad de la crisis y porque se deben implementar a través de las mismas instituciones que son responsables de esta crisis. Si no se erradica la especulación y la economía de casino que se han convertido en un cáncer metastásico, no será posible salvar al paciente (la economía) de una muerte inevitable si no se toman las medidas necesarias.

Hoy debemos hacer lo que haría un buen oncólogo, y es extirpar el cáncer de la especulación, para evitar que devore el tejido sano de la economía, que está compuesto por la fuerza laboral y la economía productiva.

El gobierno nacional debe entender que este conflicto se vive en nuestro país, al tener dos economías enteramente diferentes que son excluyentes. Por una parte, está la economía real, la que produce alimentos, calzado, vestidos, vivienda, bienes industriales, medicamentos, y tecnologías; y por la otra está la seudo economía del narcotráfico que alimenta la especulación financiera y en bienes raíces, la usura del paga diario, y la destrucción de las capacidades mentales de la fuerza laboral del país y del mundo.

No obstante, las propuestas de la CEPAL podrían ser un punto de partida para un diálogo social global entre todos los países, y de los diferentes procesos de integración que existen y se vienen desarrollando para diseñar y poner a marchar un nuevo orden internacional en lo político, de seguridad, y financiero y crediticio que sea equitativo y promueva el desarrollo.

_________________

[i] https://raddar.net/wp-content/uploads/2023/09/Consumer-Report-Agosto-2023-2.pdf

[ii] https://repositorio.banrep.gov.co/bitstream/handle/20.500.12134/10675/informe-politica-monetaria-julio-2023.pdf

[iii] https://repositorio.cepal.org/server/api/core/bitstreams/4a7c3fb9-83f3-45e3-94e1-35318fa65fbd/content

Carlos Julio Diaz Lotero

Foto tomada de: Cepal

Deja un comentario