Después de una baja inflación durante la pandemia de COVID-19, debido a la contracción del consumo, comenzó un rápido proceso inflacionario en la fase de recuperación de las economías. El encarecimiento del transporte de mercancías, como resultado de las interrupciones en las cadenas de suministro causadas por la pandemia y la guerra en Ucrania, ha provocado un aumento en los precios de los alimentos y la energía. Estos aumentos han incrementado los costos de producción, que a su vez se han trasladado a los precios finales de los consumidores. Las sanciones económicas contra Rusia han acelerado en Europa los programas de descarbonización, generando una inflación en los precios de la energía y los materiales aún mayor.

Por otra parte, las emisiones cuantitativas por más de 30 billones de dólares de los bancos centrales para respaldar la burbuja especulativa de la crisis del 2008, junto con los estímulos fiscales de los gobiernos para reanimar el consumo, incrementaron la demanda sin que la oferta de bienes y servicios se hubiera restablecido plenamente.

El FMI[i] pronostica que la inflación mundial continuará reduciéndose con la ayuda de los menores precios internacionales de las materias primas y al disiparse los problemas de oferta. Se prevé que el nivel general de inflación a escala mundial descenderá a 5,8% en 2024 y a 4,4% en 2025. No obstante, esto podría verse truncado por las nuevas escaladas de los precios de las materias primas a causa de los shocks geopolíticos —como son los continuos ataques en el mar Rojo— y las perturbaciones de la oferta, lo que obstaculizaría las reducciones en las tasas de interés para retornar a una política monetaria más restrictiva. Si se endurece la política monetaria, la recesión volvería a ser una tendencia inevitable.

Causas de la inflación

A primera vista se puede concluir que hay dos tipos de inflación

a). Inflación monetaria o coyuntural. Por un lado, se encuentran las causas monetarias y coyunturales, de corto plazo, del repentino aumento de los precios. La causa principal de la inflación coyuntural es el excesivo flujo de capital monetario hacia formas de “inversión” no productivas, tales como los procesos monetarios asociados con el contrabando, el narcotráfico, o la mera emisión monetaria para gastos burocráticos, corrupción, o para las denominadas “inversiones” de papel en el mercado de valores, y en general todas las actividades especulativas en detrimento de formas productivas.

b). Inflación de costos. Por otro lado, a largo plazo, se encuentran las causas estructurales, subyacentes a las anteriores, y en última instancia, más importantes. Estas corresponden a los efectos de años de políticas monetarias, crediticias y fiscales incorrectas en la economía física, en su productividad y eficiencia. La obsolescencia tecnológica y una infraestructura económica deficiente, especialmente en transporte, son determinantes en el aumento de los costos asociados al proceso de producción de bienes físicos.

En realidad, los tipos puros de inflación mencionados, independientes el uno del otro, no existen en el mundo real. Lo cierto es que ciertas tendencias, cuya naturaleza corresponde a la inflación monetaria, pueden motivar la inflación de costos, y viceversa, aquellas relacionadas con la inflación de costos pueden motivar la inflación monetaria.

La inflación es solo un síntoma

Es un error peligroso centrar la atención en la inflación como si fuera el problema central de la economía. La inflación es similar a la temperatura de un ser humano con fiebre. La temperatura, al igual que la inflación, es un indicador de un problema; no es la causa, sino más bien un síntoma del mismo. Algunos podrían intentar reducir la temperatura de alguien con fiebre alta sumergiéndolo en hielo, pero existe el riesgo de causar daño grave o incluso la muerte al paciente. Sería más sensato detectar y eliminar la enfermedad que está causando la fiebre. De manera similar, en el caso de la inflación, cualquier medida destinada a abordar el síntoma probablemente empeorará el problema subyacente. Por ejemplo, un programa de ajuste drástico podría tener consecuencias devastadoras, como lo evidencia lo que actualmente sucede en Argentina resultado de las condiciones impuestas por el FMI.

Austeridad: ¿remedio o enfermedad?

Debe combatirse firmemente el criterio de que las medidas de austeridad, ya sean de la variante “ortodoxa”[ii] clásica al estilo del FMI o la versión de los llamados programas de “shock heterodoxo”[iii], ayuden a combatir la inflación. Por el contrario, la austeridad es intrínsecamente inflacionaria, no deflacionaria, debido a que la causa fundamental de la inflación estructural radica en la falta de expansión adecuada del aparato productivo nacional, tanto en cantidad como en calidad y eficiencia. Una economía que funcione correctamente debería generar aumentos de productividad (producción por hora-hombre) cada año, lo que reduciría los costos de producción de todos los bienes producidos y permitiría aumentar tanto la ganancia empresarial como el ingreso real de la fuerza laboral, siendo necesario esto último, para mejorar sus condiciones de vida y continuar aumentando su capacidad productiva.

La austeridad conlleva a:

a) Recortar las inversiones en bienes de capital que contribuyen a la productividad.

b) Reducir los ingresos reales de la fuerza laboral, lo que disminuye la productividad del trabajo.

c) Disminuir las inversiones en infraestructura, investigación, ciencia y tecnología, que son determinantes para la productividad de la fuerza laboral.

Estos recortes disminuyen la productividad del trabajo, lo cual tiene un impacto directo en la inflación al crecer la especulación en detrimento de la producción.

La inflación en Colombia

El Ministerio de Hacienda recientemente publicó un informe titulado “El incremento de las utilidades de las firmas en el aumento de la inflación global tras la pandemia” (Notas macroeconómicas, enero 2024, nota Nro. 2), basado en el estudio de la economista Isabella María Weber[iv]. Este estudio establece que las ganancias empresariales, y no los salarios de los trabajadores, son la principal fuente de inflación en Europa y los Estados Unidos. Es decir, otorga mayor peso a los factores microeconómicos que a los macroeconómicos en la espiral inflacionaria de los últimos años.

En el informe del Ministerio de Hacienda se plantea que

“A través de una descomposición del deflactor del Producto Interno Bruto (PIB) por ingreso se observa que históricamente en Colombia las utilidades de las firmas han sido el factor que más ha aportado a la inflación, y además se ha dado un reciente repunte en su contribución”

El informe ha generado controversias y opiniones encontradas desde diversos enfoques y perspectivas, especialmente los gremios empresariales y sus centros de pensamiento, quienes lo han rechazado enfáticamente.

Si bien la denominada “inflación del vendedor”, como se conoce este fenómeno, no es algo nuevo en la teoría económica, en el caso inflacionario actual, tanto el FMI como la OIT habían advertido que una parte de la inflación actual se explica por la imposición monopólica de precios por parte del sector empresarial. Este hecho no es ajeno a la práctica empresarial en nuestro país, como lo evidencian algunos casos investigados por la Superintendencia de Industria y Comercio (SIC) que presento a continuación.

Casos de carteles de precios en Colombia

a). El caso de los pañales:

En 2013, la Superintendencia de Industria y Comercio (SIC) sancionó a las empresas Kimberly-Clark, Familia y Productos Familia por cartelización en el mercado de pañales para bebé y adultos. Las empresas se habían concertado para fijar precios, repartirse el mercado y limitar la competencia. La SIC impuso multas por un total de $191.000 millones. Otros casos investigados por la SIC:

b). Papel higiénico y otros papeles suaves

En 2015, la SIC formuló pliego de cargos contra las empresas Familia, Kimberly-Clark, Papeles Nacionales, Cartones y Papeles del Risaralda y Drypers por presunta cartelización en el mercado de papeles higiénicos, servilletas, toallas de cocina y pañuelos faciales.

c). Cuadernos: En 2016, la SIC formuló pliego de cargos contra las empresas Kimberly-Clark, Carvajal y Scribe por presunta cartelización en el mercado de cuadernos para escritura.

d). Cemento: En 2018, la SIC sancionó a las empresas Cementos Argos, Cemex Colombia, Holcim Colombia y Cementos Diamante por cartelización en el mercado de cemento. Las empresas se habían puesto de acuerdo para fijar precios, repartirse el mercado y limitar la competencia. La SIC impuso multas por un total de $1,2 billones.

e). Gas licuado de petróleo (GLP): En 2020, la SIC formuló pliego de cargos contra las empresas Gas Natural del Oriente, Gases de Occidente y Propilco por presunta cartelización en el mercado de GLP.

f). Azúcar: En 2022, la SIC formuló pliego de cargos contra los ingenios azucareros Incauca, Mayagüez, Manuelita, Riopaila Castilla y Providencia por presunta cartelización en el mercado de azúcar.

La SIC también ha investigado otros casos de cartelización en sectores como: Productos farmacéuticos, Productos de aseo personal, Alimentos, Materiales de construcción y Servicios públicos.

La inflación: ¿una cuestión microeconómica o macroeconómica?

Si bien la “inflación del vendedor” no se puede ignorar, el debate central radica en determinar si la principal causa de la inflación proviene de factores microeconómicos o de políticas macroeconómicas. Isabella María Weber ha señalado que, en el caso de este tipo de inflación, los controles estratégicos de precios podrían contribuir a la estabilidad de precios en situaciones extremas, retomando incluso experiencias exitosas del pasado, como la ocurrida durante la administración de Franklin D. Roosevelt después de la Segunda Guerra Mundial.

A pesar de que existe suficiente evidencia para establecer que, a lo largo de la historia, los abusos empresariales explican una de las causas de la inflación, en mi opinión, no podemos descartar, especialmente en nuestro país, la responsabilidad más determinante de los factores macroeconómicos en la escalada de precios. Y mucho más cuando el Estado tiene facultades de intervención para limitar al máximo este tipo de prácticas abusivas por parte de los grandes empresarios.

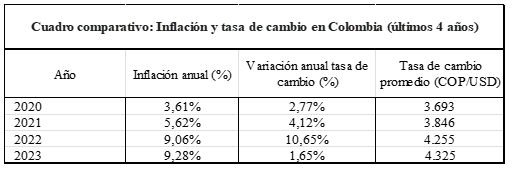

En un país como Colombia, que importa gran parte de los alimentos que consumimos, casi la totalidad de los bienes manufacturados y todos los insumos y equipos para la producción agropecuaria y de la precaria industria nacional, desconocer el impacto del comportamiento de la tasa de cambio en la variación de los precios internos es un error de enfoque flagrante para combatir la inflación. De hecho, la reducción de la inflación en el último año está estrechamente relacionada con la disminución de la tasa de cambio[v].

El siguiente cuadro muestra que esta relación es incuestionable[vi].

Tampoco podemos ignorar el papel de la deficiente infraestructura de transporte en los costos inflacionarios de nuestro país, algo que lamentablemente el gobierno no ha reconocido con suficiente claridad. Una infraestructura de transporte eficiente tiene un impacto decisivo en la productividad económica al permitir la distribución ágil y económica de bienes.

Una infraestructura de transporte bien desarrollada reduce los costos logísticos asociados con el movimiento de mercancías, incluyendo los costos de transporte, almacenamiento y distribución. Esta reducción de costos mejora la eficiencia operativa de las empresas y aumenta su productividad. Además, una infraestructura de transporte eficiente disminuye los tiempos de viaje para la entrega de productos y el desplazamiento de personas, lo que a su vez reduce los costos asociados. Una red de transporte bien desarrollada conecta diferentes regiones y ciudades dentro de un país, fomentando la integración económica y facilitando el intercambio de bienes, servicios y conocimientos.

La infraestructura de transporte juega un papel crucial en el comercio internacional al facilitar el movimiento de bienes a través de las fronteras. Puertos marítimos eficientes, aeropuertos modernos y sistemas ferroviarios y viales bien mantenidos son esenciales para facilitar el comercio exterior con impactos favorables en la productividad de las empresas al reducir los costos asociados.

De igual manera, la tecnología, que aún no ha recibido el énfasis adecuado en la política gubernamental, desempeña un papel fundamental en la productividad económica al mejorar la eficiencia de los procesos, lo que reduce los tiempos y mejora la calidad de los productos. En resumen, la tecnología desempeña un papel crítico en la mejora de la productividad al automatizar procesos, impulsar la innovación, facilitar la comunicación y ofrecer flexibilidad y movilidad, y mejorar la calidad de los productos y servicios.

Además, es crucial regular adecuadamente la política monetaria, bancaria, fiscal y de cambio de divisas. Sin un control efectivo de los cambios y los flujos de capital, el comportamiento de la inflación estará sujeto a las fluctuaciones en la tasa de cambio, influenciadas por el mercado y los especuladores. No olvidemos que el comportamiento de la tasa de cambio de nuestra moneda, al no haber control de cambios y de capitales, depende de variables exógenas como las tasas de interés en los Estados Unidos y el precio del petróleo.

La productividad: el arma secreta contra la inflación

Las mejoras en la productividad son el principal antídoto contra la inflación. Para ello, se requieren las siguientes líneas de política pública:

a). Garantizar que el aumento del circulante se canalice exclusivamente a través de préstamos hacia las actividades productivas y el desarrollo de una infraestructura económica eficiente, en especial de transporte.

b). Promover un alto ritmo de progreso tecnológico en la producción creciente de bienes y servicios.

c). Gravar con altos impuestos las actividades especulativas y aplicar sanciones ejemplares en los casos de cartelización para promover una sana competencia empresarial supervisada por el Estado.

____________

[i] https://www.imf.org/es/Publications/WEO/Issues/2024/01/30/world-economic-outlook-update-january-2024#:~:text=Se%20prev%C3%A9%20que%20el%20nivel,baja%20del%20pron%C3%B3stico%20para%202025.

[ii] Dentro de las políticas ortodoxas para controlar la inflación se encuentran las siguientes: En política monetaria aumento de las tasas de interés y reducción de la oferta monetaria; en política fiscal reducción de los gastos de funcionamiento y el gasto público social, y aumento de los impuestos; y en política de ingresos congelamiento de salarios y control de precios

[iii] Las políticas heterodoxas para combatir la inflación incluyen, entre otras, las siguientes: en algunos casos se aceptan las políticas monetarias restrictivas, controles de precios a los alimentos, energía y medicamentos, con la posibilidad de implementar subsidios a las empresas para reducir sus costos de producción y a los hogares para fortalecer la demanda. En materia de política de ingresos, se promueven acuerdos de precios y salarios entre empleadores y trabajadores, como la indexación de los salarios a la inflación para proteger el poder adquisitivo de los trabajadores. En cuanto a la política cambiaria, se podrían establecer intervenciones en el mercado de divisas para controlar el tipo de cambio, así como regulaciones para el flujo de capitales internacionales. Finalmente, en materia de comercio exterior, se pueden aplicar aranceles a las importaciones para proteger la producción nacional o establecer cuotas de importación para controlar la cantidad de bienes que entran al país.

[iv] Economista alemana, catedrática de economía en la Universidad de Massachusetts Amherst y directora de investigación sobre la economía de China en el Instituto de Investigación de Economía Política. Su actividad se centra en la economía política de China, el comercio internacional, la historia del pensamiento económico y la teoría monetaria y de precios. (Ver: https://es.wikipedia.org/wiki/Isabella_M._Weber)

[v] La tasa de cambio al inicio del año bordeó los $5.000 por dólar y finalizó el mes de diciembre con una cotización ligeramente superior a los $3.800. La tasa de cambio más alta del año se alcanzó el 6 de enero de 2023, cuando el dólar se cotizó a $4.989,58 y la tasa de cambio más baja del año se alcanzó el 31 de diciembre de 2023, cuando el dólar se cotizó a $3.822,05.

[vi] DANE: https://www.dane.gov.co/ y Banco de la República: https://www.banrep.gov.co/

Carlos Julio Diaz Lotero

Foto tomada de: Valora Analitik

Deja un comentario