Conceptualización de referencia

Un concepto que se encuentra asociado al de equidad, en particular al de equidad vertical[1], es el principio de progresividad, el cual se ocupa del trato que se les ha de brindar a los contribuyentes con diferentes niveles de Ingreso. Se trata de un Impuesto a la Renta progresivo, cuando la porción de la renta del ciudadano o de la empresa que percibe el Estado como recaudo del Impuesto es proporcionalmente mayor para aquellas Peronas con mayor Ingreso relativo.

Lo anterior obliga a calcular la contribución impositiva que realiza efectivamente cada uno de los contribuyentes en relación con su Ingreso, en el caso de las Personas Naturales, o de su Ganancia para las Empresas, lo que se define como la Tarifa Efectiva del Impuesto.

Ahora bien, si los contribuyentes con mayores Ingresos pagan proporcionalmente un mayor Impuesto, entonces la distribución del Ingreso después del Impuesto será más igualitaria o menos desigual que antes del mismo.

La literatura convencional utiliza diferentes tipos de indicadores para calificar la política tributaria de progresiva, neutral o de regresiva. Indicadores asociados de alguna manera con la curva de Lorenz y el coeficiente de Gini.

Un primer indicador es el de Reynolds-Smolensky (RS)[2], que no es más sino la diferencia de los coeficientes de Gini calculados a partir de cada una de las respectivas curvas de Lorenz, antes y después de impuestos. Si el valor de esa diferencia RS>0, entonces se puede afirmar que la política tributaria produce un efecto redistributivo del Ingreso; en caso contrario, si RS<0 puede afirmarse que la política tributaria es regresiva contribuyendo a una mayor desigualdad consecuente con una mayor concentración del Ingreso.

Evaluación empírica

- Tarifa Nominal

- Personas Jurídicas

En el caso de las Personas Jurídicas de Colombia en el año 2017, se tiene que el índice de Gini de la Renta Líquida gravable antes del Impuesto a la Renta es menor al de la Renta Líquida gravable después del Impuesto a la Renta a su cargo. En otras palabras, el indicador de Reynolds-Smolensky es negativo: no hay una contribución del Impuesto a la Renta para disminuir la desigualdad de Ingresos entre Empresas.

El otro indicador que permite calificar la política tributaria es el índice de Kakwani[3]. El índice de Kakwani es un indicador que contribuye a calificar la progresividad del Estatuto Tributario, al calcularse como la diferencia entre el índice de concentración de la Carga Tributaria y el índice de Gini de la Renta antes de Impuestos. Si el índice de Kakwani es positivo (Kakwani>0), entonces se califica como progresiva la política tributaria; por el contrario, si es menor que cero se califica como regresiva a la política en referencia.

En el caso de las Personas Jurídicas de Colombia en 2017, el indicador de Kakwani fue negativo, con lo cual se puede afirmar que la Tarifa Nominal plana del Impuesto a la Renta (art. 240 del Estatuto Tributario) estipulada para todas las Empresas resulta ser regresiva –esto es, no progresiva–.

La información requerida para calcular el indicador de Reynolds-Smolensky para las Empresas en 2017 (RS= –0.000373) y el Kakwani (Kakwani= –0.040987) fue: i) Gini de la Renta Líquida Gravable antes de impuestos; ii) Coeficiente de concentración del Impuesto de la Renta a Cargo; iii) Coeficiente de concentración de la Renta Líquida Gravable después del total de Impuesto a la Renta a su Cargo y iv) Índice de Gini de la Renta Líquida Gravable después del total del Impuesto a la Renta a su Cargo.

- Personas Naturales

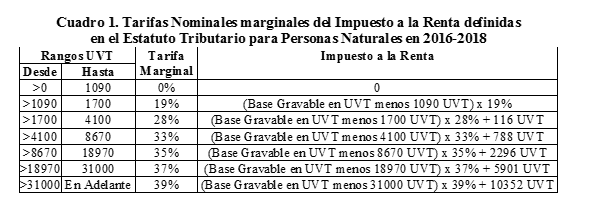

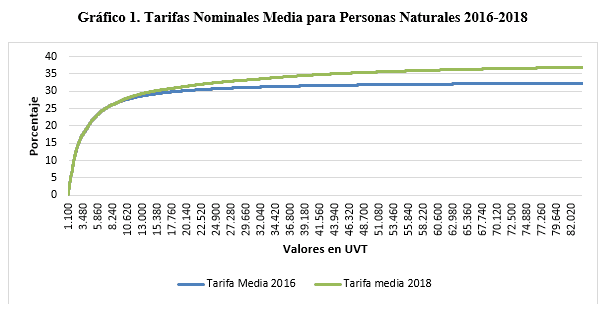

A efecto de calificar el Cuadro 1 que define las Tarifas Nominales marginales del Impuesto a la Renta para las Personas Naturales 2016-2018 (Art. 241, véase el Gráfico 1 con las Tarifas Marginales) se calcularon los respectivos coeficientes señalados en el párrafo anterior, para la totalidad de las Personas Naturales que presentaron declaraciones de renta; para el conjunto de Personas Naturales del Sub-Decil del decil 10 (Superricos); como del subdecil 10 del subdecil 10 (Súper Superricas).

No sobra señalar que las Tarifas Nominales marginales del Impuesto a la Renta para Personas Naturales arrojan como resultado una evolución de las Tarifas Nominales media como la que se presenta en el Gráfico 1. La Tarifa Nominal es altamente creciente para Personas Naturales con bajos niveles de Ingreso, y muy poco creciente o “casi plana” para las Personas Naturales con unos niveles de Ingreso más altos.

Calculados los indicadores mencionados previamente, en especial el de Kakwani, se concluye que las Tarifas Nominales del Impuesto a la Renta definidas para el conjunto de las Personas Naturales resultan ser progresivas (Kakwani= 0.44833), pero significativamente menos progresivas al punto ser ser cuasi-neutrales para el caso de las Personas Naturales declarantes calificadas como superricas (Kakwani=0.01105) y claramente regresivas para las Personas Naturales súper superricas (Kakwani=–0.19477).

- Tarifa Efectiva

- Personas Naturales

El mismo ejercicio anterior se realizó para la Tarifa Efectiva del Impuesto a la Renta en términos del Ingreso Bruto para el caso de las Personas Naturales: el Impuesto a la Renta pagado como sobre el Ingreso Bruto disponible, una vez tomados en debida consideración las exenciones, las deducciones y los tratos preferenciales discriminatorios.

El Impuesto a la Renta según su Tarifa Efectiva es relativamente progresivo para el conjunto de las Personas Naturales, pero sólo lo es específicamente para el conjunto de Personas Naturales de los deciles 2 a 9 ya que la Tarifa Efectiva media para las Personas Naturales del decil 10 resulta inferior a las de los deciles 8 y 9, que son a su vez mayores que las de los deciles 2 a 7 (Garay y Espitia (2019), capítulo 2 y Garay y Espitia (2020)), mientras que para las Personas Naturales superricas y súper superricas (sub-deciles 1 a 9 del sub-decil 10 del decil 10 y sub-decil 10 del sub-decil 10 del decil 10), el Impuesto de Renta es claramente regresivo dado que el índice de Kakwani resulta ser negativo:–0.15967 y –0.17489, respectivamente.

- Personas Jurídicas

Habiéndose encontrado que la Tarifa Nominal plana del Impuesto a la Renta para todas las Empresas es claramente regresiva, se ratifica esta característica para el caso de la Tarifa Efectiva del Impuesto a la Renta de Personas Jurídicas en términos de Ingresos Operacionales Netos de Costos.

Conclusiones básicas

El Impuesto a la Renta de Personas Naturales y Jurídicas tienen un marcado sesgo pro superrico y súper superrico, ya que las Tarifas Efectivas media de las Personas tanto Jurídicas como Naturales de los deciles 10 (el 10% de las Personas más ricas) son inferiores a las de las Personas de los deciles 8 y 9, las que a su vez son mayores que las de los deciles 2 a 7, aparte de que las Tarifas Efectivas para las Personas superricas (1% de las más ricas) y las súper superricas (0.1% de las más ricas) son claramente regresivas según índices como los de Kakwani y Reynolds-Smolensky. Estos resultados rsultan coherentes con lo demostrado por Garay y Espitia (2019) en el sentido de que el índice de concentración Gini del Ingreso después del Impuesto a la Renta no es inferior al de antes del Impuesto a la Renta.

Por otra parte, se reitera nuevamente que ante una alta concentración del Ingreso especialmente alrededor de las Personas del decil 10 (superior al 0.5 como en el caso de Personas Naturales y al 0.8 como en el caso de Personas Jurídicas en Colombia, como se muestra en Garay y Espitia (2019), capítulo 2, y Garay y Espitia (2020)), es indispensable desagregar el análisis del carácter distributivo de un Impuesto como el de la Renta a nivel de las Personas ricas hasta alcanzar por lo menos al 0.01% de las más ricas (sub-deciles del decil 10 y sub-deciles del sub-decil 10 del decil 10) –porque el decil 10 agregado distorsiona indebidamente la distribución del Ingreso y de los impactos distributivos del Impuesto a la Renta entre Personas ricas, superricas y súper superricas, por ejemplo– para poder alcanzar una comprensión fidedigna del impacto distrubutivo a todo lo largo de las Personas declarantes.

He ahí el aporte inigualable del análisis comprensivo de la distribución del Ingreso y de la Riqueza a lo largo de la población de Personas Naturales y Jurídicas sin que se recurra a agregaciones indebidas como la de subsumir en el decil 10 de Personas con los mayores Ingresos en la medida en que la concentración del Ingreso y/o Riqueza entre el 10% de las Personas ricas sea especialmente elevado, tanto en términos absolutos como con respecto a los otros deciles, como se observa en el caso de Colombia.

___________________________________________________________________________

[1] Contribuyentes con diferentes niveles de Ingreso deben de ser tratadas con unas Tarifas Nominales impositivas diferentes. Los de menores Ingresos con Tarifas Nominales inferiores a las que se le aplican a los contribuyentes con altos Ingresos. Entre tanto, la equidad horizontal promulga para que el trato entre iguales sea igual: Igual nivel de Ingreso, ceteris paribus, igual Tarifa impositiva.

[2] Reynolds, M. y E. Smolensky (1977), Public Expenditures, Taxes and the Distribution of Income: The United States, 1950, 1961, 1970, Nueva York, Academic Press.

[3] Kakwani, N.C. 1977. “Measurement of tax progressivity: an international comparison”. Economic Journal. Vol. 87. Pp. 71-80.

De igual manera, es importante observar el estudio de:

Verbist G., Figari F. 2013. The redistributive effect and progressivity of taxes revisited: An International Comparison across the European Union. AIAS, GINI Discussion Paper 88. En http://www.gini-research.org/system/uploads/594/original/DP88.pdf?1390754552

Luis Jorge Garay Salamanca & Jorge Enrique Espitía Zamora

Foto tomada de: forvm

Deja un comentario