La primera duda sería cómo se determina el valor del inmueble, ¿por un avalúo catastral o un avalúo comercial? La segunda duda tiene que ver con la incertidumbre y los escenarios que surgen. El primer escenario es en el cual, la persona que accedió a la hipoteca inversa muere antes de tiempo y queda la pregunta de quién sería el beneficiario de las mesadas restantes. Las mesadas restantes deberían beneficiar a los miembros de la familia o llegar a un acuerdo de pago con las mismas condiciones con las cuales se establecieron dichas mesadas, es decir, con la tasa de interés del saldo restante con el cual el inmueble va adquiriendo valor en el tiempo, y no sobre tasas de interés comunes de los créditos hipotecarios ni de libre inversión.

Por ejemplo, si el avalúo del inmueble fue por $200 millones, y la persona que accedió a la hipoteca inversa solo recibió $50 millones, o los familiares siguen recibiendo las mesadas de los restantes $150 millones, o los $50 millones que se gastaron se pagan a la misma tasa de interés que se iban indexando los $200 millones del avalúo. Y el segundo escenario es cuando la persona vive más de lo proyectado y por lo tanto el valor del avalúo ya fue descontado en su totalidad en las mesadas. ¿Cómo se garantiza que dicha persona y posiblemente su núcleo familiar que en principio es la esposa o esposo, no quede sin ingresos sabiendo que son personas de la tercera edad que no tienen la facilidad de competir en el mercado laboral colombiano?

La tercera duda son las consecuencias a un mediano plazo sobre los Planes de Ordenamiento Territorial de las ciudades, porque esto implicara que las entidades que se queden con el inmueble que serán los bancos, cambiaran las construcciones en los terrenos de las viviendas y afectara el mercado inmobiliario. Y es aquí donde surgen dudas operativas en la facultad de los bancos de adquirir los compromisos con las personas que puedan estar interesadas y cuáles son las condiciones con las cuales se implementara la hipoteca inversa. Los bancos como intermediarios en la hipoteca inversa revelan el comportamiento histórico en Colombia donde el aseguramiento de la vejez no son los sistemas pensionales, sino son los mismos hijos y la familia, luego de manera intuitiva, los bancos como intermediarios puede que no sean suficientes porque entre padres e hijos se llega un acuerdo implícito, donde los hijos responden por sus padres hasta su esperanza de vida, dado que los hijos que quedan con el inmueble, que vienen siendo de las veces de herencia.

Ejercicio matemático para el cálculo de las mesadas de la hipoteca inversa

Las condiciones para acceder a la hipoteca inversa son que la persona tenga 65 años o más y que sea propietaria de un inmueble. Luego, lo primero es que las mesadas deben mantener la capacidad adquisitiva y por lo tanto indexarse con la inflación o con el crecimiento salarial del salario mínimo. También es importante indicar que el avalúo son recursos que se invierten en algún producto financiero y que por lo tanto los valores restantes de cada periodo deben estar invertidos con una tasa de interés positiva.

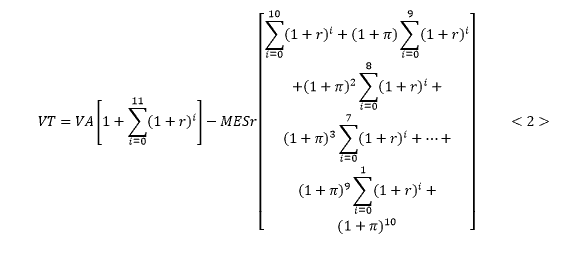

Por lo tanto, el valor de las mesadas que recibirá la persona por la hipoteca inversa dado que la persona tiene 65 años y una esperanza de vida de 75 años, es igual a,

Donde

= valor total indexado de las mesadas que recibiría durante el periodo de los 65 a 75 años.

= Mesada anual inicial que recibiría la persona

= Inflación constante de largo plazo.

Es importante anotar que en la ecuación <1>, el valor de la mesada inicial se afecta por la inflación pero que de igual forma se podría afectar por el crecimiento salarial del salario mínimo. La segunda ecuación es el avalúo y los rendimientos de los saldos restantes después que se hayan pagado las mesadas anuales. El avaluó y los rendimientos de los saldos restantes es,

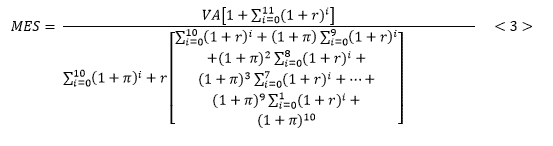

Donde

= Valor total del avaluó con rendimientos de los saldos restantes

= Valor del avalúo

= Mesada anual inicial que recibiría la persona

= Tasa de interés de largo plazo

= Inflación constante de largo plazo

Para encontrar el valor de la mesada inicial se debe igualar la ecuación 1 y 2 y despejar la variable que determina el valor de la mesada anual inicial. Luego el MES es igual a,

Por ejemplo, con un valor del avalúo de $200 millones, una tasa de interés de largo plazo igual a 6% que corresponde a un CDT, una inflación de largo plazo igual a 4%, la mesada inicial es de $1.7 millones mensuales, que se ira ajustando con la inflación anual. Dicho valor difiere al valor propuesto inicialmente por el Gobierno Nacional.

Luis Carlos Calixto Rodríguez

Foto tomada de: Asobancaria

Deja un comentario