Introducción

Los propósitos de este tercer documento de la serie son: (i) Presentar una evaluación de los impactos directos sobre las finanzas del Gobierno nacional central (GNC) en 2021 de la pandemia del COVID-19, de la reducción del precio internacional del petróleo y de la rápida devaluación del peso colombiano previsibles en el transcurso de 2020; (ii) Describir algunas medidas sociales de emergencia propuestas impostergables para mitigar determinados efectos socio-económicos generados por el COVID-19 y el fortalecimiento del sistema sanitario en una perspectiva duradera, así como cuantificar sus costos fiscales para el GNC en 2021, y (iii) Mostrar la necesidad inaplazable de implantar en 2021 la primera etapa de una reforma tributaria estructural en el país que cumpla debidamente los principios constitucionales de equidad horizontal, progresividad vertical y eficiencia administrativa.

En el anterior documento[1] se analizó un escenario básico sobre el aumento de la presión fiscal (respecto a la prevista oficialmente en el marco fiscal de mediano plazo) y sus potenciales modalidades de financiación en 2020 para poder enfrentar algunos de los impactos socio-económicos básicos reproducidos por la pandemia COVID-19 mediante la implantación de unas medidas sociales prioritarias e impostergables. Por supuesto, en cuanto que algunos de los supuestos implícitos en dicho escenario básico se deterioren aún más de lo previsto –por ejemplo, una aguda recesión por debajo del rango de crecimiento supuesto (-1%-0%), una mayor caída del precio internacional del petróleo (inferior a un precio promedio anual de US$40)–, ceteris paribus, mayor será la presión fiscal a la prevista ($6.7 billones) y mayor el requerimiento adicional de financiación al previsto ($30 billones) del GNC en 2020.

Ahora bien, aparte de la crítica situación planteada por la pandemia del COVID-19 a las finanzas públicas y a la gestión estatal, resulta por demás preocupante el agravamiento de la presión fiscal hacia el futuro próximo, especialmente en al menos el año entrante 2021. Es por ello que ha de profundizarse también en el análisis de las finanzas públicas en el mediano plazo.

Centrándose por ahora en el año 2021, son de destacar los impactos en los ingresos de la caída del precio del petróleo en 2020 (respecto a lo previsto en el marco fiscal de mediano plazo del Gobierno nacional), la baja en el recaudo del impuesto a la renta y complementarios por la descolgada de ritmo de crecimiento de la economía en 2020, y el menor recaudo en el IVA por el probable debilitamiento del consumo debido además al impacto perverso de la incertidumbre, entre otros. Y, por el lado de gasto público, la necesidad de mantener una política pública de transferencias como la renta básica mínima para aquellos grupos poblacionales vulnerables que hayan sufrido los rigores de la pandemia y el deterioro económico del país en una base perdurable –más allá de una perspectiva coyuntural de corto plazo– y la continuación del reforzamiento del sistema sanitario nacional con una inyección adicional de recursos públicos de al menos 1.0-1.5% del PIB en 2021, para no citar sino unas medidas prioritarias de emergencia.

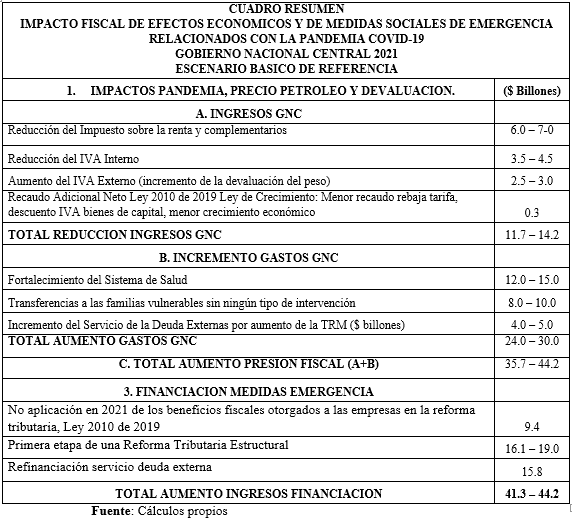

En el siguiente Cuadro Resumen se sintetizan tanto el impacto fiscal de efectos y medidas prioritarias relacionadas con la pandemia del COVID-19. Se supone en este escenario básico una tasa de crecimiento del PIB de entre 1% y 2% en 2021, después de una de entre -1% y 0% en 2020, un precio internacional promedio del petróleo de US$55/barril en 2021 en comparación con uno de US$40/barril en 2020, y una tasa de cambio promedio de $4250/US$ en 2021, entre otras variables. Y se hace la comparación en el escenario básico de los ingresos tributarios y gastos del GNC entre la situación previsible acorde con los supuestos básicos recién mencionados y la situación macroeconómica que se hubiera observado si no se hubiese presentado la pandemia del COVID-19 en 2020 según las tasas de crecimiento previstas oficialmente para 2020-2021 con antelación a la crisis: 0%-1% vs 4.0%.

Es claro que a medida en que se disminuyan aún más los ingresos del GNC previstos y/o que aumenten los requerimientos de gasto, ceteris paribus, habría de acudirse correlativamente a recursos adicionales de financiación con nuevas fuentes como un crédito del Banco de la República al GNC, la utilización concertada de regalías, entre otros.

1. Situación fiscal en 2021

El propósito de esta sección es mostrar la situación financiera del Gobierno nacional central (GNC) en 2021.

Teniendo como base la situación del año 2020 cuando el impuesto sobre la renta y complementarios se redujo debido a la caída del precio internacional del petróleo y el impacto del confinamiento sobre el consumo y la actividad productiva a causa de la pandemia COVID-19, las finanzas públicas en el año 2021 van a reflejar en buena parte el resultado del anterior año 2020, si el Gobierno y el Congreso no toman oportunamente acciones para el desarrollo de políticas activas, contracíclicas.

En el frente fiscal lo más crítico es la ampliación de la presión fiscal y la acumulación de déficit estructural, tanto por el impacto de la reducción del esfuerzo tributario (respecto al PIB) por la vía de exenciones y deducciones como las introducidas en la reforma tributaria del pasado diciembre de 2019, la repercusión de la crisis económica debido a la pandemia del COVID-19 y la caída del precio internacional del petróleo en 2020 –con la reducción de la producción y la demanda por el confinamiento–, además de las nuevas necesidades de inversión que requiere el sistema nacional de salud y de recursos públicos para las transferencias de renta a la población más vulnerable –buena parte de la cual apenas se ha logrado identificar con alguna confiabilidad a raíz de la pandemia–.

1.1 La reducción de la actividad económica y del precio internacional del petróleo

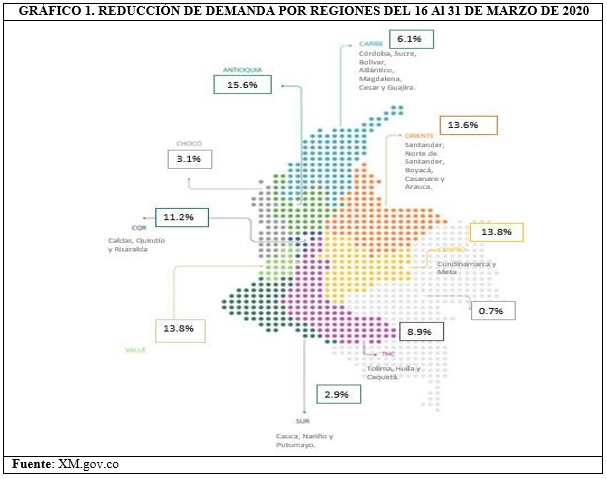

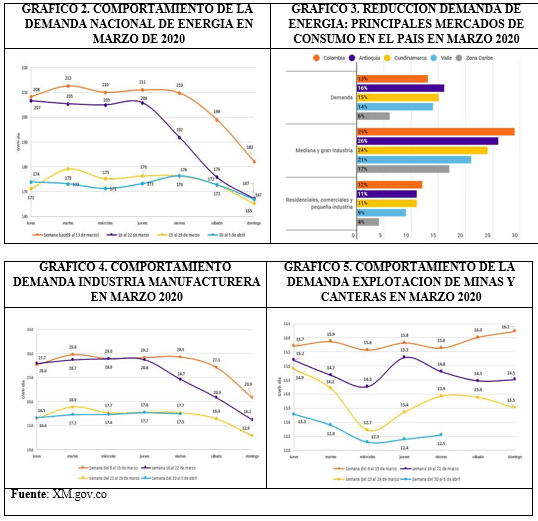

Para comenzar es de resaltar el comportamiento de variables como la demanda de energía eléctrica o el consumo de gasolina que son reflejo de las consecuencias de la pandemia, entre otras como el confinamiento a nivel agregado, regional y sectorial. Este es el caso de lo acontecido en el pasado mes de marzo, como se muestra claramente en los Gráficos 1 a 5 de la demanda de energía eléctrica diaria.

Con base en esa evolución en el mes de marzo de variables directamente relacionadas con el comportamiento del PIB y dados tanto la esperable ralentización en el crecimiento en el resto del año –con mayor intensidad en el segundo y buena parte del tercer trimestre del actual año–, como la caída del precio promedio del petróleo hasta unos US$40 en 2020, se esperaría como escenario básico para el presente año 2020 una desaceleración de la actividad económica entre el -1% y 0%.

Ahora bien, suponiendo un repunte del precio del petróleo en 2021 hasta alcanzar el precio promedio por barril de 2019, y una tasa de cambio del dólar por peso cercana, en promedio, a US$4250 en 2021, sería esperable observar una lenta recuperación económica en 2021 con una tasa de crecimiento de entre el 1% y el 2%.

1.2 Reducción de recaudo impositivo por parte del GNC

Si se tiene presente que en el Marco Fiscal de Mediano Plazo se supone una tasa de crecimiento para 2021 de 4.2% y un nivel de tributación de 14.3% del PIB, y que en 2020 se podría observar una tasa de crecimiento entre el -1% y 0% por la irrupción de la pandemia del COVID-19 –en lugar del 4.0% según el mencionado Marco–, por la caída del precio internacional promedio del petróleo –a US$40-45/barril en vez de US$67/barril– y una mayor devaluación en 2020, se profundizaría la caída de ingresos del GNC en 2021 con respecto a lo que hubiera sido previsible bajo el Marco Fiscal por un orden de $12.014.5 billones: $6.0-7.0 billones por concepto de impuesto a la renta y complementarios, $3.5-4.5 billones por IVA interno y $2.5-3.0 billones por IVA externo.

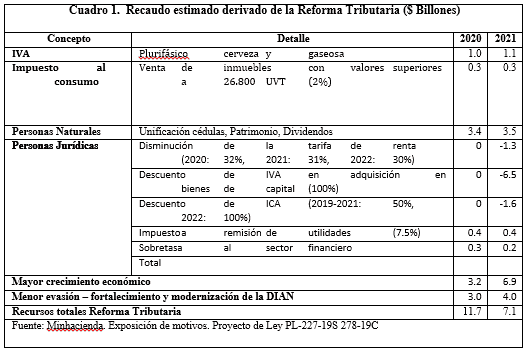

Así, entonces, la caída de los ingresos fiscales del Gobierno nacional central por la pandemia del COVID-19 y la baja de los precios del petróleo en 2020[2], se agravará por el impacto negativo, entre otros factores, tanto de la aplicación de exenciones y descuentos como la reducción de la tarifa impositiva a empresas establecidas por la reforma tributaria pasada de diciembre de 2019, el cual el Gobierno estimó en cerca de $9.4 billones en 2021 (Cuadro 1).

Más grave aún, según lo aprobado en la Ley 2010 de 2019 del 27 de diciembre, denominada Ley de Crecimiento Económico, el recaudo neto esperado de $7.1 billones iría a ser casi contrarrestado ya que no se recaudarían unos $6.9 billones que se suponía que se habrían de generar por un mayor crecimiento económico en 2021, lo que no ocurriría.

En consecuencia, sería de esperar un aumento de la presión fiscal en 2021 por una cuantía cercana de entre $22.0 y $25.3 billones. En este evento, el aplazamiento tanto de la reducción de la tarifa impositiva a las empresas como de la aplicación de exenciones y deducciones previstas por la reforma tributaria aprobada en 2019 resulta ser una de las primeras medidas a estudiar por parte del Gobierno en el marco de la Ley de emergencia.

2. Medidas socio-económicas prioritarias para enfrentar impactos de la pandemia COVID-19 en 2021

2.1 Reforzamiento sistema sanitario nacional

La crisis ha llamado la atención sobre la necesidad inaplazable de fortalecer el sistema de salud en Colombia. Ello no solo implica en realizar inversiones en infraestructura, instrumental y equipos, sino también en ampliar, capacitar, especializar la nómina del personal médico, de enfermería y de auxiliares, y mejorar el marco laboral del cuerpo sanitario. Esta inversión incremental ha de tener un carácter estructural y se estima en una cuantía cercana a 1.0%-1.5% del PIB en 2021, es decir entre $11 y $15 billones adicionales a los previstos con antelación a la pandemia.

Se deberá implantar un estricto esquema de fiscalización y control sobre las inversiones y gastos en este sector dados los avanzados y complejos procesos de macro-corrupción y cooptación institucional que se han desarrollado en el sector salud en diversas regiones del país[3].

2.2 Renta mínima básica temporal para grupos de especial vulnerabilidad

Otra fuente de presión sobre el gasto del Gobierno nacional central va a ser la de las transferencias (condicionadas o no condicionadas) que se le deberían seguir otorgando en calidad de renta mínima básica a al menos entre al menos un millón y un millón y medio de familias vulnerables que no se encuentran en ningún plan de intervención del Gobierno, así como a otras familias que hayan quedado en extrema vulnerabilidad más allá del corto plazo como consecuencia de la pandemia COVID-19. Este monto de recursos podría alcanzar el orden de entre $5 y $10 billones en 2021, suponiendo que les entregaría al menos un 60% de un salario mínimo en el primer trimestre y un cuarto de salario mínimo los 9 meses restantes o el equivalente al valor de la línea de pobreza monetaria a nivel nacional.

No debe olvidarse que ante los elevados niveles de pobreza, informalidad y desigualdad imperantes, los impactos de la pandemia tendrían un sesgo en contra de los vulnerables por sus precarias condiciones de vida, lo que agravará aún más la pobreza, la inequidad y la exclusión social. De ahí la necesidad de preservar ciertas políticas sociales como la de la renta básica mínima por varios años para contrarrestar el círculo perverso de vulnerabilidad-afectación inequitativa-exclusión social.

2.3 Pago servicio de la deuda pública externa

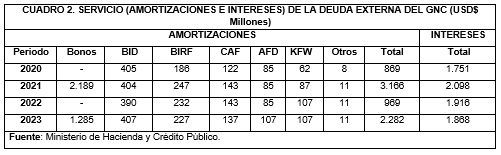

La otra fuente decisiva es el perfil de la deuda para el año 2021 de amortizaciones un monto de USD$ 3.166 millones y por intereses USD$2.098 millones. Este servicio de la deuda pública externa evaluados a una tasa de cambio promedio del orden de $4250/US$ alcanzaría unos $22 billones, que representaría una presión adicional en el servicio de la deuda externa a la inicialmente prevista cercana a los $4.0-$5.0 billones (Cuadro 2).

3. Modalidades de financiación de la brecha fiscal en 2021

3.1 Refinanciación del servicio de la deuda pública externa en 2021

El perfil de la deuda pública externa muestra que en el año 2021 se presenta un elevado pico del servicio de esta deuda por US$5.264 millones, lo que le resta margen de maniobrabilidad a las finanzas públicas para enfrentar esta crisis (Cuadro 2). En 2021 el Gobierno nacional deberá amortizar US$ 3.166 millones y pagar intereses por US$ 2.098 millones, que a una tasa de cambio de $ 4.200 por dólar, por ejemplo, correspondería a $13.6 y $8.9 billones, respectivamente. Dado que el Gobierno nacional requiere de espacio fiscal suficiente, debería buscar refinanciar estas obligaciones por concepto de amortizaciones de la deuda multilateral con las fuentes multilaterales como el BID (cerca de USD$ 404 en 2021), con el BIRF (USD$ 247 en 2021), con AFD (USD$ 143 en 2021) y KFW (USD$ 87 en 2021), así como amortizaciones por US$ 2.190 millones en 2021 de bonos emitidos en el mercado internacional, a través de contratación de créditos blandos con fuentes multilaterales o de la emisión de bonos o títulos soberanos a menores tasas de interés y mayores plazos, al momento que sea posible. De tal manera se podrán suavizar los pagos del servicio de la deuda externa al menos en 2021.

Si el gobierno nacional lograra suavizar con el servicio de la deuda externa en un 70%, el ahorro obtenido sería del orden de hasta unos $15.8 billones en 2021.

En este tema de política económica vale la pena comentar sobre la eventualidad de:

(i) La concertación internacional de esquemas de tratamiento excepcional de la deuda pública externa de países en desarrollo, incluso de ingreso medio, con organismos multilaterales y bilaterales con agencias de gobiernos de países desarrollados.

Es claro que el Gobierno nacional ha de gestionar con otros gobiernos de países de la región un esquema excepcional que permita reducir y postergar el servicio de la deuda durante al menos el periodo 2020-2022, mediante el otorgamiento de periodos de gracia para el pago de amortizaciones y rebajas en la tasa de interés, por ejemplo.

También habría de participar activamente a nivel internacional en la búsqueda concertada de mecanismos y procedimiento ágiles para la refinanciación en condiciones “blandas” de la deuda pública externa en bonos y otras modalidades de mercado con, por ejemplo, la mutualización de garantías y otros colaterales, de ser necesario.

(ii) La utilización del cupo crediticio disponible para el país con el FMI. En efecto, el Fondo Monetario Internacional (FMI) reportó que en una sesión informal discutió la solicitud de Colombia de renovar su Línea de Crédito Flexible (LCF) con el FMI de 7.85 mil millones DEG, equivalente a aproximadamente USD$10.8 mil millones. “Esta línea de crédito renovable ayuda a proteger contra choques externos a los países que tienen marcos de política muy sólidos y una trayectoria de buen desempeño económico, al proporcionar con un amplio acceso a recursos del FMI por adelantado y sin condiciones continuas”.

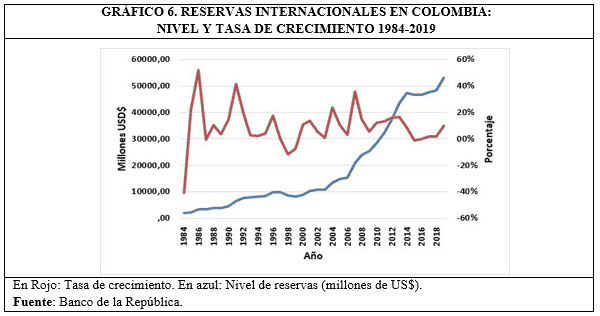

Si bien el nivel de reservas internacionales disponible es adecuado, ante la eventualidad de que el precio y la demanda internacional de petróleo no reaccionará debidamente, se redujeran sustancialmente los ingresos en divisas por el turismo, se produjera una fuga de capitales ante la incertidumbre de la evolución de la economía doméstica, entre otros factores, la relación entre reservas internacionales y la cuenta corriente podría deteriorarse a niveles considerados como riesgosos en términos comparativos, lo que pudiera llegar a justificar un crédito externo de balanza de pagos –para aumentar el nivel de reservas internacionales– como sería el caso de crédito con el FMI. El Gráfico 6 ilustra la evolución de las reservas internacionales en Colombia.

Aquí radicaría la “razón de ser” del interés mostrado por las autoridades gubernamentales por utilizar el cupo con el FMI: una motivación de índole precautelativa para preservar una suficiente capacidad de pago internacional del país ante potenciales adversidades más graves y duraderas de las hasta ahora previsibles.

Aunque, por supuesto, este crédito implica un costo financiero, aparte de las eventuales condicionalidades de política económica que pueda imponer el FMI al país –algunas de las cuales podrían sustentarse en diagnósticos insuficientemente ajustados a la realidad como, por ejemplo, la presunta priorización en términos de mayor recaudación de la ampliación de la base tributaria hacia personas naturales de ingresos más bajos en lugar de una efectiva ampliación de la base con un mayor control a la evasión y elusión tributarias en el caso de personas superricas a través de mecanismos como las “sociedades de refugio”, para no citar sino un ejemplo–[4].

3.2 Recaudo Estimado en el primer año (2021) de una Reforma Tributaria Estructural

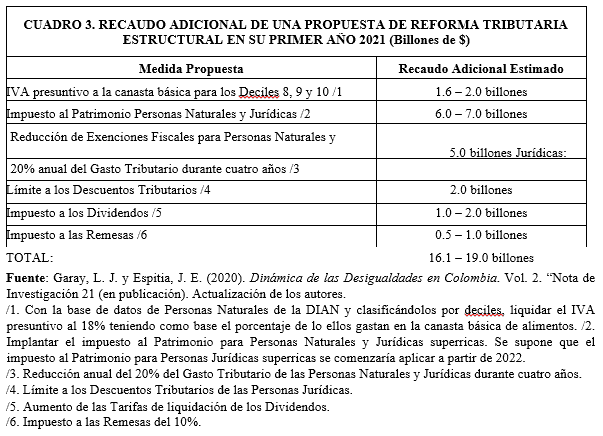

En el Cuadro 3 se presenta el resumen de las estimaciones de recaudos adicionales de una propuesta de reforma tributaria estructural que se ha de enmarcar bajo los principios constitucionales de progresividad vertical, equidad horizontal y eficiencia administrativa que debe caracterizar el sistema tributario del país. Con el ingrediente adicional de que el recaudo adicional procedería fundamentalmente de las Personas Naturales y Jurídicas más ricas del país –especialmente las superricas correspondientes al 5% de las Personas Naturales declarantes, pertenecientes a los sub-deciles 4-5 al 10 del decil 10–, consecuente con un aumento de sus respectivas Tarifas Efectivas tanto en el Impuesto a la Renta – incluso con una potencial reducción de sus respectivas Tarifas Nominales– como en otros tributos. (Un mayor detalle de la propuesta se encuentra en el análisis elaborado en el libro de los autores en proceso de publicación: Dinámica de las Desigualdades en Colombia. Vol 2. “Nota de Investigación 21”).

Por supuesto, para que la primera etapa de la reforma tributaria estructural tuviera impacto en 2021 se requeriría de su tramitación y aprobación por el Congreso en el segundo semestre del presente año 2020.

Con este tipo de propuesta se lograría que el primer año se pudiera aumentar el esfuerzo tributario de Colombia se incrementara en más de dos puntos porcentuales del PIB, y que en los siguientes tres años se alcanzara a incrementar en al menos otros dos puntos porcentuales, llegándose así al final del cuatrienio a un esfuerzo fiscal próximo de al menos el 19%-20% del PIB –asimilable al de algunos países de la región–. Ello contribuiría a un mejoramiento de las finanzas públicas tan indispensable para poder afrontar las prioridades sociales y económicas más acuciantes en el país, a la vez de asegurar tanto una razonable estabilidad fiscal y macroeconómica en una perspectiva perdurable como niveles adecuados de crecimiento económico.

3.3 Postergación de la aplicación de la Ley 2010 de 2019

El aplazamiento de la implantación de los descuentos, exenciones y rebajas de tarifas de IVA e ICA previstas en la reforma tributaria del pasado diciembre de 2019 – Ley 2010 de 2019 –que benefician especialmente a un grupo relativamente reducido de Personas Jurídicas– le aportaría mayores recursos tributarios al GNC en 2021 por cerca de $9.4 billones.

Si por alguna razón inapelable no se pudiera realizar dicho aplazamiento aún en el marco de las facultades otorgadas al Ejecutivo por la Ley de emergencia, se tendría que recurrir a otras fuentes de financiación como la utilización de regalías acumuladas en coordinación con las autoridades locales y regionales, y un crédito del Banco de la República al Gobierno nacional con garantía en las reservas internacionales.

3.4 Regla fiscal

Con relación a la regla fiscal, conviene volver a resaltar lo afirmado por los autores en el segundo documento de la serie[5]: “La regla fiscal está asociada al nivel de déficit estructural del Gobierno nacional, déficit que ha de manejarse actuando integralmente sobre los ingresos y los gastos. Relajar incondicionalmente la regla fiscal podría darle vía libre al Gobierno nacional para que privilegiara desmedidamente la opción de incrementar su endeudamiento, sin realizar debidos esfuerzos para incrementar sus ingresos, más aún cuando se requiere un incremento no solo coyuntural del gasto público social para atender a la población más vulnerable y reforzar estructuralmente el sistema sanitario del país, como para reactivar la economía.

Así que de acudir a esta opción habría que ser como medida secuencial y condicionada a la realización previa de esfuerzos comprobados por parte del Gobierno nacional para el aumento de ingresos corrientes y la reordenación del gasto público bajo propósitos prioritarios de enfrentar los impactos socio-económicos de la pandemia”.

[1] Garay, L. J. y Espitia, J. E. (2020). “Impactos y Financiación de Medidas Socio-económicas de Emergencia relacionadas con la Pandemia del COVID-19 en Colombia”. Bogotá. Abril 6.

[2] El Gobierno nacional en su MFMP del año 2019 señaló: “Desde 2002 a 2018, el efecto promedio de ese dólar adicional en los ingresos tributarios fue de $175 mm, y en dividendos fue de $156 mm. Por tanto, en ese periodo, el efecto promedio total en los ingresos petroleros fue de $331 mm. Al descomponer el efecto, se encuentra que cuando los precios aumentan, el efecto en ingresos tributarios y dividendos de ese dólar adicional es de $145 mm y $116 mm, respectivamente. Sin embargo, cuando los precios caen, los efectos son mayores, causando una caída de $212 mm en los ingresos tributarios, y $217 mm en los dividendos”. (MFMP 2019. Págs. 137 y 138).

[3] El lector interesado puede consultar, entre otros, a: Garay, L. J., Salcedo-Albarán, E. y Álvarez, D. (2020). Macro-corrupción y cooptación institucional en el departamento de Córdoba, Colombia. Observatorio de Políticas de Probidad y Transparencia. Fedesarrollo.

[4] Garay, L. J. y Espitia, J. E. (2019). Dinámica de las desigualdades en Colombia. En torno a la economía política en los ámbitos económico, tributario y territorial. Ediciones Desde Abajo, Bogotá; y Garay, L. J. y Espitia, J. E. (2020). Dinámica de las desigualdades en Colombia. En torno a la economía política en los ámbitos económico y tributario. Volumen 2. Ediciones Desde Abajo, Bogotá (en publicación).

[5] Garay, L. J. y Espitia, J. E. (2020). “Impactos y Financiación de Medidas Socio-económicas de Emergencia relacionadas con la Pandemia del COVID-19 en Colombia”. Bogotá. Abril 6.

Luis Jorge Garay Salamanca y Jorge Enrique Espitia Zamora

Foto tomada de: Elespectador

Deja un comentario