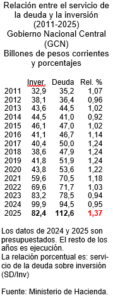

1. La relación entre la inversión y el servicio de la deuda

Esta semana se presentó el proyecto de presupuesto para el 2025. Es relevante el aumento del servicio de la deuda y la disminución de la inversión. Entre 2024 y 2025 el servicio de la deuda pasará de $94,5 billones a $112,6 b., con un aumento de 19,1%. Y la inversión caerá de $99,9 b. a $82,4 b. La disminución será de 17,4%. El peso del servicio de la deuda con respecto a la inversión es el más alto desde 2011. El cuadro muestra esta relación (SD/INV). En algunos momentos el servicio de la deuda ha sido superior a la inversión. En estos años, en promedio, la relación ha sido de 1,14. La situación que se presentará en el 2025 no tiene precedentes, puesto que el servicio de la deuda será significativamente mayor que la inversión. La relación es de 1,37.

2. Dos miradas diferentes

Frente a esta situación, completamente inusual, se pueden tomar dos posiciones. Por un lado, la del Comité Autónomo de la Regla Fiscal (Carf) que de manera categórica afirma que es absolutamente necesario reducir el gasto, incluyendo el de inversión. En la lógica contable del Carf “gasto es gasto”, así que no importa examinar el destino final de los recursos (salarios, carreteras, reforestación…). Lo único relevante para el Carf es el ajuste de las cuentas, sin importar el tipo de gasto que se tenga que reducir.

La otra posición, inspirada en una visión macro-estructural, considera que la naturaleza del gasto es un asunto central de la política económica. Cada tipo de gasto tiene efectos cualitativamente diferentes. No es lo mismo invertir en una carretera que en reforestación, o en educación. Las incidencias sobre el bien-estar de las personas y el crecimiento son completamente diferentes. En este sentido “gasto no es gasto”. Este principio tiene dos consecuencias. Primero, la reducción del gasto, en caso de que sea necesaria, no se puede hacer de manera simplista diciendo, por ejemplo, que todos los ministerios tienen que reducirlo en un 5%. Segundo, si se busca la reactivación, como lo ha dicho el gobierno, el gasto en inversión debería ser prioritario, porque tiene una clara incidencia en el repunte de la actividad privada. De ahí la inconveniencia de disminuir la inversión entre 2024 y 2025 en un porcentaje tan significativo.

Con una relación tan alta entre el servicio de la deuda y la inversión se está afectando de manera negativa la dinámica de la actividad económica, creando un círculo vicioso: menos inversión pública, entonces debilidad del crecimiento y, finalmente, caída en la tributación. La disminución de la inversión tiene consecuencias negativas en el crecimiento, el empleo y las finanzas públicas. Las estimaciones de Hacienda para el 2025 incluyen dos metas que puede ser contradictorias. Por un lado, se espera que el crecimiento en el 2025 sea de 3% y, por el otro, se propone una reducción drástica de la inversión. Estos dos propósitos pueden ser incompatibles, ya que la menor inversión afecta el crecimiento de manera negativa. A esta secuencia no se le ha prestado suficiente atención en la discusión nacional, y el Carf la ha despreciado, porque ha puesto todo el énfasis en la reducción del gasto. De nuevo, en su opinión el gasto se tiene que reducir sin importar en qué rubro se haga.

3. Abrir la discusión sobre la flexibilización de la regla fiscal

En las actuales circunstancias se hace necesario abrir la discusión sobre la pertinencia de mantener la regla fiscal. Durante los meses de Covid, en los años 2020 y 2021 se suspendió la regla fiscal. Con razón, los argumentos giraban alrededor de las dificultades fiscales generadas por la pandemia. Entre los economistas se generó un rápido consenso sobre la conveniencia de suspender la regla.

El panorama fiscal del 2025 es peor que el de la pandemia, así que debería abrirse el debate nacional sobre la conveniencia de suspender la regla o, por lo menos, de flexibilizarla.

Si se acepta que la menor inversión tiene un impacto negativo en el crecimiento, no se debe permitir que la inversión pública disminuya en la proporción en que lo hará en el 2025. Y para evitar que ello suceda se debe ampliar el margen de déficit fiscal más allá del 5,6% del PIB, que es el nivel permitido por la regla.

Es preferible que el déficit aumente durante dos o tres años, con el fin de incrementar la inversión, que tiene que ser eficiente y orientada hacia proyectos estratégicos. Es obvio que no tiene sentido aumentar el gasto si éste es ineficiente, o si termina alimentando la corrupción.

En todo caso, suspendiendo o no la regla, es necesario avanzar en alternativas de flexibilización. Poco a poco ha ido ganando espacio el debate sobre las reglas fiscales verdes. Se tienen que estimular este tipo de iniciativas. Los recursos destinados a la protección ambiental, debidamente certificados, no deben incluirse en las estimaciones del déficit fiscal.

Jorge Iván González

Foto tomada de: Revista Alternativa

Jorge Iván, estoy completamente de acuerdo contigo: hay que suspender de inmediato la Regla fiscal. Añado que ya es hora de que el gobierno ordene un auditoria de la deuda externa. Cuando el gobierno de Rafael Correa del Ecuador lo hizo, consiguió que se redujera en un 30% debido a que en ese porcentaje era fraudulenta.