En el programa inscrito, por el candidato presidencial Gustavo Petro, en la Registraduría Nacional del Estado Civil titulado “Colombia, potencia mundial de la vida”, se presentó a la ciudadanía la propuesta de reforma pensional que rotuló “El derecho a la pensión para dignificar la vida de los adultos mayores que han construido a Colombia”

En el programa de gobierno, que el presidente intenta desarrollar a pesar de la oposición de los gremios empresariales y de manera particular de ASOFONDOS; se hicieron las siguientes propuestas.

- Transitar hacia un sistema de pensiones unificado mayoritariamente público, complementario no competitivo, que garantice el derecho a la pensión y no el enfoque de negocio que hoy gobierna el sistema

- El sistema público de pensiones se diseñará sobre el principio de solidaridad intergeneracional, o de prima media, para que se tenga la certeza sobre el beneficio pensional y vitalicio por parte del trabajador

- El Estado contribuirá a la cotización de las trabajadoras de la economía del cuidado para que adquieran las semanas mínimas de pensión, y se crearán mecanismos alternativos en caso de semanas faltantes para garantizar la pensión y no hacer devoluciones

- El nuevo modelo se basará en tres pilares: no contributivo, contributivo y complementario[ii]

- Se respetarán las actuales pensiones y no se afectarán los derechos adquiridos

- Se irá cerrando la brecha pensional entre mujeres y hombres

- No se incrementará la edad ni tampoco se modificará la pensión de sobrevivencia para cónyuges

Si bien es cierto que el voto programático no aplica a la institución presidencial, si existe un compromiso político del Presidente con los 11.300.000 ciudadanos que votaron por su propuesta de gobierno, que incluye la transformación del sistema pensional que hoy pretende desarrollar a partir de su plan de gobierno y la agenda legislativa.

No obstante, sin perder el espíritu de la propuesta del programa de gobierno, el proyecto de reforma pensional que se presentó en la Comisión Permanente de Concertación de Políticas salariales y Laborales – CPCPSL- este 14 de marzo, tuvo unos ajustes basados en recomendaciones técnicas por parte de expertos y voceros empresariales, en un intento de elaborar un proyecto lo mas consensuado posible.

La propuesta que sigue en discusión hasta el 22 de marzo tiene los siguientes lineamientos generales:

- El nuevo sistema de pensiones se basaría en 4 pilares: solidario, semicontributivo, contributivo y el voluntario[iii].

- Se creará un régimen de transición para las personas que, a la entrada en vigencia de la ley, cuenten con 1.000 semanas cotizadas; a quienes se les continuaría aplicando la Ley 100 de 1993

- A las mujeres por dedicarse a la economía del cuidado se le otorgaría una reducción en la cantidad de semanas mínimas para la pensión. Sería de 50 semanas por cada hijo sin que supere la cantidad de 3 hijos, es decir, 150 semanas para compensar el trabajo de cuidado.

- Las pensiones de invalidez y sobrevivientes van a continuar igual, solo que en el nuevo sistema serán reconocidas por Colpensiones.

- Los parámetros para reconocer la pensión de vejez, tales como edad y semanas se mantienen.

- Se establece que los recursos del sistema pensional son públicos, no pertenecen a la nación, y no se podrán utilizar para fines distintos a los del Sistema de Protección Integral para la Vejez.

- Se viabiliza la pensión familiar al sumar cotizaciones de la pareja mediante el cumplimiento de los requisitos para acceder a la pensión del pilar contributivo.

La asociación Colombiana de Administradoras de Fondos de Pensiones y de Cesantías –ASOFONDOS-, ha expresado su total rechazo a la propuesta que ya tiene algún nivel de aceptación en otros gremios empresariales.

ASOFONDOS siempre ha querido acabar con el régimen de prima media que administra Colpensiones, bajo el argumento de que éste le realiza competencia desleal al Régimen privado de Ahorro individual –RAIS- y lo viene minando progresivamente al presentarse un flujo de traslados al régimen de prima media cada vez mayor.

Pero estos traslados no obedecen a una competencia desleal, sino al engaño que significan las pensiones que se vienen concediendo, ahora que el sistema empieza a madurar, y que ha generado bastante malestar porque éstas representan una tasa de reemplazo inferior al 30% del Ingreso Base de Cotización, mientras que en el régimen de prima media se garantiza por lo menos el 65%.

Un argumento adicional, que utiliza ASOFONDOS, es el supuesto riesgo demográfico, por la tendencia al envejecimiento de la población que dificultaría la viabilidad financiera en el largo plazo de un sistema que financia las pensiones con las cotizaciones de los trabajadores activos. Si la estructura empresarial y laboral se mantiene, como existe hoy, es posible que existan dificultades a largo plazo para la sostenibilidad financiera del régimen de prima media; pero este riesgo es igual para todo el sistema de seguridad social si la economía se conserva en los altos niveles de atraso y subdesarrollo que padece por años de saqueo especulativo de las finanzas públicas y de la economía productiva. Si se adelanta un programa de recuperación y desarrollo económico que ponga al sistema financiero y a la política pública al servicio de la economía productiva, con crecientes inversiones en infraestructura económica; ciencia y tecnología; desarrollo industrial con alta agregación de valor; fomento de la producción agropecuaria altamente tecnificada, desarrollos de fuentes energéticas cada vez más eficientes, y un sistema de seguridad y protección social basado en un enfoque de derechos como el que propone la reforma en pensiones y salud del gobierno; se lograría transformar la estructura laboral de alto desempleo, precariedad e informalidad laboral por una nueva caracterizada por bajas tasas de desempleo, empleos crecientes con relativa estabilidad, bien remunerados y con garantías para el ejercicio de los derechos laborales individuales y colectivos.

Si se logra formalizar el empleo a una tasa superior al 70%, si se equipara la inactividad laboral de la mujer a la de los hombres y se reducen las brechas de género, si crecen las capacidades productivas del trabajo por mejoras en infraestructura, avances tecnológicos, progresiva calificación y mejoras en la capacitación del trabajador, si avanzamos en el tránsito de la cultura de confrontación, en los conflictos laborales y sociales de hoy, hacia una cultura de dialogo y negociación, si logramos un propósito común como nación en medio de sus diversidades políticas y culturales, con seguridad que tendremos sistemas de seguridad y protección social con la suficiente financiación para atender los riesgos propios de la vida y el trabajo; que en ultimas es el sentido por el cual los Estado Sociales y de bienestar le apostaron al surgimiento y desarrollo de los sistemas de seguridad y protección social que hoy subsisten.

Pero lo que oculta ASOFONDOS es el riesgo financiero que tiene el Régimen de Ahorro Individual con Solidaridad –RAIS- al tener el 70% del ahorro de los trabajadores en un mercado de valores ad portas de un desplome de proporciones mayores a la crisis del 2008.

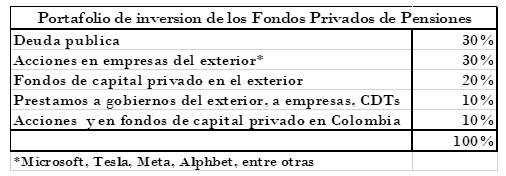

En el cuadro[iv] que sigue se muestra la distribución del portafolio de inversiones en el cual el 30% se encuentra en bonos de deuda pública del gobierno, mientras que el resto está en papeles, acciones y bonos de deuda de otros gobiernos, los cuales vienen perdiendo valor y que fueron la causa de los colapsos de Silicon Valley Bank y Signature Bank en California.

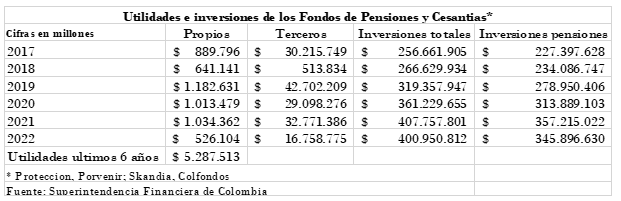

Las inversiones de los ahorros de los trabajadores, que hicieron los Fondo Privados de Pensiones, tuvieron pérdidas, el año pasado, por el desplome que ha tenido el mercado de valores a causa de las políticas de tasas de intereses crecientes de la Reserva Federal y de la mayoría de los Bancos Centrales del mundo como respuesta al proceso inflacionario. Vamos rumbo a una recesión por la quiebra de empresas originadas en los mayores costos financieros y de los energéticos, que impactará en un mayor desempleo y precariedad laboral. En el cuadro siguiente podemos ver que lo que ASOFONDOS defiende no son las pensiones de los trabajadores colombianos sino las altas ganancias que año por año alimentan las arcas de los más poderosos grupos financieros del país.

En la primera columna se muestra que en los últimos seis años los Fondos Privados de Pensiones tienen unas utilidades acumuladas de casi $5,3 billones, mientras que en la segunda columna se ve que los rendimientos de los recursos de los trabajadores se desplomaron en el 2022 a la mitad de las utilidades del año 2021. En las columnas cuatro y cinco se evidencia que el stock acumulado en los 28 años de existencia de los Fondos Privados de Pensiones y cesantías se contrajo tanto para las inversiones totales como para las inversiones propias que deben responder por las pensiones de los trabajadores que se encuentran afiliados al RAIS.

“Ser o no ser, esa es la cuestión”, es la forma como el príncipe Hamlet, obra clásica de William Shakespeare, expresa el dilema entre la vida y la muerte por la indecisión de enfrentarnos a nuestros miedos y a las dudas sobre qué camino tomar.

“Negocio o derecho, esa es la cuestión” es el dilema al que hoy nos enfrentamos como sociedad en el debate pensional, y si no tomamos la decisión adecuada nos veremos, en tiempos no muy lejanos, en una sociedad de ancianos sumidos en la pobreza y la desesperanza, que a la vez será el espejo de nuestro futuro, y en particular de las nuevas generaciones.

_________________

[i] Protección del grupo Sarmiento Angulo, Porvenir del GEA; Skandia, y Colfondos

[ii] Fuente: Programa de gobierno “Colombia, potencia mundial de la vida” páginas 40 y 41: Los tres pilares son los siguientes: Solidario básico: que garantizará un bono pensional no contributivo equivalente a medio salario mínimo para los hombres y mujeres adultos mayores que hoy día no tienen derecho a la pensión; Contributivo que obliga a todo trabajador, incluyendo los de mayores ingresos, a cotizar de manera obligatoria a Colpensiones una suma calculada sobre la base de 1 a 4 SMLV, lo que asegurará una pensión básica bajo el régimen de prima media. Las personas cuyos ingresos sean superiores a 4 SMLV cotizarán sobre el excedente en un Fondo de Pensiones Privado; Ahorro voluntario complementario para todos quienes quieran complementar su pensión podrán ahorrar en un fondo voluntario de pensiones.

[iii] Fuente: borrador de proyecto de reforma pensional presentado en la Comisión de Concertación: Pilar Solidario: será para todos los mayores de 65 años, a quienes se les dará una renta por encima de la línea de pobreza, que equivale a 223.000 pesos. El subsidio que actualmente otorga el programa Colombia Mayor es de $86.000. Esta renta será ampliada de acuerdo al crecimiento económico del país; pilar semicontributivo: se otorgará una renta a las personas que no se pudieron pensionar mayores de 65 años que hayan contribuido al sistema entre 150 y menos de 1.000 semanas en Colpensiones o ahorros en su cuenta individual en una Administradora de los Fondos de Pensiones y que sean elegibles para el pilar solidario. Para este grupo de personas el beneficio consistiría en una renta vitalicia que se determinaría con base en diferentes valores dependiendo de las cotizaciones; pilar Contributivo: en este estarán todas las personas que están afiliadas al sistema, en donde Colpensiones recibirá los aportes hasta los 3 primeros salarios mínimos cotizados y las Administradoras de Fondos de Pensiones recibirán las cotizaciones que exceden los 3 salarios mínimos. Esas dos prestaciones se unirán o complementarán para sumar una única pensión de vejez; pilar ahorro individual voluntario: las personas que tengan capacidad de pago pueden ahorrar con este mecanismo para obtener una mejor pensión

[iv] Fuente: https://www.portafolio.co/economia/fondos-privados-en-que-se-invierte-la-plata-de-las-pensiones-578569

Carlos Julio Díaz Lotero

Foto tomada de: Caracol Radio

Las pensiones son un derecho ok. El .negocio de los fondos privados va en contra vía del estado social de derecho. Concertacion entre capital privado y público es la ruta.

Cual sera el procedimiento y en que pilar estaremos los que cumplimos la edad, las semanas y no nos pensionaron porque el capital no era suficiente segun el fondo privado,

En su defecto hicieron una devolucion a su conveniencia.