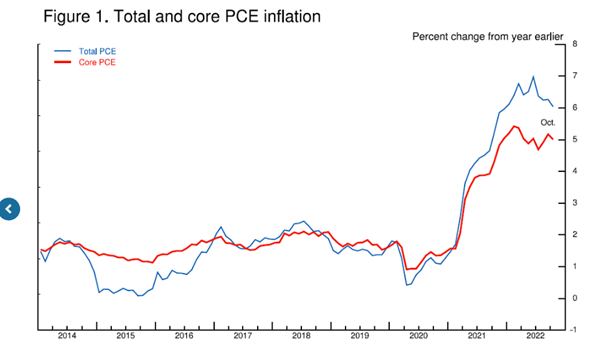

Pero es probable que los mercados financieros se estén adelantando. Quedó claro en los discursos del jefe de la Reserva Federal, Jay Powell, y de la jefa del BCE, Christine Lagarde. Ambos dijeron que estaban decididos a aplastar la inflación hasta que volviera a sus tasas objetivo del 2 % anual. En un discurso la semana pasada, Powell resumió su política como la “batalla contra la inflación”. Señaló que la tasa de inflación del gasto de consumo personal (PCE) a 12 meses, el índice de inflación que la Reserva Federal utiliza prioritariamente, seguía siendo del 6 %. Y eliminando los precios de la energía y los alimentos, la tasa básica seguía siendo de alrededor del 5 %, sin indicios de ninguna reducción significativa a corto plazo.

Powell volvió a definir la estrategia de la Reserva Federal. Ignorando el hecho de que fue la débil oferta (bloqueos en el transporte, personal cualificado insuficiente y baja productividad) la principal causa del aumento de la inflación posterior a la pandemia, Powell continua argumentando que el aumento de las tasas de interés ralentizaran la demanda y eso reducirá la inflación a medida que los hogares y las empresas recortan el crecimiento del gasto dado el aumento de las tasas de interés de los créditos. Pero este enfoque solo puede significar intensificar el impacto en el lado de la oferta también, en otras palabras, llevar a la economía estadounidense a una depresión. Como admitió Powell en su discurso, “Ralentizar el crecimiento de la demanda debería permitir que la oferta se ponga al día con la demanda y restablezca el equilibrio que producirá precios estables con el tiempo. Es probable que restaurar ese equilibrio requiera un período sostenido de crecimiento por debajo de la tendencia”. Las palabras “por debajo de la tendencia” significan recesión y aumento del desempleo.

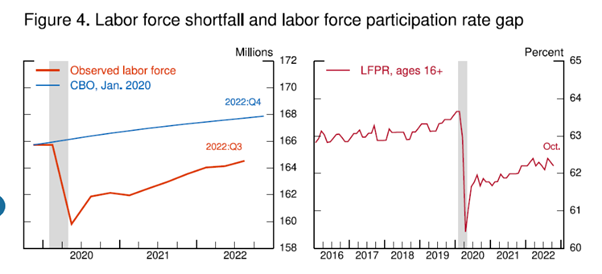

Las últimas cifras de empleo para los EEUU sugieren que el mercado laboral, como les gusta llamarlo a los economistas convencionales, sigue estando bastante ajustado, ya que la creación de nuevos empleos netos en noviembre fue mucho más alta de lo previsto. Pero la tasa de creación mensual de puestos de trabajo ha estado disminuyendo desde abril pasado. Y Powell tuvo que admitir en su discurso que el empleo todavía estaba millones de trabajadores por debajo de su nivel la víspera de la pandemia. “Mirando hacia atrás, podemos ver que se abrió un déficit significativo y persistente en la oferta de mano de obra durante la pandemia, un déficit que parece poco probable que se cierre por completo a corto plazo”. Al comparar la fuerza laboral actual con el pronóstico previo a la pandemia del crecimiento de la fuerza laboral de la Oficina de Presupuesto del Congreso se revela un déficit de aproximadamente 3,5 millones de estadounidenses.

Así que no se trata tanto de un mercado laboral “ajustado”, causado por la fuerte demanda de mano de obra, sino de un “ajuste” causado por un gran número de personas en edad de trabajar que no regresan al “mercado laboral”. Parte de la “brecha de participación” refleja a los trabajadores que todavía están fuera de la fuerza laboral porque están enfermos de COVID-19 o continúan sufriendo síntomas persistentes de infecciones anteriores por COVID (“COVID persistente”). Pero según Powell, una investigación reciente de los economistas de la Reserva Federal encontró que la brecha de participación se debe ya principalmente al exceso de jubilaciones, es decir, jubilaciones más numerosas que lo que se habría esperado del envejecimiento de la población por sí sola. Estas jubilaciones extras representan más de 2 millones del déficit de 3,5 millones de trabajadores.

Pero los problemas de salud han jugado un papel. Muchos trabajadores mayores perdieron sus trabajos en las primeras etapas de la pandemia, cuando los despidos fueron históricamente altos. El coste de encontrar un nuevo empleo puede haber parecido particularmente grande para estos trabajadores, dadas las interrupciones relacionadas con la pandemia en el entorno laboral y las preocupaciones de salud. La combinación de una caída en la inmigración neta y un aumento de muertes durante la pandemia probablemente representa alrededor de 1,5 millones de trabajadores desaparecidos.

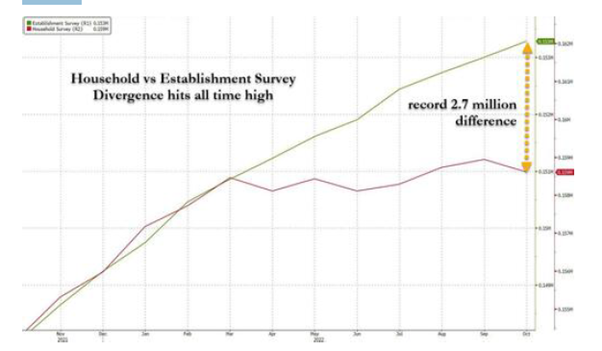

Además, hay una extraña discrepancia entre los aumentos de puestos de trabajo medidos por la llamada encuesta de establecimientos (equivalente al Registro de la Seguridad Social española) y la encuesta de hogares (esta última pregunta a la gente si tienen un trabajo o no, como la EPA). Según la encuesta de establecimientos, ha habido un aumento de 2,7 millones de puestos de trabajo desde marzo pasado. Pero según la encuesta de hogares, ¡el aumento es de solo 12.000! Algo anda mal aquí.

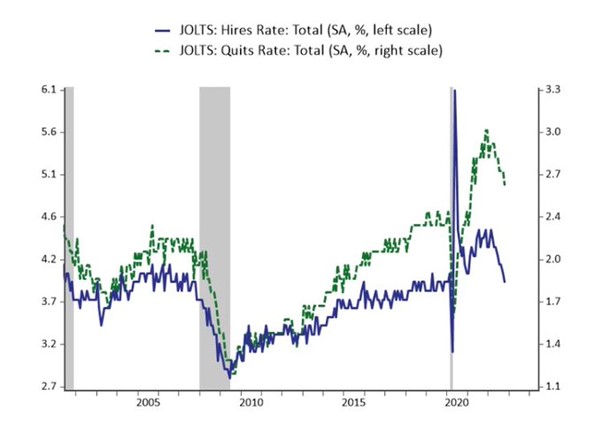

Y cuando miramos otras encuestas de empleo, como el llamado índice ADP del empleo del sector privado, encontramos que hubo una caída de 100.000 puestos de trabajo en la manufactura y la construcción en noviembre, mientras que la encuesta oficial de establecimientos registra un aumento de 35 mil. Además, los nuevos trabajos son en su mayoría a tiempo parcial. Desde marzo pasado, EEUU ha perdido 398.000 empleados a tiempo completo, compensados por una modesta ganancia de 190.000 empleados a tiempo parcial, mientras que la friolera de 291 mil trabajadores se vieron obligados a conseguir más de un trabajo durante el mismo período. Por lo tanto, no ha habido ningún cambio en el número de personas realmente empleadas en los últimos ocho meses, pero debido al deterioro de la economía, más personas están perdiendo sus trabajos mejor remunerados y a tiempo completo y se ven obligadas a trabajar mucho peor remuneradas. Otra forma de medir el mercado laboral son los datos JOLTS sobre la contratación y el despido. También señalan un mercado laboral que se está enfriando rápidamente: tanto las tasas de contratación de empleo como las de perdida están cayendo.

Por lo tanto, no es la presión salarial en unos mercados laborales ajustados lo que está impulsando la inflación ni tampoco una “demanda excesiva” ni por parte del gasto de los hogares o las empresas. Sigue siendo un problema de suministro, especialmente en energía y alimentos. Como resultado, la política de la Reserva Federal de aumentos determinados de tasas de interés tendrá poco efecto en las tasas de inflación. En cambio, al aumentar los costes del crédito, la economía se derrumbará y la inflación finalmente disminuirá y será reemplazada por un mayor desempleo y quiebras. Recuerde lo que dijo el archimonetarista Paul Volcker cuando se le preguntó si los aumentos de “terapia de choque” de las tasas de interés que aplicó como presidente de la Reserva Federal a finales de la década de 1970 funcionarían. Volcker respondió: “sí, a través de las quiebras“.

He demostrado en artículos anteriores que la causa de la inflación está principalmente del lado de la oferta, es decir, del fracaso de la producción capitalista para responder a la apertura de las economías después de la caída de la pandemia. Por eso la solución monetarista de aumentar las tasas de interés y de una política monetaria más estricta, así como la solución keynesiana de restricción salarial tendrán poco efecto en la inflación, hasta que llegue la recesión.

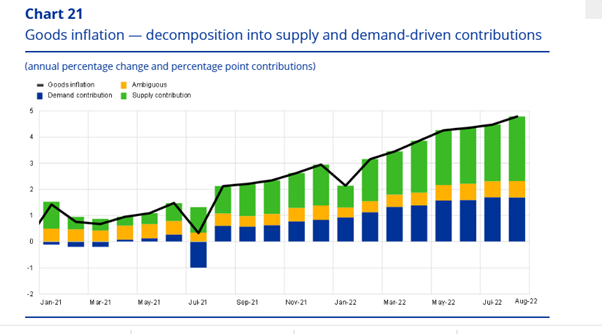

Permítanme añadir algo de apoyo a este argumento del lado de la oferta de las propias autoridades bancarias implicadas. Philip Lane del BCE publicó un análisis detallado de la inflación la semana pasada. Ese análisis muestra que son el aumento de los costes de los insumos no laborales y los mayores márgenes de beneficio los que han generado una inflación acelerada en los sectores de alimentos, bienes y servicios durante 2021-2022. “Parece claro que tanto el choque energético como el ciclo pandémico (tanto a nivel nacional como global) han ejercido una presión al alza sobre los costes de los insumos y, en algunas categorías, también han facilitado un aumento de los márgenes”. Así que son los costes de la materia prima y los márgenes de beneficio las causas.

Y cualquier mejora en las tasas de inflación en los últimos dos meses se ha debido a cierta disminución de los cuellos de botella de la oferta y de los precios de la energía y los alimentos. En un nuevo informe, algunos economistas heterodoxos estadounidenses concluyen que los aumentos de la inflación se han concentrado en algunos sectores “sistémicos” clave como la energía, la alimentación y la vivienda. Y estos sectores son inelásticos en cuanto a los precios cuando se trata de aumentos de las tasas de interés.“Argumentamos que en tiempos de superposición de emergencias, la estabilización económica debe ir más allá de la política monetaria y requiere instituciones y políticas que puedan dirigirse a estos sectores sistémicamente significativos”.

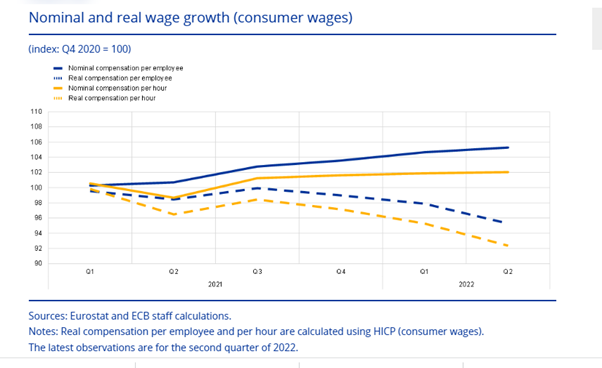

Mientras tanto, los salarios reales en la zona euro siguen hundiendose.

En varios artículos durante la crisis de la pandemia, argumenté que las economías pueden sufrir “cicatrices” permanentes por el colapso de la producción y la inversión en una crisis aún más profunda y generalizada que la Gran Recesión de 2008-9, aunque dure menos en el tiempo. Al igual que el “COVID persistente”, ha afectado la vida de millones de personas desde el final de la pandemia, la crisis de la pandemia también ha debilitado la acumulación capitalista y el crecimiento de la productividad llevándola a nuevos mínimos.Como señaló otro miembro de la Reserva Federal, Lisa Cook, “en los tres primeros trimestres de 2022, la productividad en el sector empresarial ha registrado una disminución decepcionante del 33⁄4 por ciento en una tasa anualizada. El empleo en nóminas en el sector privado ha seguido aumentando, pero el producto interno bruto (PIB) no ha hecho más que oscilar de un lado a otro, lo que ha dado lugar a una disminución absoluta de la productividad laboral”.

Y a otro miembro de la Reserva Federal, Brainard, le preocupa que este escenario de baja productividad y alta inflación continúe a pesar de los esfuerzos monetarios de la Reserva Federal: “es la relativa inelasticidad del suministro en sectores clave lo que distingue más claramente el período de los últimos tres años afectado por la pandemia y la guerra de los 30 años anteriores de la Gran Moderación… una combinación de fuerzas -la desglobalización de las cadenas de suministros, la mayor frecuencia y la intensidad de las catástrofes climáticas y los cambios demográficos-que pueden provocar un período de menor elasticidad de la oferta y una mayor volatilidad de la inflación.”

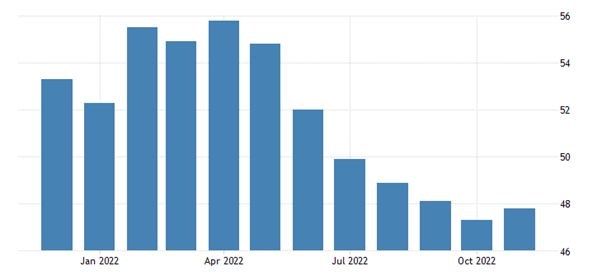

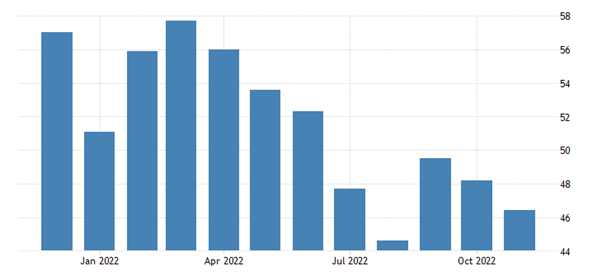

De hecho, la economía mundial no solo no está volviendo a las tendencias prepandémicas en el crecimiento del PIB real, la inversión y el empleo (que fueron ya suficientemente débiles), sino que, peor aún, se dirige a una nueva depresión. Los índices de actividad empresarial (PMI) en la mayoría de las principales economías están en niveles de “contracción” (es decir, por debajo de 50).

PMI de la zona euro y PMI de EEUU

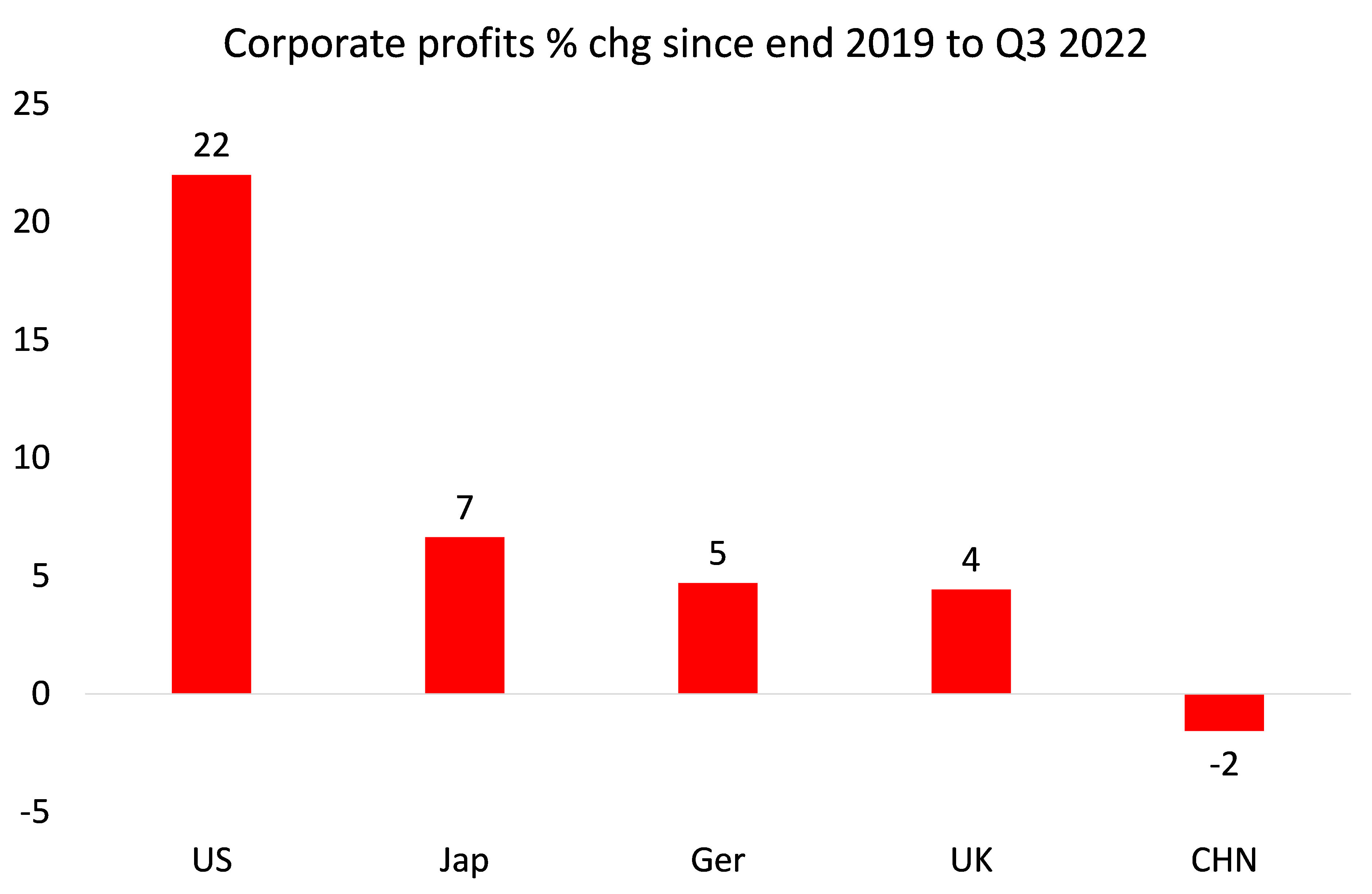

Las ganancias empresariales en las principales economías caen por primera vez desde 2016, en un entorno donde el coste de los préstamos está aumentando rápidamente (tasas de hipoteca, rendimientos de los bonos, cargos por préstamos, etc.). El crecimiento global de los beneficios empresariales se ha ralentizado a solo el 4,5 % en el tercer trimestre de 2022. Las ganancias empresariales en EEUU han aumentado más desde el comienzo de la pandemia hasta la fecha (hasta un 22 %), pero alcanzaron su punto máximo a mediados de este año y cayeron absolutamente por primera vez en el último trimestre. Los beneficios empresariales en Japón, Alemania y el Reino Unido no han aumentado más del 4-7% en el mismo período, mientras que los beneficios empresariales en China son ahora más bajos que a finales de 2019. De hecho, las ganancias empresariales japonesas y alemanas han caido casi un 15 % este año hasta la fecha, mientras que en el Reino Unido están estancadas.

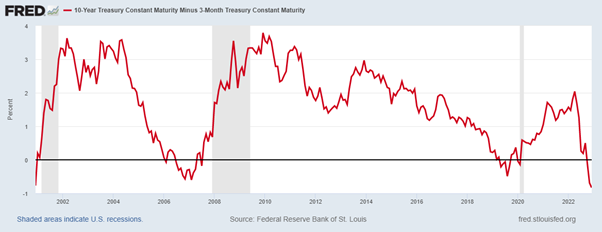

Uno de los indicadores más fiables de que se avecina una recesión es la llamada curva invertida de rendimiento de los bonos. Es cuando la tasa de interés de los bonos a largo plazo (de diez años) cae por debajo de la tasa de interés de los préstamos a corto plazo (3 meses o 2 años). Eso no debería suceder si una economía está creciendo “normalmente”. Porque el interés cobrado por los bonos a largo plazo sería más alto porque se obtiene el préstamo por un tiempo más largo. La curva de rendimiento solo se invierte cuando los bancos centrales elevan las tasas de interés a corto plazo y los inversores se apresuran a comprar bonos a largo plazo porque temen que se produzca una recesión.

Pero la curva de rendimiento de EEUU sigue estando fuertemente invertida.

Deja un comentario