El Fondo Monetario Internacional (FMI) le expresó al gobierno colombiano el apoyo a su gestión fiscal. Considera que el balance del 2024 es satisfactorio, y por esta razón amplió la línea de crédito flexible a USD 8.100 millones. En palabras del Fondo:

“Gracias a la apropiada implementación de políticas macroeconómicas restrictivas durante los dos últimos años, Colombia pudo lograr una reducción impresionante de los desequilibrios internos y externos. De esta manera, se fortaleció la resiliencia de la economía nacional, apuntalada también por el programa actual que busca acumular reservas internacionales” (FMI)

Efectivamente, la administración Petro hizo un esfuerzo notable para corregir desbalances que venían del gobierno Duque y que se agudizaron durante la pandemia. Pero las correcciones logradas en el 2023 y 2024 no son suficientes para contrarrestar el panorama complejo que se vislumbra para el 2025. Y, entonces, es conveniente recurrir a la línea de crédito flexible.

Esta modalidad de préstamo fue creada en el 2009. El beneficiario únicamente toma los recursos en caso de necesidad. Mientras tanto, están allí disponibles y no implican ningún costo. El mecanismo es favorable porque tranquiliza a los inversionistas, y mejora la confianza en el país. No es la primera vez que Colombia recurre a este tipo de crédito. Lo ha hecho 10 veces. Por ejemplo, en el 2016 fue de USD 11.500 millones; en el 2018 de USD 11.400 millones, y en el 2022 fue de USD 9.800 millones.

La negociación exitosa con el FMI no resuelve la situación difícil que se va a presentar en el 2025, cuando el servicio de la deuda del Gobierno Central Nacional será de $128,7 billones, y la inversión apenas llegará a $74 billones. El crédito del FMI contribuye a responder por la deuda, pero no resuelve la asimetría estructural que se presenta entre los compromisos del servicio de la deuda y la inversión.

En el plan de desarrollo Colombia Potencia Mundial de la Vida se muestra que por cada peso de inversión pública se activan 4 pesos de inversión privada. Este multiplicador de 1 a 4 es fundamental para el crecimiento y el empleo. La dinámica de la economía necesita de una inversión pública vigorosa.

Es necesario pensar en alternativas que permitan que en el 2025 aumente la disponibilidad de recursos para la inversión y se reduzcan los compromisos de la deuda. El cierre de esta brecha todavía no es claro. El crédito flexible facilitaría el pago de la deuda, pero no resuelve el desbalance estructural que resulta de la baja inversión. Habría que insistir en la búsqueda de mecanismos que permitan posponer la deuda (roll over), y que generen más recursos para la inversión. La situación del 2025 está muy mediada por los niveles de ejecución del 2024, que hasta ahora van rezagados. Desde el punto de vista fiscal la no ejecución es muy perjudicial porque se frena el ritmo de la economía, y la capacidad tributaria se reduce.

El escenario ideal sería que la ejecución se agilice, que los proyectos aprobados tengan incidencia estratégica, y que haya concurrencia de recursos entre los gobiernos nacional y local. Si estas tres condiciones se cumplen, el multiplicador 1×4 funcionará de manera adecuada, y la dinámica positiva de la economía permitirá que la tributación del 2025 mejore, y se amplíe el margen para la inversión. Este ejercicio de planeación estratégica es exigente y obliga a una coordinación entre los ministerios, y de éstos con los alcaldes y gobernadores. Los planes de desarrollo que se están aprobando en las localidades deberían ser el punto de partida para la articulación de proyectos con el gobierno nacional.

Las decisiones monetarias y fiscales de un país como Colombia están muy influenciadas por los vaivenes de los capitales internacionales. Los movimientos de la tasa de referencia del Banco de la República están marcados por las decisiones que toma la Reserva Federal de los Estados Unidos.

2. Fragilidad fiscal internacional

En su último informe, el Banco de Pagos Internacionales[1] pinta un panorama dramático.

“La economía global está atravesando una coyuntura crítica y peligrosa. Los hacedores de política enfrentan diversos retos. Cada uno de ellos, tomado de manera aislada, no es nuevo. Pero su combinación a escala global sí es una novedad. Por un lado, los bancos centrales han sido restrictivos con el fin de controlar la inflación, ya que los precios subieron muy rápidamente. Y, por otro lado, las vulnerabilidades financieras se han expandido: los niveles de deuda – privada y pública – son históricamente altos; los precios de los activos, especialmente los de los bienes inmuebles, se han elevado; los riesgos de los mercados financieros se incrementaron durante los años en los que los intereses fueron inusualmente bajos. Sin duda, el estrés financiero es evidente. Cada uno de estos dos retos es complicado por sí mismo, pero su combinación es desalentadora” (BIS 2023, p. ix, énfasis añadido).

La coyuntura es “crítica y peligrosa”. El largo período de bajas tasas de interés estimuló el endeudamiento de los gobiernos, al tiempo que la inflación aumentó por razones de oferta. La política restrictiva que aplicaron los bancos centrales para reducir la inflación, aunada a los aumentos considerables de la deuda pública ha “expandido” las “vulnerabilidades financieras”. Y la conjunción de estos fenómenos está siendo explosiva.

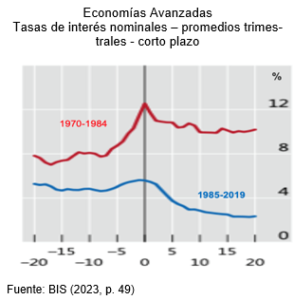

La gráfica compara los movimientos de las tasas de interés de las economías avanzadas en dos períodos. El primero, 1970-1984. Y el segundo, 1985-2019. Las diferencias son notables. En el primer período se movieron entre el 8% y el 12% anual. Y en el segundo entre el 2% y el 4,5%.

Las tasas tan bajas del segundo período llevaron a incrementos notables de los saldos de la deuda pública de los países. En las economías avanzadas pasaron de 45% del PIB a 101%. Y en las economías emergentes del 49% al 55%. En los países emergentes el aumento de la deuda pública fue menor porque las tasas de interés se mantuvieron más altas que en las economías avanzadas. La conclusión del BIS es contundente:

“… las vulnerabilidades macrofinancieras cobran importancia, dados los actuales niveles de la deuda, que son históricamente altos, y se presentan en un momento en el que termina el período largo de tasas de interés bajas” (BIS 2023, p. 1).

La situación internacional, como dice el BIS, es “desalentadora”. Y el escenario actual no tiene precedentes.

“… los riesgos se han incrementado, y algunas vulnerabilidades han alcanzado una importancia sistémica. La totalidad de las vulnerabilidades no se han podido identificar bien porque gran parte de ellas, que están directamente relacionadas con el sector financiero no bancario, son completamente opacas” (BIS 2023, p. 23, énfasis añadido).

Las vulnerabilidades han alcanzado una “importancia sistémica”. Además, estas debilidades no se han podido determinar bien porque la información de los sistemas financieros, especialmente de los no bancarios, es “completamente opaca”.

En medio de este panorama tan desolador, el margen de maniobra que tiene un país como Colombia es limitado. De allí la relevancia de diseñar políticas públicas con visión de largo plazo en los sectores líderes de la economía. A pesar de los condicionamientos externos, es posible articular programas de acción que mejoren la productividad, la competitividad y las condiciones de vida de la población.

_________________

[1] BANK FOR INTERNATIONAL SETTLEMENTS, BIS., 2023. Annual Economic Report 2023. Promoting Global Monetary and Financial Stability, BIS, Basle.

Jorge Iván González

Foto tomada de: Anadolu Ajansi

Deja un comentario