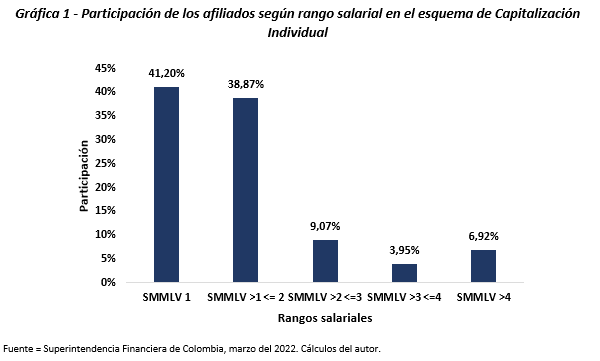

Para dimensionar los recursos de estos afiliados y el impacto al esquema de Capitalización Individual, se debe pensar en el stock y flujo al ahorro pensional y en los costos de administración cobrados por los fondos pensionales, por el ahorro administrado. Se estima que el valor mensual que reciben los fondos pensionales por el aporte de los trabajadores al sistema pensional a marzo del 2022 es de $1.46 billones de pesos que significa de manera anual $17.58 billones. De llegar a darse el traslado de afiliados, significa que los fondos pensionales ya no podrían contar con $1.03 billones de pesos mensuales y un total de $12.44 billones anuales. Por lo tanto, esto significaría que los fondos dejarían de contar con el 71% de los recursos con los que actualmente cuentan.

Por parte del stock del fondo pensional, se tiene que el ahorro pensional es de $351.99 billones de pesos y que proporcionalmente, los ahorros con los que dejaría de contar los fondos pensionales serían de $249.09 billones de pesos. El primer paso de llegar a realizarse la reforma pensional con este cambio es diseñar el mecanismo y los plazos para que los fondos pensionales hagan la transferencia a ColPensiones de estos recursos, ya que es normal que estos recursos financieros estén en inversiones que normalmente no son de pronto vencimiento.

Ahora, por parte de los costos de administración que legalmente son el pago que realiza el afiliado al fondo pensional por la administración de sus ahorros, que es igual al 1.5% del aporte mensual al fondo pensional de cada afiliado, equivale con corte a marzo del 2022 a $141,448 millones de pesos mensuales, lo que anualmente sería igual a $1.69 billones de pesos. La discusión de los costos de administración en la literatura radica principalmente en cuatro ejes, que son

- El primer eje es que los costos de administración generan rentas a los fondos de administración porque sin importar su administración sobre el ahorro, ya sea bueno o malo, el afiliado los debe pagar obligatoriamente.

- El segundo eje de la discusión es que quitan capacidad de capitalización al ahorro de los afiliados y que se debe repensar sobre la forma en que se cobran esa administración ya sea sobre los rendimientos para con ello incentivar la buena gestión de administración a los fondos pensionales.

- El tercer eje de la discusión es que no hay gastos operacionales decrecientes en el manejo de los ahorros, y este eje surge con la pregunta, si en términos de gran escala, no es lo mismo manejar $100 millones de pesos o $1,000 millones de pesos en un portafolio.

- Y el cuarto eje, es que se está realizando un pago mensual a un privado de un servicio que se ganó el trabajador por sus avances en derecho en el mercado laboral.

Valga decir que el valor de los costos de administración mensualmente descritos implica aproximadamente la pensión de 282 mil personas de la tercera edad que actualmente no cuenten con ella, que recibirían una pensión mensual de $500,000 pesos. Si se implementa el primer pilar pensional en Colombia, que significaría que todos los afiliados deben cotizar de manera obligatoria al primer pilar y según sus recursos aportarían de manera adicional al segundo y tercer pilar, este subsidio pensional pasaría a 399 mil personas de la tercera edad con un mismo subsidio de $500 mil pesos. Es importante indicar que en Colombia existen aproximadamente 6.8 millones de personas que pertenecen a la tercera edad.

Es el momento de que con la llegada del nuevo presidente electo, se tome el tema pensional de forma seria y se implemente las reformas que quiten presión a las cargas fiscales y que garanticen de manera equitativa y general el acceso a las pensiones de las personas que ya están en la edad de recibirla, sin olvidar que se debe seguir trabajando en la formalidad y en generar en la sociedad la reflexión que conlleve a que la construcción de un buen sistema pensional depende de todos y que el Estado debe ser el garante de ese derecho, a promocionar los beneficios de la solidaridad intra e inter generacional.

Der no tener el resultado y el respaldo esperado en el poder legislativo para que estas reformas se conviertan en leyes, los afiliados pueden hacer la migración del esquema privado al esquema público de manera individual y autónoma, recomendación que se da por la composición salarial de los trabajadores del mercado laboral colombiano y que, de manera racional, es el camino que les brinda mejores garantías para una buena calidad de vida en su etapa de retiro.

Luis Carlos Calixto Rodríguez

Foto tomada de: Escuela Nacional Sindical

Deja un comentario