“El café es un modo de vida. Lo es para cientos de miles de familias caficultoras que, total o parcialmente, derivan sus ingresos de cultivar café como propietarios de una finca o parcela, o como trabajadores asalariados o en una combinación de los dos”. (Palaci

os, 2015).

Acertadamente, Carlos Gustavo Cano (et al, 2012) argumenta que la pérdida de importancia económica de la caficultura en Colombia se encuentra explicada, principalmente, por la caída de la productividad, el empobrecimiento de los caficultores, el envejecimiento de los cafetales, la lentitud de adopción de nuevas tecnologías, los procesos de fertilización y la falta de relevo generacional. A los que se agregaría la ineficacia institucional, asunto que argumentamos de manera suficiente en un estudio anterior (https://www.sur.org.co/las-urgencias-por-resignificar-la-produccion-cafetera/)

La caficultura se define como las prácticas, técnicas y actividades vinculadas a la cadena productiva del café, en 2018 representó el 1% del PIB y el 15% del PIB agrícola colombiano. Es así como una de las variables más importantes del análisis de productividad y rendimiento del cultivo del café es la determinación de los costos de producción. En septiembre de 2018 la Federación Nacional de Cafeteros de Colombia (FNC), presentó un estudio que exponía información obtenida en el Plan 2.000 fincas que incluye datos a nivel nacional, donde argumentaba que el costo de producción por carga de 125 kilos de café pergamino seco para 2018 era de $760.000. De acuerdo con el Estudio de Caso Costos de Producción de Café publicado en 2014 por la ONG Colombiana Plataforma Comercio Sostenible (PCS), donde se consolidan los costos bajo el esquema de costeo por actividades, se identificó que el 71,4% de los costos de producción se concentran en tres actividades: recolección, fertilización y gastos administrativos. De manera discriminada, los costos analizados se subdividen en: proceso de recolección (40,1%), beneficio (6,8%), fertilización (15,1%), broca, roya y otros manejos fitosanitarios (3,8%), la renovación de lotes (5,2%), manejo de arvenses (5,2%), otras labores adicionales de las fincas (2,2%), los gastos administrativos (16,2%) y los gastos financieros (5,4%) (PCS, 2014).

De allí que la sostenibilidad financiera de la caficultura entendida como la capacidad de generar ingresos suficientes para los productores que les permita cubrir los costos de producción generando un margen de utilidad que mensualmente debería ser superior al SMMLV, es una variable fundamental para generar desarrollo en las regiones cafeteras y calidad de vida para las familias caficultoras, con lo que podría incentivarse un verdadero relevo generacional de la actividad cafetera, donde los hijos de los caficultores puedan encontrar condiciones económicamente deseables (trabajo, formación, ingresos, bienestar), para ellos y sus familias que les permita construir un proyecto de vida en el mediano y largo plazo.

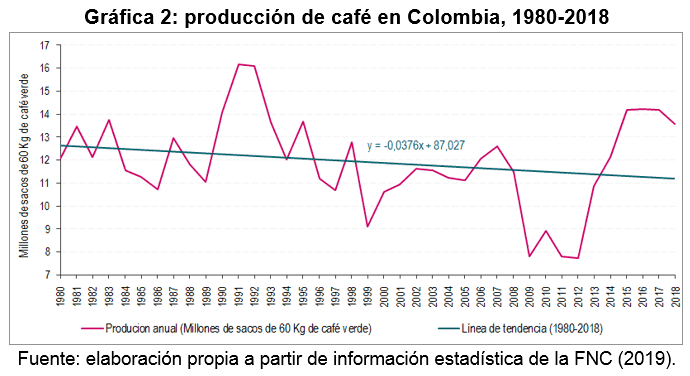

Hecha esta contextualización, y teniendo en cuenta las cifras de la FNC, es necesario revisar la producción y exportación del café colombiano de manera intertemporal. En primer lugar, la producción mundial de café en 2018 alcanzó los 164,8 millones de sacos (Arábica y Robusta) registrándose un incremento del 3,6% para el período 2017/2018. En cuanto a la demanda, del total de la producción mundial se consumieron 161,7 millones de sacos, cifra representó un incremento del 2,3% en relación al año anterior, sin embargo, el balance de las cifras refleja un superávit de 3,1 millones de sacos, ocasionando un incremento de los inventarios mundiales de café de 2,2% equivalente a un stock final de 46,8 millones de sacos.

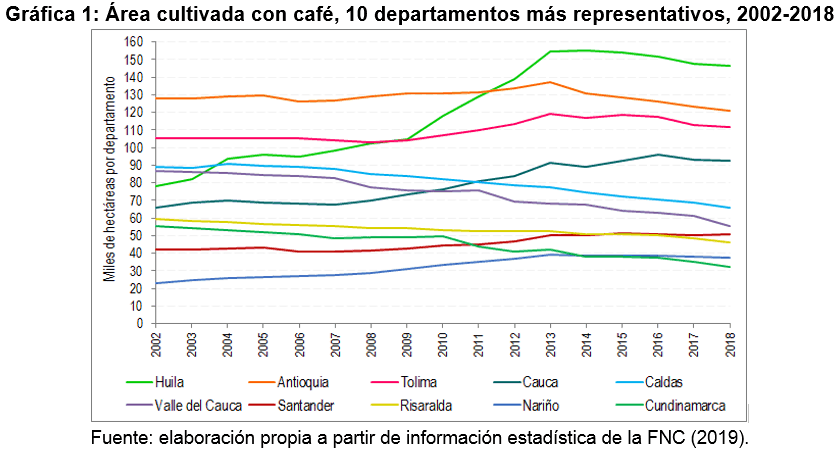

Para el caso colombiano, con estadísticas de la FNC (2019), 22 de los 32 departamentos que componen el país reportan áreas cultivadas considerables, alcanzando 877.143,78 hectáreas (ha) a nivel nacional. Sin embargo, para 2018 tan solo 10 de ellos concentraban el 86,6% del área total cultivada equivalente a 760.072,49 ha [Huila (16,7%), Antioquia (13,8%), Tolima (12,7%), Cauca (10,6%), Caldas (7,5%), Valle del Cauca (6,3%), Santander (5,8%), Risaralda (5,3%), Nariño (4,2%) y Cundinamarca (3,7%)]. Véase gráfica 1. Este comportamiento representa la estructuración de espacios geográficos que, por condiciones de altura, temperatura, precipitación y suelos, reúnen condiciones idóneas para el cultivo, producción y beneficio de café de alta calidad, como ocurre en los municipios de Pitalito, San Agustín, Acevedo, Timaná, entre otros, donde se configuran Sistemas Productivos Locales (SPL) en torno a esa actividad agrícola (Rendón y Forero, 2014).

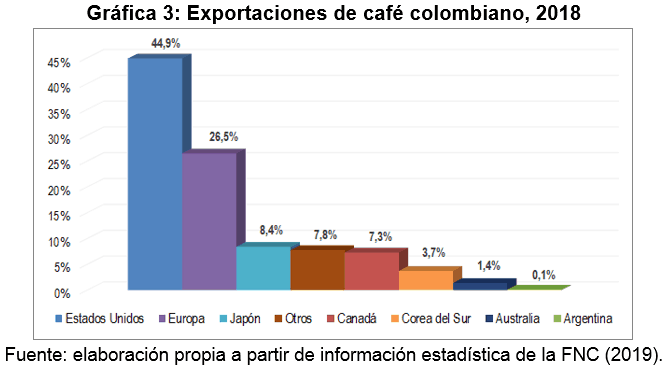

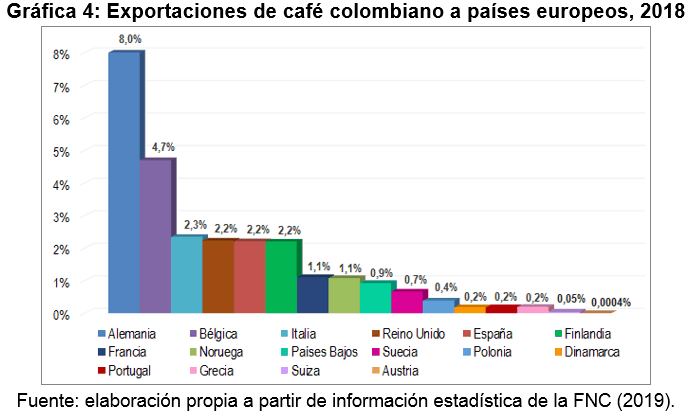

Por otro lado, para 2018 la producción nacional de café alcanzó 13,5 millones de sacos de café verde de 60 Kg, de los cuales el 94,1% equivalente a 12,7 millones de sacos fue exportado hacia Estados Unidos (44,9%), Europa (26,5%), Japón (8,4%), otros destinos no tradicionales (7,8%), Canadá (7,3%), Corea del Sur (3,7%), Australia (1,4%) y Argentina (0,1%). Hacia Europa se exportó el 26,5% del café siendo los principales destinos Alemania (8%), Bélgica (4,7%), Italia (2,3%), Reino Unido (2,2%), España (2,2%) y Finlandia (2,2%). Véase gráfica 2.

Es importante resaltar los mercados potenciales donde el café de Colombia es consumido y goza de reconocimiento, convirtiéndose en una oportunidad para gestionar estrategias que permitan elevar el nivel de consumo y captar buenos precios, debido a los ingresos per cápita y la disponibilidad a pagar de los individuos. Desde este punto de vista, es posible identificar en las cifras de exportaciones hacía Europa los bajos niveles de comercio de un conjunto de países que en 2018 representó el 6,3% de las exportaciones, donde se destacan Austria (0,0004%), Suiza (0,05%), Argentina (0,1%), Dinamarca (0,2%), Portugal (0,2%), Grecia (0,2%), Polonia (0,4%), Suecia (0,7%), Países Bajos (0,9%), Francia (1,1%), Noruega (1,1%) y Australia (1,4%). Véase gráfica 3 y 4. Sin duda mercados a profundizar, lo que requiere una actitud diferente de las autoridades cafeteras, pero también de asociaciones y caficultores. La concentración sigue estando en el mercado estadounidense, y esto unido a los precios en la bolsa, se constituye en una debilidad para la comercialización y la viabilidad del sector y sus familias.

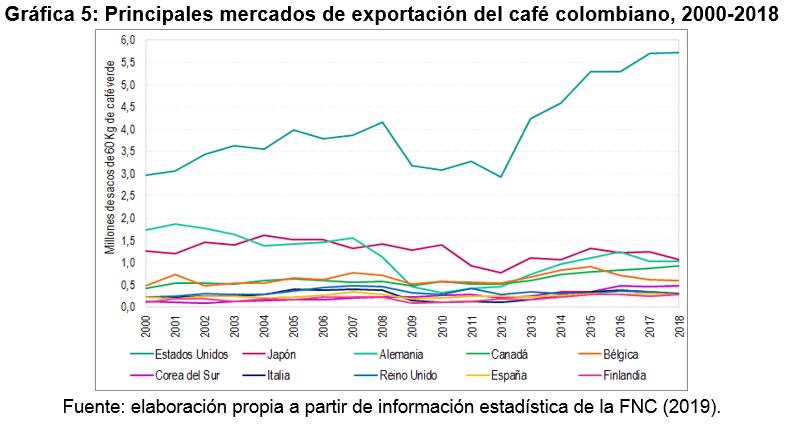

En efecto, las estadísticas históricas de exportación de café entre 2000 y 2018, muestran que el mercado de Estados Unidos ha sido por excelencia el destino más representativo para el grano colombiano. Así mismo, es posible identificar que entre 2008 y 2012 todos los mercados de exportación disminuyen, siendo más pronunciado el caso de EEUU y Alemania, un fuerte retroceso que fue posible recuperar solo hasta 2013 con EEUU y en 2015 con Alemania, cuando se volvió a alcanzar un nivel similar de exportación a esos países. Véase gráfica 5.

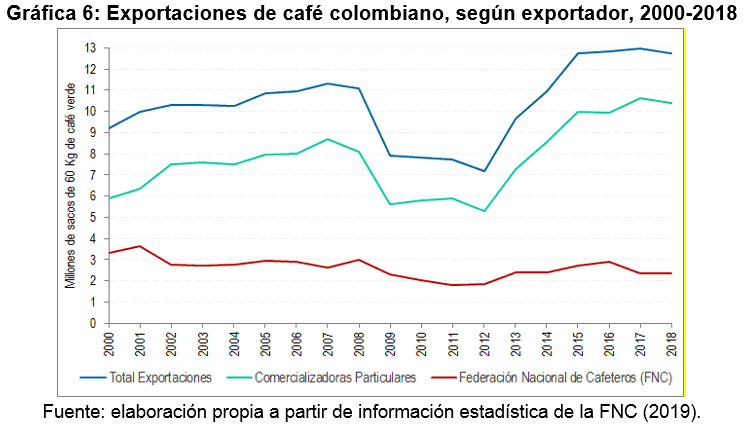

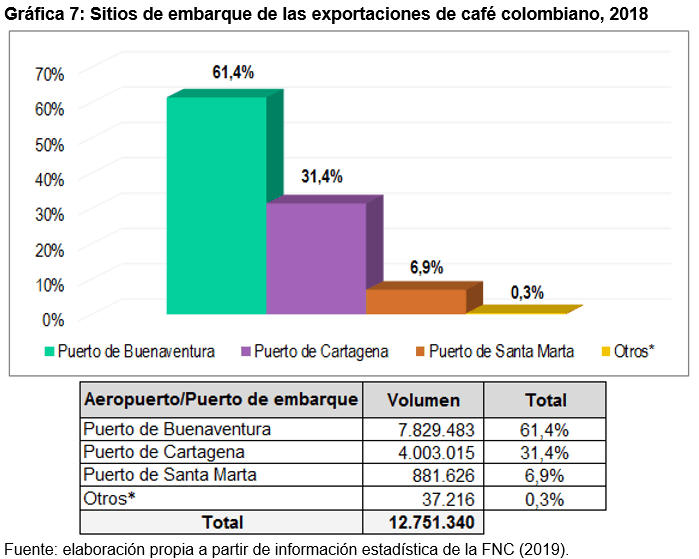

En ese mismo contexto, en 2018 el 81,6% de las exportaciones de café colombiano fueron hechas por particulares (comercializadoras privadas) y el 18,4% fueron realizadas por la FNC, de las cuales el 99,7% se realizaron por puertos marítimos (61,4% Buenaventura, 31,4% Cartagena y 6,9% Santa Marta). Las estadísticas históricas de exportación según el tipo de exportador, permiten observar que entre los años 2000 y 2018, la FNC tiene una participación cada vez menor, presentando una tendencia decreciente que inicia en el año 2000 con el 36,1% de participación y alcanza el 18,4% en 2018. En contraposición, las exportaciones por particulares tienen una tendencia creciente siendo del 63,9% en el año 2000 y alcanzando el 81,6% para 2018. Véase gráfica 6 y 7.

* Aerp. El Dorado, Aerp. José M.Cordoba, Aerp.Alfonso Bonilla, Aerp. Matecaña, Puerto de Barranquilla, Ipiales y la Zona Franca Palmaseca.

Retomando las cifras de la FNC, se destaca que la producción de café es proveniente de fincas que en más del 60% de los casos no supera las 5 hectáreas. El café responde a la agricultura tradicional de monocultivo, economías campesinas de pequeñas propiedades. Ese aspecto es especial porque está mostrando que la caficultura en Colombia es una actividad llevada a cabo en SPL, donde por condiciones ambientales de altura, temperatura, suelo y precipitación, puede generar condiciones de crecimiento y desarrollo siempre y cuando se tengan prácticas adecuadas de gestión económica de las fincas, de asociatividad, producción y de beneficio que mejoren la calidad organoléptica del producto final y que es posible medir mediante la prueba de taza. De esa manera, se requeriría implementar proyectos de inserción del café colombiano a mercados alternativos donde exista la disponibilidad a pagar precios diferenciales por los atributos de calidad, fragancia, aroma y sabor que son propios de los cafés especiales de origen.

Si fuera posible replicar un modelo productivo basado en la calidad y no en el volumen comercializado del grano, sería posible implementar estrategias donde se revindique el saber-hacer como una forma de revalorización del territorio, que permitirían en el trascurso del tiempo acoplar actividades económicas secundarias como el ecoturismo, el avistamiento de aves, las rutas gastronómicas regionales, etc; todas esas actividades constituirían formas de difundir mejoras económicas para el productor que redundaría en una mejor calidad de vida para él y su familia.

De acuerdo con Cano (et al, 2012), algunas modelaciones econométricas sugieren que la actividad cafetera, vía consumo, tiene fuertes impactos para el crecimiento y el desarrollo, como resultado que la caficultura utiliza intensivamente la mano de obra, motivo por el cual, contribuye con la dinamización productiva de las regiones, convirtiéndose en un instrumento altamente pertinente para sacar a grandes poblaciones rurales de la pobreza y promover un modelo de desarrollo rural fundamentado en el DEL.

Ante la complejidad que implica hablar en términos económicos de uno de los productos más icónicos de la economía colombiana, una estrategia de comercialización del café de Colombia basada en la calidad y no el volumen comercializado, permitiría aprovechar la experiencia y la infraestructura de la Federación Nacional de Cafeteros concibiendo una gran oportunidad para repensar la producción, la cadena productiva del café y el mecanismo de formación de precios utilizado en la actualidad (Bolsa de New York).

A todas luces es una tarea ardua, compleja y que implica tiempo, pero que hay que empezarla, y cuanto más pronto mejor. El país le sigue apostando a la desruralización y desindustrialización como una opción de política, a la desestructuración productiva, estrategias basadas en la liberalización indiscriminada de los mercados que conducen al empobrecimiento de las economías campesinas y, por ende, a la ampliación de las brechas históricas entre el campo y la ciudad. Que sea hora entonces de retomar la producción campesina, del café, con base en calidad y diversificación, pero también de otros sectores productivos de las nuevas ruralidades para poder hacer del campo lugares de crecimiento y desarrollo para sus gentes, territorios de paz y sustenbilidad.

_____________________________________________________________________________

Referencias Bibliográficas

Cano, C.G; Vallejo, C; Caicedo, E; Amador, J.S y Tique, E.Y. (2012). El mercado mundial del café y su impacto en Colombia. Revista Borradores de Economía del banco de la República, No 710.

FNC (Federación Nacional de Cafeteros). 2019. Estadísticas históricas – información estadística cafetera. Disponible en https://www.federaciondecafeteros.org/particulares/es/quienes_somos/119_estadisticas_historicas/

PCS (Plataforma Comercio Sostenible). (2014). Estudio de Caso Costos de Producción de Café. Disponible en http://comerciosostenible.org/sites/default/files/archivosSDL/150522_estudiocostosproduccion.pdf

Palacios, M. (2015). Misión de Estudios para la Competitividad de la Caficultura en Colombia”. Bogotá. FNC.

Rendón, J y Forero, D. (2014). Sistemas productivos locales: estrategias empresariales para el desarrollo. Semestre Económico, volumen 17, No. 35, pp. 75-94, enero-junio de 2014, Medellín, Colombia.

Carlos Albeiro Mora Villalobos y Jaime Alberto Rendón Acevedo,

Observatorio Rural Universidad de La Salle, Tercera entrega de los avances de los estudios que en el Observatorio Rural se adelantan sobre la estructura productiva rural en Colombia, caso particular de la producción campesina del café.

Foto tomada de: portada del “Reporte de Sostenibilidad 2012: un desafío desde la semilla a la taza” publicado por la FNC

Deja un comentario