Después del fracaso de la reforma Carrasquilla, se abre un espacio para examinar las características que debe tener una reforma tributaria progresiva. Afortunadamente, a nivel internacional, durante la segunda mitad del siglo XX, se diseñaron los elementos constitutivos de los impuestos progresivos. Así que ya se conocen los instrumentos básicos que permiten consolidar una tributación progresiva. En el caso colombiano, Garay y Espitia[1] han esbozado la columna vertebral de una reforma tributaria que, efectivamente, mejore la distribución de la riqueza y permita generar un volumen de recursos significativos.

El gobierno ha anunciado un proyecto de reforma que se le presentaría al Congreso el 20 de julio. Para no repetir los errores de la anterior propuesta, Restrepo, el Ministro de Hacienda, ha prometido que no tocará a la clase media, ni a las personas más vulnerables. Los gremios de la producción encabezados por la Andi, están dispuestos a posponer algunas de las exenciones, y la reducción de la tarifa del impuesto a la renta, que se definieron en la reforma de 2019. Tal y como ha sido anunciada, la reforma Restrepo sí es progresiva, pero débil y temporal. Es un avance con respecto a la reforma Carrasquilla, que claramente era regresiva. La reforma Garay-Espitia es progresiva, sólida y tiene implicaciones que favorecen, de manera estructural, la distribución de la riqueza.

Entre los diversos aspectos que mencionan Garay-Espitia, a continuación, se explican dos: la tasa efectiva y la diferencia entre las tasas efectiva y nominal. Pero antes, vale la pena hacer una breve reflexión sobre la necesidad de transparencia de la Dian.

2. La necesidad de transparencia de la Dian

Los ciudadanos deberíamos exigirle a la Dian que sea transparente. La valiosa información que maneja la entidad permanece oculta. No se le está pidiendo a la entidad que entregue el micro dato de cada contribuyente, sino que haga análisis sobre la estructura del sistema tributario colombiano. Esta necesidad es urgente porque permite que los diversos diagnósticos tengan una base común. En los 10 últimos años, varios estudios han puesto en evidencia las características de la tributación colombiana[2]. Estas investigaciones, que analizan las declaraciones de renta, coinciden en que el sistema es profundamente inequitativo.

La información de la Dian es valiosa, y la ciudadanía tiene derecho a conocer, cada año, indicadores como: Gini de concentración de la riqueza, tarifa efectiva por centiles, diferencia entre las tarifas nominal y efectiva, valor de los gastos tributarios, etc. La oscuridad de la Dian no favorece la equidad porque sin información no es posible avanzar en el debate público. Las gráficas que presentan Garay-Espitia deberían iluminar el que debería ser el informe anual de la Dian. Es muy mal signo que estas relaciones no se publiquen, y que no se invite a la reflexión colectiva.

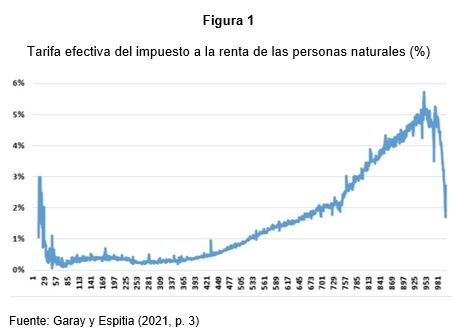

3. La tasa efectiva

En los análisis del nivel de imposición de Colombia se dice que la tarifa es muy alta. Estas afirmaciones se refieren a la tarifa nominal pero no a la efectiva.

En el caso de las personas naturales, La tarifa efectiva es la relación entre el recaudo y los ingresos brutos.

Segundo, en el mejor de los casos las tarifas efectivas apenas llegan al 5,5%. Y en los más ricos, la tarifa ni siquiera llega al 2%. Estos niveles son similares a los que encontró la Comisión de Expertos Tributarios conformada por Carrasquilla, así que la evidencia se desprende directamente de las declaraciones de renta.La figura 1 tiene tres características. Primero, el eje horizontal. Es importante pasar de la diferenciación por deciles, a los centiles. Esta mayor discriminación permite saber qué pasa con los ricos, a los superricos y a los súper superricos. Así se conoce la concentración de la riqueza y los privilegios tributarios de los más poderosos.

Y la tercera característica, es la disminución de la tarifa en el último rango de la distribución. Es un resultado completamente inverso a lo que se esperaría en un sistema progresivo.

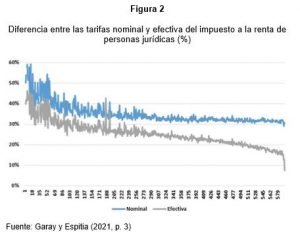

4. La brecha entre las tarifas nominal y efectiva

4. La brecha entre las tarifas nominal y efectiva

Y en el caso de las personas jurídicas, es interesante observar la brecha entre las tarifas nominal y efectiva (figura 2).

La tarifa efectiva es la relación entre los impuestos a cargo (numerador), y los ingresos brutos menos los costos, menos los gatos de administración (denominador).

Los empresarios colombianos insisten, una y otra vez, en que la tributación en Colombia es muy elevada. Sus afirmaciones se refieren, en el mejor de los casos, a la tarifa nominal, pero no a la efectiva, que es considerablemente más baja. Además de esta constatación, en la gráfica se observa que la brecha se va ampliando a medida que el ingreso es más alto. En el caso de las empresas de mayor ingreso, la tarifa es inferior al 10%. No es cierto, entonces, que la tarifa del impuesto a la renta sea alta para las personas jurídicas de mayor ingreso.

3. Conclusión

Las dos gráficas desvirtúan los diagnósticos que usualmente se hacen en Colombia, y colocan el debate en un nivel muy distinto al usual. A la Dian habría que preguntarle por qué su resistencia a que se conozcan estas evidencias. Si la Dian tuviera la cultura de participar en el debate público con estos datos, tal vez la distribución de la riqueza sería hoy menos desigual.

Jorge Iván González

Foto tomada de: http://hacemosmemoria.org/

_____________________

[1] GARAY Luis., ESPITIA Jorge., 2021. Propuesta de Proceso de Reforma Tributaria Estructural para Colombia con Base en Principios Constitucionales del Estado Social de Derecho, Bogotá.

[2] Ver, por ejemplo, ALVAREDO Facundo., LONDOÑO Juliana., 2013. High Incomes and Personal Taxation in a Developing Economy: Colombia 1993-2010, Commintment to Equity, Working Paper no. 12, Interamerican Dialogue, Cipr, Tulane University, Paris.

ALVAREDO Facundo., LONDOÑO Juliana., 2014. “Altos Ingresos e Impuesto de Renta en Colombia, 1993-2010”, Economía Institucional, vol. 16, no. 31, segundo semestre, pp. 157-194.

COMISION DE EXPERTOS EN BENEFICIOS TRIBUTARIOS, CBT., 2021. Informe Final, Ocde, Dian, Bogotá.

GARAY Luis., ESPITIA Jorge., 2020. Desigualdad y Reforma Estructural Tributaria en Colombia. Hacia una Economía Política de Inclusión Social, Desde Abajo, Bogotá.

Deja un comentario