Antes hacer comentarios sobre el impuesto a la renta del artículo de Garay-Espita, es importante introducir algunos comentarios sobre la nueva versión de la reforma tributaria del gobierno.

1. La nueva a nueva reforma tributaria no es regresiva, pero es débil

El proyecto de ley, como lo indica su título – Por el Cual Se Dictan Disposiciones para Ampliar la Cobertura de la Educación para los Jóvenes, la Protección del Empleo Formal, Se Promueve la Eliminación de la Pobreza Monetaria Extrema, Se Desarrolla el Principio de Austeridad del Estado y Se Dictan otras Disposiciones – tiene varios propósitos, además de los estrictamente tributarios. Claramente es una respuesta a las demandas del movimiento social, y por ello se incluye la matrícula cero, el estímulo al empleo de los jóvenes, y los mecanismos para reducir la pobreza. Estos temas no corresponden a una reforma tributaria.

En los aspectos estrictamente tributarios el proyecto es claramente diferente al de Carrasquilla. La nueva versión no es regresiva, como era la anterior. Pero difícilmente es progresiva. El peso de los nuevos impuestos cae en las empresas, ya que no se toca a los grandes ricos. Por tanto, en materia distributiva continúa siendo frágil.

Y aunque se aumenta el impuesto a la renta de las empresas, todavía se mantienen exenciones, como la devolución del IVA para bienes de capital. Es interesante observar el apoyo que los empresarios le han dado al proyecto. Se modificó completamente el discurso sobre la incidencia de la tributación en la dinámica empresarial. Hace apenas tres meses se decía que los altos impuestos tienen una incidencia negativa en la productividad y la competitividad. Ahora el enfoque es distinto. De acuerdo con la nueva mirada, los mayores impuestos a las empresas no afectan la productividad, sino que contribuyen a mejorar la demanda. De manera explícita, se reconoce que es importante mantener el nivel de consumo de los hogares.

Desde el punto de vista fiscal la propuesta de reforma es débil. Para compensar las limitaciones de recursos, el gobierno sueña con una disminución del gasto y con una ejecución más eficiente. El ministro de Hacienda ha reconocido que los recursos obtenidos no serán suficientes. Las medidas de “austeridad” permitirían ahorrar 4,5 billones de pesos. Este camino de reducción del gasto es un sueño.

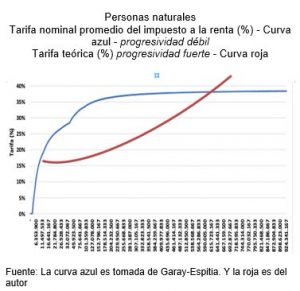

2. La progresividad débil de la tarifa del impuesto a la renta

El proyecto de ley del gobierno no afecta a las personas naturales. No se incluyen impuestos a los dividendos y al patrimonio. Por esta razón es dudosa la progresividad de la reforma.

Retomando el estudio de Garay-Espitia, es interesante examinar la tarifa del impuesto a la renta de personas naturales.

La curva azul muestra la tarifa por cada nivel de ingreso. Claramente, la pendiente se empina en el rango de ingresos de 6 millones a 76 millones de pesos mensuales. A partir de este nivel la tarifa se aplana, así que, si una persona se gana 100 millones de pesos al mes, su tarifa de impuesto a la renta es igual a la de una persona que gana, por ejemplo, 500 millones. Este aplanamiento de la tarifa se puede calificar como progresividad débil.

Lo ideal sería que la tarifa vaya creciendo como indica la curva roja. La tarifa aumenta en forma exponencial con el ingreso. Esta progresividad es fuerte. Si se busca mejorar la distribución de la riqueza, la progresividad debería ser fuerte. Estas variaciones exponenciales ya se han aplicado con éxito. Así eran las estructuras tarifas en los años 70s y 80s, en Estados Unidos y en los países de Europa del norte. Esta modalidad de estructura tributaria permitió consolidar los estados del bienestar.

Colombia está muy lejos de una progresividad fuerte. En cuanto a las personas naturales, la reforma tributaria de Restrepo sigue la misma línea de las anteriores y, de nuevo, no toca a las grandes riquezas. Al no incluir el impuesto a la renta de las personas naturales en la nueva reforma, la curva azul continuará como está ahora.

_______

[1] GONZALEZ Jorge., 2021. “Hacia una Tributación Progresiva (I)”, Revista Sur, jun. 28.

[2] GARAY Luis., ESPITIA Jorge., 2021. “Propuesta de Proceso de Reforma Tributaria Estructural para Colombia con Base en Principios Constitucionales del Estado Social de Derecho”, Revista Sur, jun. 28, Bogotá.

Jorge Iván González

Foto tomada de: Semana.com

Deja un comentario