Introducción

Los propósitos de este documento son: (i) Presentar una evaluación de los impactos directos sobre las finanzas del Gobierno nacional central (GNC) de la pandemia del COVID, de la reducción del precio internacional del petróleo y de la rápida devaluación del peso colombiano observados en el transcurso del presente año; (ii) Describir algunas medidas sociales de emergencia propuestas como indispensables para mitigar determinados efectos socio-económicos generados por el COVID-19 y cuantificar sus costos fiscales para el GNC en 2020-2021, y (iii) Plantear los mecanismos de financiación de la presión fiscal sobre las finanzas del GNC reproducida tanto por los impactos fiscales negativos resultantes de la caída del crecimiento económico y la rápida devaluación del peso, como por las presiones fiscales adicionales para financiar las medidas sociales de emergencia propuestas en 2020.

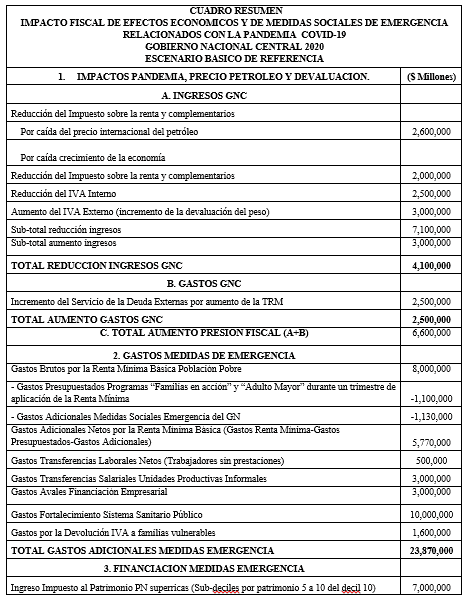

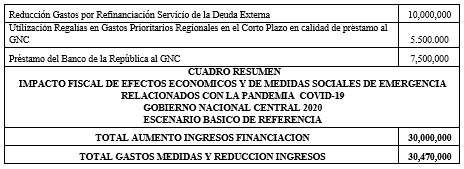

Como se observa en el escenario básico de referencia (en el siguiente Cuadro Resumen) el costo fiscal de medidas sociales de emergencia prioritarias ascendería a cerca de $30 billones en 2020 y por lo menos a otros $20 billones en 2021 –la mayor parte del costo fiscal en el año entrante dedicado primordialmente el reforzamiento del sistema sanitario y transferencias a sectores vulnerables, y contando con una potencial fuente de financiación mediante el refinanciamiento del servicio de la deuda pública externa que alcanzará unos US$5.264 millones, de ellos US$2.198 por concepto de amortizaciones de bonos–.

Por supuesto, dicho escenario base es de utilidad para calibrar la consistencia entre variaciones que se pudieran introducir en el monto por rubro de medida de emergencia y su consecuente ajuste en las fuentes de su financiación –tanto las fuentes propuestas como otras por especificar–.

Por último, es de mencionar que el presente documento constituye una profundización de uno anterior elaborado por los autores el pasado 26 de marzo: “Medidas de emergencia para mitigar los efectos socio-económicos de la propagación del coronavirus COVID-19. Una visión alternativa a la gubernamental”.

1. Impactos de la actual crisis en las finanzas del Gobierno nacional

1.1 Evolución precio internacional del petróleo

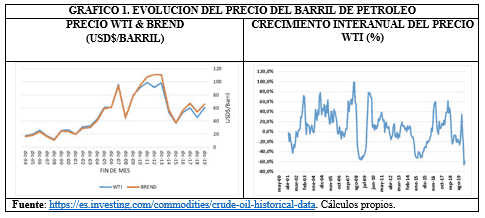

El impacto de la actual crisis de la pandemia del COVID-19 sobre las finanzas del Gobierno nacional (GNC) va a ser muy significativa. Las finanzas gubernamentales aún están resentidas tanto de la crisis económica de 2008 como de la caída sostenida que luego tuvieron los precios del petróleo desde diciembre de 2013 y especialmente hasta 2016 (Gráfico 1).

El Marco Fiscal de Mediano Plazo del Gobierno nacional para el año 2019 ya lo había señalado (págs. 137 y 138): “Desde 2002 a 2018, el efecto promedio de ese dólar adicional en los ingresos tributarios fue de $175 mm, y en dividendos fue de $156 mm. Por tanto, en ese periodo, el efecto promedio total en los ingresos petroleros fue de $331 mm. Al descomponer el efecto, se encuentra que cuando los precios aumentan, el efecto en ingresos tributarios y dividendos de ese dólar adicional es de $145 mm y $116 mm, respectivamente. Sin embargo, cuando los precios caen, los efectos son mayores, causando una caída de $212 mm en los ingresos tributarios, y $217 mm en los dividendos”.

[El subrayado es nuestro].Es de señalar, adicionalmente, que el impacto del precio internacional del petróleo sobre los ingresos fiscales del GNC tiene un rezago de un año. En otras palabras, los ingresos esperados para el año 2020 ya no se van a ver afectados con la caída actual del precio internacional del petróleo. Este año las empresas tienen que presentar su declaración de renta correspondiente a los resultados financieros del año 2019.

Ahora bien, las utilidades que esperaba recibir el GNC por parte de Ecopetrol en 2020 disminuirían debido a una reducción tanto de las utilidades de Ecopetrol por la reducción del precio promedio internacional del barril previsto para 2019 respecto al de 2018, como del payout sobre las utilidades obtenidas por la empresa que ya no será del 80% como lo fue en 2019, sino del 60%. Es así como “…, se espera que esto no se repita, y que, a partir de 2020, el payout de la empresa sea 60%, conforme a su comportamiento histórico” (MFMP 2019, pág. 235). Esta decisión gubernamental hará un tanto más difícil la situación financiera del GNC para los próximos años.

En este contexto, se observa que tanto los ingresos fiscales del Gobierno nacional como los dividendos transferidos por Ecopetrol en 2020 se van a ser afectados por la caída del precio internacional del petróleo en 2019 respecto a 2018. Esa caída se estima en $2.6 billones ($1.3 billones por cada fuente), respecto a 2019. Cabe anotar que el Gobierno nacional estimó los excedentes de Ecopetrol a la Nación en $6.5 billones (PPGN 2020, Anexo al Mensaje Presidencial, pág. 30).

Ahora bien, si en el año 2020 el precio internacional del barril de petróleo alcanzara un valor promedio de USD$50 por barril, la reducción del precio del barril impactaría los ingresos tributarios del GNC en 2021 en $3.2 billones y los dividendos en $3.4 billones, para un impacto agregado negativo de $6.6 billones[1].

1.2 El confinamiento, el consumo de energía eléctrica y la evolución del PIB

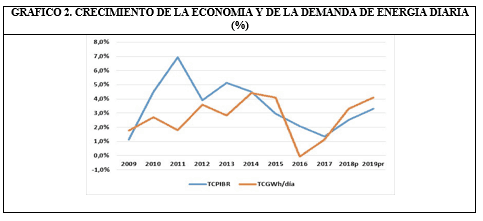

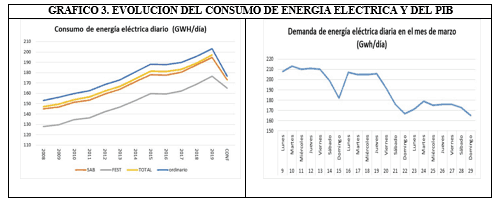

La demanda de energía eléctrica es uno de los indicadores líderes para estimar el comportamiento de la economía, dado que la tasa de crecimiento del PIB sigue una trayectoria muy similar a la del consumo de energía eléctrica con un rezago de menos de un año, la cual sirve es una proxi de la utilización de los factores productivos (Gráfico 2).

De acuerdo con los datos oficiales (http://www.xm.com.co), “la demanda diaria de energía eléctrica ha disminuido de manera considerable, comparada con los mismos días” de la semana anterior a que se declarara la cuarentena en el país (23 de marzo de 2020), así como del nivel promedio diario del año 2019 (Gráfico 3).

La semana entre el 9 y el 15 de marzo de 2020, los niveles de demanda de energía eléctrica en el país oscilaron entre 208 y 213 GWH en los días hábiles y entre 199 y 182 GWH en el sábado y el domingo, respectivamente. La semana en la que se declaró a nivel nacional el aislamiento preventivo, la demanda de energía eléctrica se redujo, en promedio, en un 16% respecto a la semana entre el 9 y el 15 de marzo, en un 13% para el día sábado y en un 9% para el domingo. Si se toma como referencia el promedio diario del año 2019, la reducción fue del orden del 13% para los días hábiles, del 11% para el sábado y del 7% para el domingo[2].

De continuarse con esta situación hasta finales del mes abril, el consumo de energía eléctrica en 2020 podría descender entre un 1% y un 2% respecto al de 2019. Este ritmo anual de decrecimiento promedio sirve de referencia para poder estimar el crecimiento económico previsible en 2020.

Debe anotarse que los sectores económicos que más energía eléctrica demandan en el país son la industria manufacturera (43%) y la explotación de minas y canteras (25%). Con el agravante de que el crecimiento del sector de minas y energía en 2020 se va a ver afectado además por la negativa evolución del precio internacional del petróleo.

En estas circunstancias, dado el rezago entre las tasas de crecimiento del PIB respecto al consumo de energía podría esperarse que el ritmo de crecimiento de la economía colombiana en 2020 se aproximaría al rango entre -1% y 0%, si no a un ritmo algo inferior dependiendo de la duración del confinamiento y de la evolución del precio internacional del petróleo el resto del año 2020, entre otros factores.

Este ritmo previsble de crecimiento del -1% al 0%, claramente inferior al 4.0% tomado como referencia para 2020 bajo el marco fiscal de mediano plazo[3], traerá sustanciales pérdidas de ingresos tributarios del GNC respecto a los programados, especialmente por concepto de impuesto a la renta y complementarios y de IVA. En efecto, con base en las elasticidades ingreso de cada uno de tales impuestos, es posible estimar la caída de ingresos tributarios en 2020.

1.3 Impacto de la caída de crecimiento del PIB sobre los ingresos fiscales del GNC

A fin de realizar una estimación del impacto de la crisis social y económica sobre los ingresos fiscales del GNC, se hace uso de las elasticidades implícitas utilizadas por el Gobierno nacional en el Mensaje Presidencial del Proyecto de Presupuesto 2020, así como del impacto que podría tener medidas como la cuarentena en el país para contener la propagación de la pandemia del COVID 19, en aspectos tales como: la utilización de los factores productivos; la contracción del consumo de los hogares y de las empresas ante la pérdida de ingresos y la incertidumbre existente; los impagos y la morosidad de las empresas y de las familias tanto al sector bancario como a otras empresas proveedoras de bienes y servicios dados la caída generalizada de la actividad económica y el aumento del desempleo registrado tras la actual crisis social y económica, entre otras.

1.3.1 Impuesto sobre la renta y complementarios

De acuerdo con el Mensaje Presidencial del Proyecto de Presupuesto 2020, el Gobierno nacional esperaba recaudar por concepto del impuesto sobre la renta y complementarios $2,3 billones más que en 2019: un incremento del 3,4% al pasar de $68.3 billones en 2019 a $70.6 billones en 2020. Este estimativo se realizó con base en un crecimiento económico del 4.0%. Ahora bien, si se supone que la economía ya no crecerá a esa tasa, sino más bien alrededor de una del 0% y -1%, se estima que el recaudo podría reducirse entre unos $1.5-2.0 billones en 2020.

1.3.2 IVA Interno

El Proyecto de Presupuesto 2020 estimó el IVA interno para el año 2020 en $46.9 billones, un 10.0% más que en 2019. A diferencia, si se supone que el consumo de las empresas y de los hogares no aumentara o creciera menos del 1% en 2020, se estima que el IVA interno presentaría una reducción cercana a $2.0-2.5 billones en el presente año 2020.

1.3.3 IVA externo

El Proyecto de Presupuesto 2020 estimó que el IVA externo crecería un 12.1% en el año 2020, al pasar de $19.6 billones en 2019 a $21.9 billones, suponiendo un aumento de las importaciones de USD$3403.2 millones de dólares entre 2019 y 2020 y una apreciación del tipo de cambio promedio de 1.3%, con una tasa promedio de cambio de $3129 por dólar.

En este marco, la tarifa implícita del IVA externo esperada fue del orden del 13%.

La situación al día de hoy muestra que la tasa representativa de mercado promedio anual se ha depreciado un 24%, al pasar de $3125.34 en marzo de 2019 a $3870.01 en marzo de 2020. El reporte de enero del DANE informó que las importaciones de enero 2019 a enero 2020 tan sólo crecieron en un 0.64%.

Ahora bien, como referencia en 2009 en plena crisis mundial, las importaciones colombianas decrecieron en dólares un 0.14% y en pesos un -6.4%. Para este año se podría suponer un crecimiento de las importaciones cercano a 0% y un tipo de cambio promedio entre $3800 y $4100 por dólar –en lugar de $3129 por dólar como fue lo esperado en Proyecto de Presupuesto del GNC–. Este tipo de cambio generaría un efecto precio sobre las importaciones de bienes y servicios con un impacto negativo sobre la demanda de bienes y servicios del resto del mundo. En este marco, el IVA externo subiría en el mejor de los casos entre un $1 billón y $2.5-3.0 billones en 2020.

1.4 Impacto del aumento de la devaluación en el servicio de la deuda

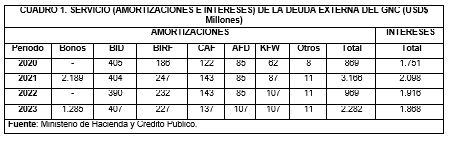

El Gobierno nacional presenta el siguiente perfil de la deuda pública externa para el periodo 2020-2024 (Cuadro 1).

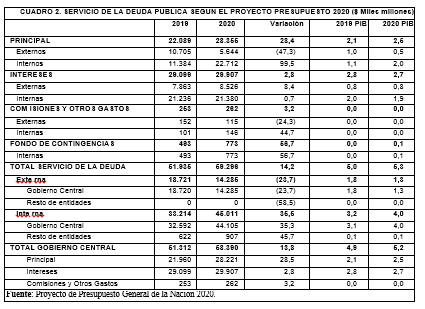

Si se aplicara el tipo de cambio con el cual el Gobierno nacional programó el Presupuesto de 2020, $3129 por dólar, el servicio de la deuda externa del GNC ascendería a $8.2 billones en 2020 y a $16.5 billones en 2021.

Ahora bien, si se supone que el tipo de cambio oscilaría entre $3800 por dólar y en $4100 por dólar el aumento del servicio de la deuda externa aumentaría, respecto al escenario gubernamental, en cerca de $1.8 billón y $2.5 billones en 2020, respectivamente. Para 2021, este incremento sería de entre $3.5 y $5.1 billones, respectivamente. Así, entonces, el impacto de la devaluación esperada afectaría de manera considerable las finanzas del Gobierno nacional.

Todavía más, el impacto podría llegar incluso hasta unos $3.8 billones en 2020 si el servicio de deuda externa del GNC fuera el presupuestado para 2020 de $14.3 billones, por lo que se podría incrementar hasta unos $18.1 billones por efecto de una mayor devaluación de la prevista en el Presupuesto 2020 (Cuadro 2).

2. Algunas medidas sociales de emergencia para enfrentar la crisis sanitaria y socioeconómica inducida por la pandemia

Entre los objetivos originales de política económica del Gobierno nacional se encontraba “reducir sistemáticamente el déficit fiscal y los niveles de la deuda pública de acuerdo con lo señalado en la regla fiscal”, objetivo que resulta inviable en el marco de la crisis sanitaria, social y económica inducida por la pandemia. La reducción del balance fiscal deficitario de carácter, estructural que mantiene desde hace años, se realizaría a través de la reducción del gasto público, pilar, según las autoridades gubernamentales, “de la confianza de los agentes económicos” y para “proteger la inversión privada”.

Adicionalmente, entre sus objetivos se encontraba “mejorar la eficiencia de la gestión pública, focalizar y adelantar reasignaciones estratégicas del gasto orientadas a favorecer la actividad económica, la generación de empleo y la reducción de la pobreza, de acuerdo con las metas establecidas en el PND” (Marco de Gasto Público 2020-2023, pág. 33), falencias que han sido constatadas en esta pandemia al haber quedado al descubierto graves ineficiencias en la focalización y asignación del gasto cuando, por ejemplo, cerca de un millón a un millón y medio de hogares vulnerables no se encuentran debidamente identificados, ni cubiertos por las intervenciones públicas de los programas bandera del Gobierno nacional para reducir la pobreza: Familias en Acción, Protección Social al Adulto Mayor –Colombia Mayor–, Jóvenes en Acción o de la compensación del impuesto sobre las ventas –IVA–.

2.1 Medidas de transferencias monetarias adoptadas por el Gobierno nacional

Tal situación llevó al Gobierno nacional a expedir el Decreto 518 del 4 de abril de 2020, que crea el “Programa Ingreso Solidario”, unas “transferencias monetarias no condicionadas con cargo a los recursos del Fondo de Mitigación de Emergencias –FOME– en favor de las personas y hogares en situación de pobreza y vulnerabilidad, que no sean beneficiarios de los programas Familias en Acción, Protección Social al Adulto Mayor – Colombia Mayor–, Jóvenes en Acción o de la compensación del impuesto sobre las ventas –IVA–, por el tiempo que perduren las causas que motivaron la declaratoria del Estado de Emergencia Económica, Social y Ecológica de que trata el Decreto 417 del 17 de marzo de 2020”. Esta medida no tendrá impacto fiscal directo sobre las finanzas del GNC en la medida en que la fuente de recursos proviene del Fondo de Mitigación de Emergencias – FOME–, la cual se adiciona al Presupuesto General de la Nación.

Cabe recordar que a través del Decreto 444 de 2020 se creó el Fondo de Mitigación de Emergencias –FOME– y se definieron las fuentes de recursos: 1. recursos provenientes del

Fondo de Ahorro y Estabilización –FAE–; 2. Los recursos provenientes del Fondo de Pensiones Territoriales –FONPET–; 3. Los recursos asignados en el Presupuesto General de la Nación, y 4. Los rendimientos financieros generados por la administración de los recursos; entre otros.

El programa de inversión del Departamento de Prosperidad Social –DPS–, “Implementación de Transferencias Monetarias Condicionadas para Población Vulnerable A Nivel Nacional – FIP” (BPIN 2018011000368) en la vigencia fiscal 2019 tuvo un presupuesto cercano a los $2.1 billones para atender cerca de 2.5 millones de familias. El Proyecto comprende 3 componentes, con los cuales se implementa la alternativa de Transferencias Monetarias Condicionadas para población pobre y vulnerable: 1. Más Familias en Acción (MFA -TMC) en salud y educación para la atención a los niños, niñas y adolescentes pertenecientes a las familias pobres y vulnerables; 2. Jóvenes en Acción (JeA TMC) dirigida a los jóvenes bachilleres en condiciones de pobreza y vulnerabilidad para su formación en educación superior, y 3. Ingreso para la Prosperidad Social (IS TMC) dirigida a los jefes de hogar o cónyuges pertenecientes a familias pobres y vulnerables con rezago escolar.

El Proyecto de inversión, en especial el programa Familias en Acción, que ha cubierto durante una década en promedio a 2.5 millones de familias, incluyendo desplazados e indígenas, y ha entregado anualmente alrededor de $1.7 billones de pesos ($800.000 pesos por familia año o $67.000/mes en promedio). Este programa ofrece a familias pobres y pobres extremas con niños, niñas y adolescentes un incentivo económico condicionado, que complementa sus ingresos para la formación de capital humano, la generación de movilidad social, el acceso a programas de educación media y superior, la contribución a la superación de la pobreza y pobreza extrema, y a la prevención del embarazo en la adolescencia. De ahí que se trate como una transferencia monetaria condicionada.

Como parte complementaria al Proyecto de Inversión del DPS “Implementación de Transferencias monetarias condicionadas para población vulnerable a nivel nacional – FIP” (BPIN 2018011000368), está el programa de “Jóvenes en Acción”, el cual apoya a los jóvenes en condición de pobreza y vulnerabilidad para que sigan sus estudios técnicos, tecnológicos y profesionales, sujetos a su desempeño académico. Asimismo, DPS tiene otro grupo de programas que a través de esquemas de productividad y emprendimiento de los hogares, promueve la inclusión social y superación de la pobreza.

Suponiendo que el Gobierno nacional va a realizarle a estas familias tres giros mensuales adicionales, esto equivaldría a cerca de $500 mil millones.

En el caso del Programa “Colombia Mayor” se cuenta con cerca de 2 millones 600 mil beneficiarios a los cuales les fue asignado en el mes de marzo de 2020 cerca de $210 mil millones ($80.000 por mes). Si se aplicara una ayuda adicional por 3 meses, el valor adicional ascendería a unos $630 mil millones.

Así pues, estos dos programas incrementarían el gasto del GNC en cerca de $1.13 billones en 2020.

La compensación del IVA está programada para un millón de hogares por la suma de $75.000 cada dos meses. En 2020 –contemplados 5 bimestres– el valor sería del orden de unos $375 mil millones. Con este último valor el gasto incremental para el Gobierno nacional ascendería a unos $1.6 billones.

Cabe señalar que los montos señalados arriba de $67.000/mes en promedio por “Familias en Acción” y “Jóvenes en Acción”; los $80.000/mes por el programa de “Adulto Mayor”, más los $75.000 cada dos meses de compensación del IVA, están lejos de ser una renta básica de subsistencia, pero que sí genera altos costos de transacción no sólo para la institucionalidad gubernamental, sino especialmente para personas de alta vulnerabilidad con muy escasos medios de adaptación y maniobra.

2.2 Una renta mínima básica extraordinaria de emergencia para la población vulnerable

Esta renta mínima básica extraordinaria de un salario mínimo legal vigente por un periodo de tres meses debe recaer, en primer lugar, sobre la población en pobreza extrema (cerca de 3 millones 500 mil personas o unos 900 mil hogares), la cual tendría un costo aproximado de $2.6 billones en 2020.

De igual manera, si se extendiera al 27% de la población colombiana que se encuentra en condiciones de pobreza (cerca de 13 millones de personas o unos 2 millones 700 mil hogares), el costo total de esta renta mínima extraordinaria durante tres meses para este conglomerado de ciudadanos sería del orden de los $8 billones (0.8% del PIB) en 2020.

No sobra señalar que el costo fiscal incremental neto de esta política para la población pobre es inferior, ante la cobertura existente a cargo de los programas vigentes de “Familias en Acción”, “Jóvenes en Acción” y “Adulto Mayor” y evitándose una duplicidad de ayudas a estas poblaciones, hasta un total de $3.7 billones en 2020. Esto es, la diferencia entre el costo fiscal de la renta mínima básica extraordinaria y el costo fiscal de los programas “Familias en Acción” y “Adulto mayor” durante los tres meses de aplicación de la Renta Mínima [$8 billones–(($1.7 billones + $2.6 billones)/4)=$8 billones -$1.1 billones=$6.9 billones].

Aún más el costo fiscal incremental neto se reduciría hasta $5.77 billones en 2020 al descontarse adicionalmente el costo fiscal de $1.13 billones por concepto de las transferencias extraordinarias decretadas en los últimos días por el Gobierno nacional.

Es claro que con este valor se abarcaría a una muy elevada proporción de la población desplazada víctima del conflicto armado y se alcanzaría a cubrir familias venezolanas que se encuentran actualmente en Colombia.

En línea con lo anterior, hay que prever una transferencia temporal a aquellos grupos poblacionales de ingresos precarios que perdieran sus empleos formales sin derecho a seguro al desempleo ni prestaciones laborales especiales, y que por esa razón se vieran abocados a un empobrecimiento depredador al menos en el corto plazo. El costo fiscal de esta clase de transferencia laboral, en el evento en que los despidos alcanzaran una cifra de aproximadamente 500.000 trabajadores, podría aproximarse a unos $1.0-1.5 billones, la cual se podría cubrir en cierta medida a través de las Cajas de Compensación Familiar.

Por último, debe destacarse que la renta mínima extraordinaria de emergencia está ampliamente justificada en el marco del Estado Social de Derecho declarado en el Artículo número 1 de la Constitución Política, en el que se establece que la acción pública debe garantizarle condiciones de vida dignas a la población, y primordialmente a la más desfavorecida, lo cual implica que su intervención debe ser activa “para contrarrestar las desigualdades sociales existentes”, para hacerle frente a los problemas sociales y económicos que afectan a los más desfavorecidos, como es la situación en la cual se encuentran en este momento de emergencia para enfrentar la crisis sanitaria y socioeconómica generada por la pandemia.

2.3 Ayuda a los unidades productivas informales y formalización

El DANE en su encuesta de micronegocios reporta que hay una proporción importante de trabajadores que trabajan informalmente en unidades productivas que ocupan entre 3 y 9 personas, y que son susceptibles de ser formalizadas. Este conglomerado comprende entre 1.000.000 y 1.500.000 de unidades productivas, a las cuales se les puede garantizar una transferencia condicionada de un salario mínimo legal vigente durante tres meses, si y solo si no se despidiera a trabajadores y se formalizara y formalizara a sus trabajadores hacia el futuro –con la adopción gubernamental de medidas adicionales para abaratar los costos de formalización existentes–. El costo fiscal de esta transferencia oscilaría entre $3.0 y $4.5 billones en 2020.

Complementariamente se podría garantizar un cierto apoyo público a esta clase de unidades productivas mediante mecanismos como el otorgamiento de avales y de otros colaterales no oficiales sino privados como ingresos futuros previsibles para su financiación fresca en condiciones “blandas” –de tasa de interés y periodos de gracia– o para la refinanciación de créditos vigentes u otras modalidades financieras para irrigarles recursos frescos indispensables.

La racionalidad de este tipo de medidas reside en que este es un conglomerado de unidades productivas con unos niveles de productividad y de organización mayores que las unidades de subsistencia, para las cuales su tecnificación y eventual formalización les podría resultar beneficiosa, al menos en el mediano plazo (Garay, 2007, p. 71)[4], que ameritan ser apoyadas en periodos críticos para evitar su disolución en el corto plazo y la pérdida de potencial productivo y de capital social en el país. Este es el caso frecuente de fami- y microempresas. Y, guardadas proporciones, argumento semejante aplicaría al caso de pymes.

No debe dejar de mencionarse que en este campo de política pública sobre el sector productivo también se ha de promover que a través del sector financiero se puedan proveer recursos frescos a las medianas y grandes empresas por medio de diversos mecanismos de apalancamiento –con avales de diverso tipo y calidad–, de aseguramiento de ingresos futuros y colaterales, y de modalidades de financiación –créditos frescos o refinanciación en términos blandos–, bajo el propósito de evitar graves afectaciones al sistema productivo en una perspectiva perdurable ante la caída temporal de la demanda agregada y la suspensión de labores debidas a las restricciones para combatir la pandemia.

2.4 Fortalecimiento estructural del sistema sanitario público

Esta crisis ha llamado la atención sobre la importancia de tener sistemas públicos de salud robustos. La estructura de mercado para el sector salud, impuesta por el actual modelo esta en crisis. En Estados capturados, con una institucionalidad débil, donde prima la intermediación de entidades que operan con racionalidad financiera y la ganancia de las empresas que proveen los servicios de salud, en lugar de la búsqueda del bienestar social, se ha evidenciado su incapacidad para enfrentar esta pandemia. Por ello, se aboga por el fortalecimiento de los sistemas públicos de salud con personal altamente capacitado, competente y con estabilidad y garantías laborales, con la infraestructura y recursos necesarios para atender la población en cuanto a unidades de cuidado intensivos, insumos hospitalarios, medicinas, entre otros. Cabe señalar, que el actual sistema de contratación laboral no se compadece con el costo económico y social de la formación de los médicos y especialistas. El sector de salud, requiere cerca de $8.0 billones para hacer frente a esta crisis.

2.5 Racionalización de la intervención pública

Nunca sobra recalcarse la conveniencia de racionalizar al máximo el número de instrumentos y de modalidades para garantizar una canalización efectiva y eficiente de la transferencia, pues al aumentar el número de instrumentos, ceteris paribus, tiende a reducirse la eficacia de la política tanto por la multiplicación innecesaria de procedimientos administrativos ante la elevación de los costos de transacción para la provisión de los recursos públicos a la población objetivo, como por la agudización del riesgo de incurrir en duplicidades, desviaciones y malgasto de los recursos públicos destinados a una renta mínima temporal, por ejemplo.

La política gubernamental de emergencia hasta ahora anunciada adolece precisamente de una evidente multiplicidad de mecanismos, montos y poblaciones objetivo con tratos muy diferenciados, lo que la podría hacer no sólo ineficiente sino de muy cuestionable eficacia.

3. Fuentes de financiación de las medidas extraordinarias de emergencia

3.1 Implantar un impuesto al patrimonio temporal extraordinario con tarifas progresivas para enfrentar las consecuencias de la pandemia, centrado específicamente en las personas naturales ricas y superricas

Ante la menor presión fiscal del impuesto a la renta a favor de las personas más ricas del país –especialmente las superricas y súper superricas– (Garay y Espitia, 2019 y 2020)[5], convendría implantar extraordinaria y temporalmente –por dos años: 2020 y 2021– un impuesto al patrimonio para este conjunto de personas con miras a contribuir a financiar intervenciones gubernamentales de emergencia, en especial dirigidas a las familias más vulnerables del país, con tarifas nominales progresivas –por ejemplo, entre el 5% y el 12%– para aquellos patrimonios superiores a los $100 mil millones, lo que permitiría un recaudo adicional entre $5.0 y $8.0 billones al año.

Dicho impuesto extraordinario se habría de recolectar en octubre de 2020 y junio de 2021.

3.2 Refinanciación del servicio de la deuda pública externa en el periodo 2020-2021

El perfil de la deuda pública externa muestra que en el año 2020 se habrán de pagar US$2.620 millones por concepto de servicio de la deuda pública externa y que en 2021 se presenta un elevado pico del servicio de esta deuda por US$5.264 millones, lo que le resta margen de maniobrabilidad a las finanzas públicas para enfrentar esta crisis. En 2021 el Gobierno nacional deberá amortizar US$ 3.166 millones y pagar intereses por US$ 2.098 millones, que a una tasa de cambio de $ 4.100 por dólar, por ejemplo, correspondería a $13.0 y $8.6 billones, respectivamente. Dado que el Gobierno nacional requiere de espacio fiscal suficiente, debería buscar refinanciar estas obligaciones por concepto de amortizaciones de la deuda multilateral con las fuentes multilaterales como el BID (cerca de USD$ 405 millones en 2020 y USD$ 404 en 2021), con el BIRF (USD$ 186 millones en 2020 y USD$ 247 en 2021), con AFD (USD$ 122 millones en 2020 y USD$ 143 en 2021) y KFW (USD$ 62 millones en 2020 y USD$ 87 en 2021), así como amortizaciones por US$ 2190 millones en 2021 de bonos emitidos en el mercado internacional, a través de contratación de créditos blandos con fuentes multilaterales o de la emisión de bonos o títulos soberanos a menores tasas de interés y mayores plazos, al momento que sea posible. De tal manera se podrán suavizar los pagos del servicio de la deuda externa al menos en los años 2020 y 2021.

Si el gobierno nacional lograra suavizar con el servicio de la deuda externa en un 85%, el ahorro obtenido sería del orden de unos $10 billones en 2020.

3.3 Utilización y reorientación de regalías

Una fuente alternativa de financiación podría residir en la reorientación y utilización de una cuantía de las regalías acumuladas cercana a unos $5.5 billones, en calidad de préstamo al GNC con adecuados plazos de gracia, como consecuencia de la concertación entre el GNC y autoridades locales para usos prioritarios e indelegables en el corto plazo según los más importantes requerimientos resultantes de la pandemia como, por ejemplo, la realización de obras y actividades de adecuación hospitalaria y de servicios de emergencia indispensables para la atención de contagiados con el COVID-19 en lugares o zonas con una previsible mayor incidencia.

3.4 Crédito extraordinario del Banco de la República al Gobierno Central

El artículo 373 de la Carta Política señala que el Banco de la República podrá realizar operaciones de financiamiento a favor del Estado con la condición de que su Junta Directiva las apruebe de manera unánime. Ante la gravedad de la crisis mundial sanitaria y económica que se avizoraría como más profunda que la financiera de 2008, con consecuencias socio-económicas e institucionales más perversas y duraderas, se ha aceptado mayoritariamente en estos días que habrán de requerirse no solamente medidas extraordinarias, heterodoxas más allá de las medidas convencionales postuladas por el modelo económico-financiero imperante, sino una mayor coordinación interinstitucional entre países y al interior de los países.

En este orden de ideas se propone que el Banco de la República le realice un préstamo al Gobierno nacional por un monto cercano a $7.0 billones con aval de las reservas internacionales en cabeza de la Nación y en condiciones “blandas” para hacer frente a la actual situación y prepararse para hacer frente al periodo del post coronavirus.

Ante la situación macroeconómica prevaleciente en el país con la caída del ritmo de crecimiento y de la demanda interna, este préstamo por esa cuantía no debería traer consecuencias perversas en términos de inflación y encarecimiento –y sus impactos distributivos perversos en detrimento de los grupos poblacionales desfavorecidos–.

3.5 Regla fiscal

La regla fiscal está asociada al nivel de déficit estructural del Gobierno nacional, déficit que ha de manejarse actuando integralmente sobre los ingresos y los gastos. Relajar incondicionalmente la regla fiscal podría darle vía libre al Gobierno nacional para que privilegiara desmedidamente la opción de incrementar su endeudamiento, sin realizar debidos esfuerzos para incrementar sus ingresos, más aún cuando se requiere un incremento no solo coyuntural del gasto público social para atender a la población más vulnerable y reforzar estructuralmente el sistema sanitario del país, como para reactivar la economía.

Así que de acudir a esta opción habría que ser como medida secuencial y condicionada a la realización previa de esfuerzos comprobados por parte del Gobierno nacional para el aumento de ingresos corrientes y la reordenación del gasto público bajo propósitos prioritarios de enfrentar los impactos socio-económicos de la pandemia.

__________________________________________________

[1] Si se estiman las utilidades de Ecopetrol a un precio internacional promedio de USD$50 el barril de petróleo y un payout del 60%, el valor esperado del dividendo a la Nación sería del orden de los $3.5 billones, $3.0 billones menos de lo presupuestado en el Proyecto de Presupuesto General de la Nación para el año 2020.

[2] En España la demanda de energía eléctrica a lo largo del día se ha reducido en un 23.9%.

[3] En el Marco Fiscal de Mediano Plazo 2019 (pág. 207) y en el Marco de Gasto de Mediano Plazo (pág. 24, Tabla 4), el Gobierno nacional estima un crecimiento de la economía potencial de 3.6% y real de 4.0%.

[4] Garay, L. J. (2007). “Una aproximación a la economía informal en la globalización. Evidencia empírica a propósito del caso de Bogotá y Colombia”. En: L. J. Garay y A. Rodríguez. Colombia: Diálogo pendiente. Vol. II. Políticas de empleo, salarios y vivienda. Planeta Paz. Torre Gráfica. Bogotá. Diciembre.

[5] Garay, L. J. y Espitia, J. E. (2019). Dinámica de las desigualdades en Colombia. En torno a la economía política en los ámbitos económico, tributario y territorial. Ediciones Desde Abajo, Bogotá; y Garay, L. J. y Espitia, J. E. (2020). Dinámica de las desigualdades en Colombia. En torno a la economía política en los ámbitos económico y tributario. Volumen 2. Ediciones Desde Abajo, Bogotá (en publicación).

Luis Jorge Garay Salamanca y Jorge Enrique Espitia Zamora

Foto tomada de: valoraanalitik.com

Deja un comentario