2. Tasa de interés de referencia e inflación

3. Política monetaria y desempleo

4. Conclusiones

Los indicadores convencionales de la macroeconomía son la inflación, la tasa de desempleo y la política monetaria. Entre las tres variables existen vínculos complejos, y son determinantes de la calidad de vida de las personas. De ahí la importancia de examinar su interacción en la economía colombiana.

1. Política monetaria y expectativas

En la literatura sobre la función de los bancos centrales y se su manejo de la política monetaria se insiste en la importancia de evitar que crezcan las expectativas de inflación. Es decir, se trata de evitar que las personas se imaginen que en el futuro el alza de los precios va a ser muy elevada. Cuando se espera que la inflación será alta se crean dinámicas endógenas perversas, que presionan los salarios y los precios hacia arriba. Estas expectativas se le transmiten a todos los agentes de la economía, comenzando por los trabajadores que buscan negociar con sus empresarios un salario futuro lo suficientemente elevado que logre, por lo menos, compensar los incrementos esperados en la inflación.

Con el fin de reducir las expectativas de inflación, los bancos centrales fijan metas que, cuando son creíbles, deberían incidir en el conjunto de decisiones que tomen los agentes económicos.

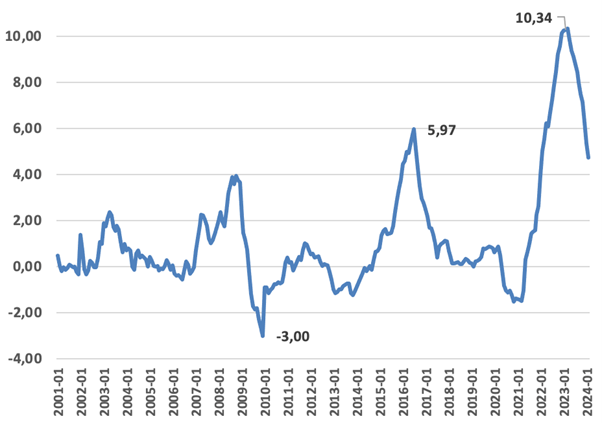

Figura 1

Diferencia entre la inflación efectiva y la meta definida por el Banco de la República

Valores mensuales, desde enero 2001 hasta febrero 2024

Fuente: Banco de la República

La figura 1 muestra la diferencia entre la inflación efectiva y la meta que a comienzo de cada año fijó el Banco de la República.

La meta de inflación es muy inflexible. Desde enero del 2010 hasta ahora se ha mantenido en 3% año. Esta rigidez muestra que el banco central no considera la meta de inflación como un instrumento de política económica. En estos 13 años las condiciones de la economía han cambiado de manera significativa y, sin embargo, la meta de inflación se mantiene inamovible. Esta inercia no tiene justificación. Semejante simplismo de la autoridad monetaria envía un mensaje sencillo y contundente: la inflación debe bajar, no importa cuáles sean las necesidades de la economía.

En la definición de la meta de inflación, el Banco de la República no tiene en cuenta los ciclos de los negocios. Y desde el punto de vista de las expectativas, podría afirmarse que una meta que no se mueve, deja de ser creíble. Así que con su lógica inercial, el Banco de la República deteriora la confianza en sus predicciones.

En general, a lo largo de los años la inflación efectiva ha sido mayor que la meta. En algunos meses fue menor, como en diciembre de 2009 cuando la diferencia llegó a ‑3 puntos porcentuales. Este resultado negativo también se presento durante una parte de la pandemia.

Quizás el hecho más significativo de la gráfica, es la ampliación de la brecha que se observa en los últimos meses. En marzo del 2023 la diferencia alcanzó su punto más alto de 10,34. En ese mes la inflación fue de 13,34% y la meta del 3%. A partir de este pico la inflación disminuyó y, entonces, la diferencia se ha ido suavizando.

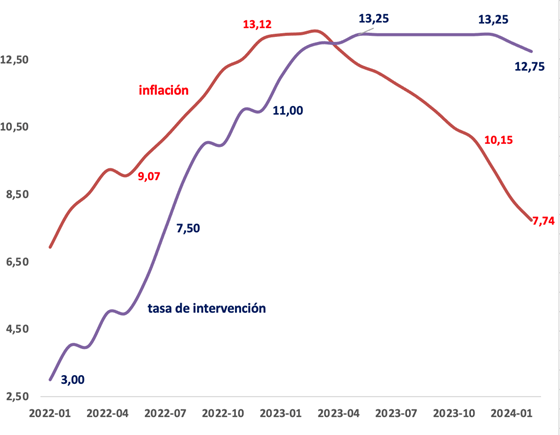

2. Tasa de interés de referencia e inflación

El Banco de la República ha insistido en que la inflación actual tiene sus orígenes en la demanda de dinero, y no en los problemas de oferta que se originaron durante la pandemia. En esos meses los costos de los insumos aumentaron de manera significativa. Entre otras razones, por la pandemia y la guerra en Ucrania. Debido a estas dificultades de oferta, los precios de los alimentos aumentaron de forma significativa.

Desconociendo estas condiciones estructurales, nuestro banquero central ha insistido en mantener elevada la tasa de interés. El resultado ha sido un deterioro de la actividad económica y un freno a la reducción del desempleo. Durante el último año el PIB apenas creció 0,6%, y el dato más reciente indica que la tasa de desempleo es de 12,66%.

Figura 2

Evolución de la tasa de interés de referencia del Banco de la República (tasa de interés de política monetaria) y la inflación

Fuente: Banco de la República

A pesar de que la inflación se está reduciendo, la tasa de interés de referencia – o de política monetaria, sigue muy elevada, en del 12,75% (figura 2). Esta tasa determina el interés que cobran los bancos privados. La tasa de referencia la utiliza el Banco de la República cuando le presta a los bancos que tienen dificultades de liquidez.

Tal y como se observa en la gráfica, aunque la inflación se ha ido reduciendo, la tasa de intervención continúa siendo elevada.

Ya es hora de que el banco central la reduzca porque de no hacerlo continuará frenando la actividad económica. El diferencial entre la tasa de interés de referencia y la inflación se ha ido ampliando, y esta asimetría no es conveniente.

3. Política monetaria y desempleo

En la literatura se ha discutido mucho la relación entre inflación y desempleo. El punto de referencia fue un artículo que escribió Phillips en 1958[1]. Allí muestra que hay una relación inversa entre ambas variables. Si la inflación sube el desempleo baja, y si los precios se reducen el desempleo aumenta. Es un “cruel dilema”, como afirmó Tobin[2]: o inflación o desempleo. Si el gobierno quiere reducir la inflación tiene que pagar un costo alto en términos de empleo. Y si quiere realizar políticas expansionistas, ampliando la inversión pública, reduce el empleo, pero es muy posible que la inflación aumente.

Esta lógica Phillips-Tobin no ha sido aceptado por muchos autores. Entre ellos Friedman, quien en su lectura del Nobel muestra que no existe una relación negativa entre inflación y desempleo, y que las intervenciones monetarias que buscan reducir los precios no afectan el empleo[3]. Esta lógica es compartida por los bancos centrales que consideran que sus medidas restrictivas, como el aumento de la tasa de interés no tienen ningún impacto en la actividad económica. El Banco de la República es más friedmaniano que keynesiano.

La solución al cruel dilema no es aumentar la inflación de manera indefinida. Se tiene que buscar un equilibrio que nunca es fácil. No se debe permitir que los precios aumenten sin control, pero las medidas anti-inflacionarias no pueden ser muy radicales porque terminan castigando la producción y el empleo. La tensión entre inflación y desempleo es una permanente angustia de los gobiernos, y nunca se podrá resolver de manera óptima.

En Colombia se han realizado numerosos estudios discutiendo si existe curva de Phillips. Los autores de corte keynesiano tienden a afirmar que sí hay curva de Phillips, así que la política monetaria restrictiva impacta negativamente la inflación. La opinión de los friedmanianos es contraria.

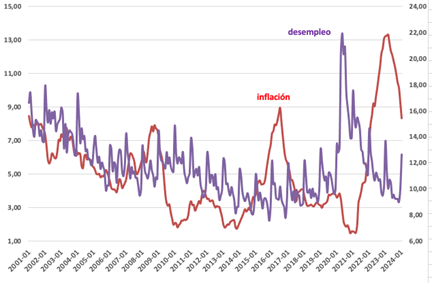

Figura 3

Relación entre inflación y desempleo

Enero del 2001 a enero del 2024

El eje izquierdo corresponde a la inflación y el derecho a la tasa de desempleo

Fuente: Banco de la República

Sin entrar en la complejidad econométrica, la figura 3 permite ilustrar la relación entre inflación y desempleo. No es posible sacar una conclusión definitiva sobre la existencia de curva de Phillips. El examen de las series de tiempo es complejo, y los diversos estudios o permiten sacar una conclusión definitiva.

Entre el 2010 y el 2015, años de bonanza, la inflación fue baja, y el desempleo también cayó, pero no logró estar por debajo del 10%. Entre el 2010 y el 2015 la tasa de desempleo fue, en promedio, de 10,39%. Además de la bonanza, durante estos años la actividad económica fue relativamente buena, y está dinámica estuvo favorecida con la baja tasa de referencia del Banco de la República, que durante estos 5 años fue, en promedio, de 4,02%.

Más allá de la complejidad de estas interacciones, se podría afirmar que la política restrictiva del Banco de la República sí ha frenado la actividad económica. Y que las medidas que se han tomado para reducir la inflación han tenido un costo significativo en términos de producción y empleo.

4. Conclusiones

De los comentarios anteriores se desprenden las siguientes conclusiones.

- El Banco de la República, a través de la meta de inflación, genera unas expectativas que no son creíbles. No tiene sentido mantener, durante 13 años, la meta de inflación de forma rígida en 3%.

- A pesar de que ha bajado la inflación, el banco central se resiste a reducir de manera significativa la tasa de interés de referencia, que continúa siendo muy alta.

- Las políticas monetarias que buscan reducir la inflación sí tienen un efecto sobre el empleo y, en este sentido, el cruel dilema que plantea la curva de Phillips es pertinente.

_____________

[1] PHILLIPS Alban William., 1958. “The Relationship Between Unemployment and the Rate of Change of Money Wage Rates in the United Kingdom, 1861-1957”, Economica, vol. 25, no. 100, nov., pp. 283-299.

[2] TOBIN James., 1966. “The Cruel Dilemma”, en TOBIN James., 1975. Essays in Economics. Consumption and Econometrics, vol. 2, MIT Press, Cambridge, 1987, pp. 3-10.

[3] FRIEDMAN Milton., 1976. “Inflación y Desempleo”, Lectura Nobel, en Los Premios Nobel de Economía 1969-1977, Fondo de Cultura Económica, México, 1978, pp. 313-341.

Jorge Iván González

Foto tomada de: Pulzo

Deja un comentario