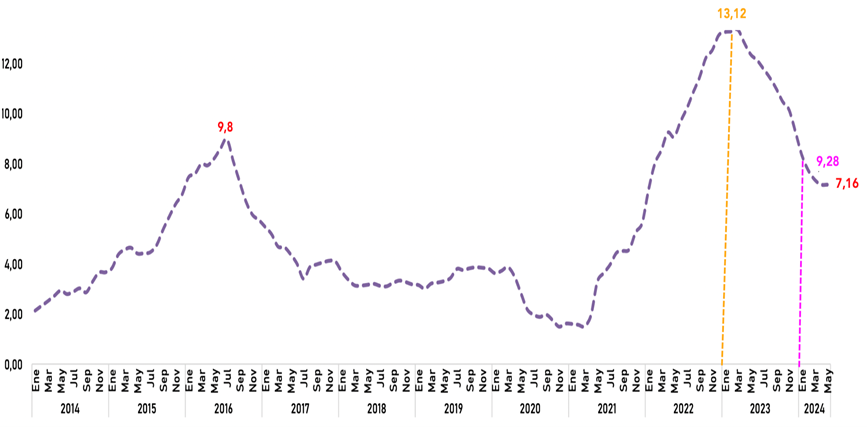

Evolución de la inflación

(enero 2014-mayo 2024)

Fuente: Dane

La tendencia observada en la gráfica, y las proyecciones del Ministerio de Hacienda, dan pie para hacer dos tipos de consideraciones. La primera sobre el significado de la dinámica pasada. Y la segunda, sobre la metodología de las proyecciones.

1. La lectura ex-post

Al observar los movimientos de los precios desde enero de 2014 se debe tener en cuenta que su naturaleza es diferente. Las causas que determinan los cambios no son similares, porque depende de la circunstancia de la coyuntura. Y en un mundo globalizado, en el que los flujos de capitales se mueven con relativa facilidad, las decisiones que se toman en las economías avanzadas tienen impactos profundos en países como Colombia, que tienen un margen de maniobra limitado.

En el período contemplado en la gráfica se combinan factores propios de una inflación de demanda, con una de oferta. Entre 2017 y 2020 la inflación fue baja. Entre otras razones, porque las tasas de interés en el mundo estuvieron por el piso. Se movieron entre 2,5% y, 3,5% anual. Incluso, en varios países la tasa real fue negativa porque la inflación era ligeramente más alta. Durante estos años, el gobierno y los privados se endeudaron de manera considerable. El crédito estaba barato, y ello estimuló el endeudamiento, tanto de los gobiernos, como de los empresarios privados. Los saldos de la deuda pública han llegado a niveles que no se conocían.

Las características de la inflación fueron muy diferentes durante la pandemia (2020-2022), cuando los precios subieron de manera significativa. Estos años son la mejor expresión de la inflación de oferta, o de costos. En la cadena de suministros se presentaron obstáculos de todo tipo, que llevaron a un aumento considerable de los precios.

En los años setenta y ochenta se discutía mucho si los factores determinantes de la inflación eran de oferta (costos) o de demanda (cantidad de dinero). Los autores keynesianos se inclinaban por la primera versión, mientras que los friedmanianos insistían en la segunda. Kalecki[2], que fue un fiel seguidor del pensamiento de Keynes, insistió en que la inflación depende de la estructura de costos y, entonces, cuando hay monopolio, las empresas con poder de mercado halan los precios hacia arriba. Estos excedentes, que son abusivos, se financian a través de los mayores costos que deben asumir los consumidores, que se ven obligados a adquirir el producto a un mayor precio. Las ideas de Kalecki han sido retomadas en los últimos años por quienes consideran que los excedentes injustificados de las empresas halan los precios hacia arriba. Desde esta perspectiva, los salarios no son los mayores causantes de la inflación, sino las ganancias de las grandes corporaciones. Es la teoría del “seller’s inflation”.

Desde comienzos del 2023 la inflación se ha ido reduciendo. En mayo la tendencia descendente se frenó. No obstante, las proyecciones indican que continuará bajando.

2. La lectura ex-ante

El Marco Fiscal que se acaba de presentar, al igual que todos los marcos fiscales, es muy optimista, y considera que a partir del 2026 la inflación será de 3% anual. En el país se está en mora de hacer un debate cuidadoso sobre el sentido de las proyecciones lineales que sustentan los marcos fiscales. Estos ejercicios suponen, con una candidez suprema, que el futuro es predecible, y de allí se desprende una futurología burda. El Marco Fiscal tiene la osadía de pretender adivinar el precio del petróleo en el 2035. Allí se afirma que será de US$97,4 galón. También se dice que la producción colombiana de petróleo será de 691,8 barriles día. Y que el valor del dólar será de $5.140. Es una mentira colectiva, que está pensada para satisfacer a las calificadoras de riesgo, y a quienes piden que se cumpla la regla fiscal.

Frente a este panorama ingenuo, no es difícil contra-argumentar que los resultados de la guerra en Ucrania y en Gaza son absolutamente impredecibles, y que es allí donde se define el precio del petróleo y del dólar. Sencillamente, frente al futuro no sabemos.

La platonicidad es creer que entendemos más de lo que realmente podemos comprender. El Banco de la República, que sueña con un mundo sin cambios, no modifica su meta de inflación, y la mantiene en 3%. Es bonito imaginar que en el 2035 la inflación será de 3%, como añoraría el banquero central. Pero de ello no hay, ni habrá, ninguna certeza. Este discurso amable hecho para mentes sencillas, termina siendo acogido por el Ministerio de Hacienda, el Banco de la República, el Comité Autónomo de la Regla Fiscal (Carf), y las calificadoras de riesgo. Es el mundo ideal, en el que no importan los conflictos de Netanyahu, Trump, Putin, Petro, Xi Jiang…

____________-

[1] MINISTERIO DE HACIENDA Y CREDITO PUBLICO., 2024. Marco Fiscal de Mediano Plazo 2024. Estrategia Fiscal para la Reactivación Económica Sostenible, Ministerio de Hacienda, Bogotá.

[2] KALECKI Michal., 1954. Teoría de la Dinámica Económica. Ensayo sobre los Movimientos Cíclicos y a Largo Plazo de la Economía Capitalista, Fondo de Cultura Económica, México, 1956.

Jorge Iván González

Foto tomada de: Investing.com

Deja un comentario