Esta relación entre los ingresos y un tipo particular de gasto no está garantizada, ya que no se pueden fijar tributos con destinación específica. La presentación que ha hecho el Ministerio de Hacienda es una falsa destinación específica.

La supuesta relación directa entre ingresos y una modalidad particular de gasto, ayuda a suavizar las críticas al proyecto. En las cuentas del gobierno los recursos que se le quitarán a los pobres a través del IVA, volverán a ellos por la vía de los subsidios. Pero más allá del discurso, para activar el gasto social derivado de la reforma tributaria, al gobierno se le presentan, por lo menos, dos dificultades. La primera tiene que ver con la insuficiencia e imperfecciones de los registros administrativos. Y la segunda con los obstáculos legales que existen para definir rentas con destinación específica.

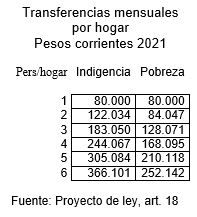

En el art. 18 del proyecto se dice: “el gobierno nacional determinará la periodicidad con la que debe calcularse el monto de la transferencia y la periodicidad de los giros”. Ello significa que la transferencia puede variar. La discrecionalidad del Ministerio de Hacienda puede llevar a reducir el monto, o a extender el tiempo entre uno y otro giro. Los montos de transferencias a los hogares, no necesariamente corresponderán a los que se presentan en el proyecto de ley. Son cifras de “referencia”, como se afirma en el proyecto de ley (parágrafo 3, art. 18).

En el proyecto de ley se hace la diferencia entre los hogares que están en pobreza extrema (indigencia), y los pobres. Los valores de los subsidios se observan en el cuadro. Las estimaciones del costo de la transferencia, es muy aproximada, ya que todavía no se sabe cuántos hogares cayeron en la pobreza en el 2020. El Dane publicará las cifras a finales del mes, así que los cálculos que hace Hacienda y el DNP sobre el número de hogares que se atenderán van a variar cuando se conozca la información del Dane.

Los hogares en pobreza extrema, con una persona, recibirían $80 mil mes. Y con 6 o más personas, $366 mil. En el caso de la pobreza, los valores oscilan entre $80 mil mes, para hogares de una persona, y $252 mil, cuando el hogar tiene 6 personas.

El cuadro es relevante porque el gobierno considera que con este tipo de subsidios se logran tres propósitos: compensa el pago del IVA, mejora la equidad (disminuye el coeficiente de Gini), y contribuye a la “erradicación” de la pobreza.

La compensación de lVA es parcial. De las estimaciones del Ministerio de Hacienda no se puede concluir que el monto de la transferencia será equivalente al IVA pagado por el hogar.

En el proyecto se muestra que, si la reforma se aprueba, y se cumplen los supuestos macroeconómicos, el Gini se reduciría, pasando de 0,531 en el 2020 a 0,467 en el 2025. Los criterios que guían las proyecciones macroeconómicas hasta el 2025 siempre serán discutibles. Y cuando se mira hacia atrás, todos los gobiernos se han equivocada en sus estimaciones. En las actuales circunstancias no hay condiciones para ser tan optimista. Además, el Gini al que se refiere el proyecto es el de los ingresos laborales. En las estimaciones de Hacienda no se considera la distribución de la riqueza, ni la concentración de inmuebles urbanos, y de tierras rurales.

Y en cuanto a la “erradicación” de la pobreza, los montos de las transferencias todavía son pequeños. El valor de la línea de pobreza extrema es de $137 mil persona mes, y el de la línea de pobreza es $327.674 persona mes. Las transferencias no serían suficientes para salir de la pobreza. Un hogar de 4 personas necesitaría un ingreso mes de $1,3 millones. Este monto todavía está muy lejos del subsidio, que se observa en el cuadro, de $168 mil.

La destinación específica que se menciona en el proyecto de ley es falsa. El gasto no se puede amarrar a una modalidad de ingreso. Y, tal y como lo reconoce el gobierno, el manejo de los recursos será discrecional. En tales circunstancias, la reforma tributaria terminará agudizando la mal distribución de la riqueza.

____________

[1] MINISTERIO DE HACIENDA Y CREDITO PUBLICO., 2021. Proyecto de Ley. Por Medio de la Cual Se Consolida una Infraestructura de Equidad Fiscalmente Sostenible para Fortalecer la Política de Erradicación de la Pobreza, a Través de la Redefinición de la Regla Fiscal, el Fortalecimiento y Focalización del Gasto Social y la Redistribución de Cargas Tributarias y Ambientales con Criterios de Solidaridad y que Permitan Atender los Efectos Generados por la Pandemia y Se Dictan otras Disposiciones, Ministerio de Hacienda, Bogotá.

Jorge Iván González

Foto tomada de: Semana.com

Deja un comentario