La Superintendencia de Sociedades publicó los resultados financieros de las 1000 empresas más grandes del sector real de la economía en 2017, los cuales se resumen a nivel sectorial en el Cuadro 1.

Cuadro 1. Resumen de las 1000 empresas más grandes por ingresos (Millones de $)

| MACROSECTOR | NUMERO | INGRESOS OPERACIONALES | GANANCIA | ACTIVOS | PASIVOS | PATRIMONIO |

| AGROPECUARIO | 34 | 9,509,251 | 156,253 | 9,492,247 | 5,486,218 | 4,006,029 |

| COMERCIO | 288 | 137,470,954 | 1,824,128 | 94,709,296 | 54,533,293 | 40,176,003 |

| CONSTRUCCIÓN | 59 | 17,294,434, | 1,626,631 | 38,343,511 | 21,412,986 | 16,930,524 |

| MANUFACTURA | 303 | 145,256,111 | 8,425,316 | 184,656,595 | 79,677,530 | 104,979,065 |

| MINERO | 68 | 135,180,970 | 14,574,437 | 221,823,458 | 101,678,852 | 120,144,605 |

| SERVICIOS | 248 | 155,521,966 | 18,326,891 | 401,561,470 | 162,804,368 | 238,757,103 |

| TOTAL GENERAL | 1,000 | 600,233,688 | 44,933,658 | 950,586,579 | 425,593,249 | 524,993,332 |

Fuente: Supersociedades. Cálculos propios.

De este grupo de empresas cabe señalar:

- Cuando se clasifican esas 1000 empresas por macrosector se tiene que el 30.3% pertenece a la industria manufacturera; el 28.8% al comercio; el 24.8% a los servicios; el 6.8% a la minería; el 5.9% a la construcción y el 3.4% al sector agropecuario.

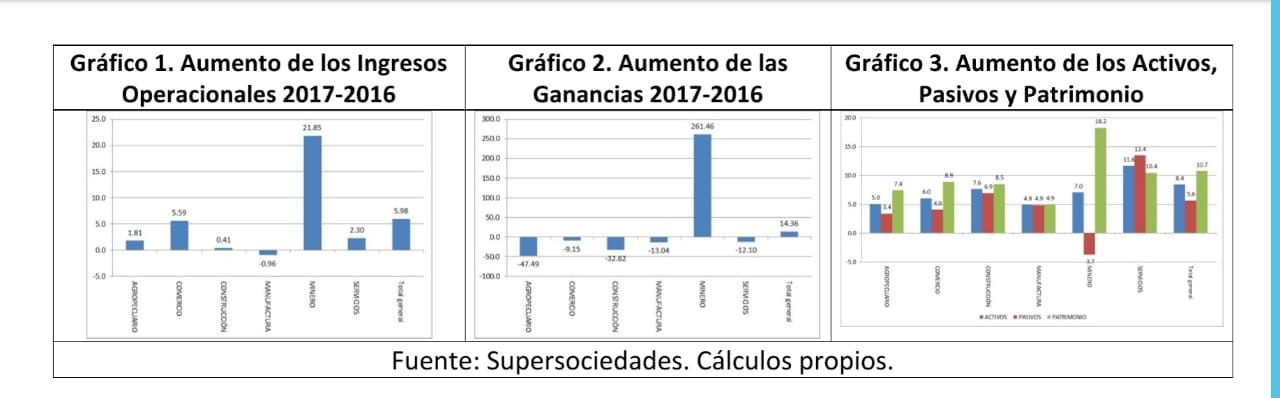

- Los ingresos operacionales crecieron 5.98% al pasar de $566.4 billones en 2016 a $600.2 billones en 2017. El macro sector que tuvo un mayor crecimiento fue el minero (21.85%) al pasar de $110.9 billones en 2016 a $135.2 billones en 2017 (Gráfico 1). Entre las entidades que contribuyeron a este crecimiento se encuentran: Ecopetrol (47%); la Refinería de Cartagena S.A. (11%); Meta Petroleum Corp Sucursal Colombia (8%); C.I. Trafigura Petroleum Colombia S.A.S. (6%); Drummond LTD (4%).

- Las ganancias aumentaron un 14.36% al pasar de $39.2 billones en 2016 a $44.9 billones en 2017. El mayor crecimiento se dio en el sector minero (261.46%) al pasar de $4.0 billones en 2016 a $14.6 billones en 2017 (Gráfico 2). Ecopetrol y la Refinería de Cartagena S.A contribuyeron en el 72% a este crecimiento. El sector agropecuario fue quien presentó mayores pérdidas (47.49%).

- El patrimonio agregado de estas 1000 empresas aumentó en 10.72% al pasar de $474.2 billones en 2016 a $525.0 billones en 2017. Este resultado lo explica el mayor crecimiento que tuvieron los activos (8.39%) respecto al de los pasivos (5.65%). Todos los sectores presentaron un aumento en sus pasivos excepto el minero (Gráfico 3).

La distribución del Ingreso

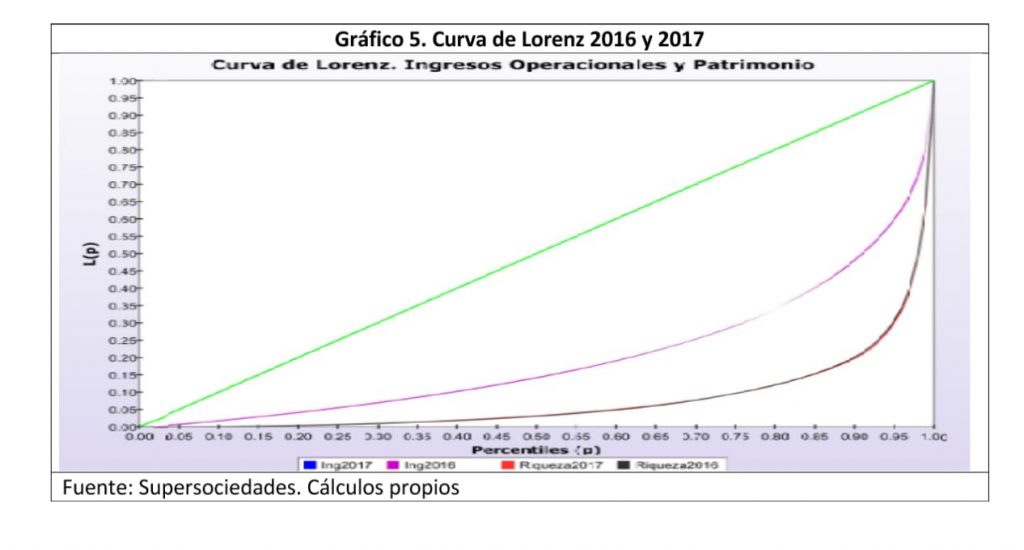

En el gráfico 4 se presenta la curva de concentración de Lorenz de los ingresos operacionales como del patrimonio, de 2016 y 2017. En la superposición la diferencia visual es mínima, lo cual es indicativo de la no existencia de cambios importantes en la concentración del ingreso y de la riqueza de estas 1000 empresas.

Los resultados muestran que, en 2016, el 1 por ciento de estas 1000 empresas concentraban el 19.53% del total de los ingresos operaciones y, para 2017, el aumento fue de 1.23 puntos porcentuales, es decir, el 20.77%.

El 10% de las más grandes empresas en 2016 concentraban el 51.90% del Ingreso, y para 2017 este valor fue del 52.42%.

De igual manera, el 10% de las mil empresas de menores ingresos tenían el 1.72% del ingreso en 2016 y paso a concentrar el 2.21% en 2017.

De acuerdos con lo anterior, el coeficiente de Gini resultante paso de 0.59854085 en 2016 a 0.59522932 en 2017.

Concentración de la Riqueza

Respecto al patrimonio de estas 1000 empresas, llama la atención que el 3,5 por ciento de ellas reportan un patrimonio negativo, lo que quiere decir que sus pasivos fueron superiores a sus activos (Cuadro 2).

Cuadro 2. Empresas que reportaron un pasivo negativo en 2017

| RAZONSOCIAL | REGION | RAZONSOCIAL | REGION |

| SALUDVIDA S.A. EPS | Bogotá | LENOVO (ASIA PACIFIC) LIMITED SUCURSAL COLOMBIA | Bogotá |

| ASMET SALUD | Otras | CONSTRUCTORA ARIGUANI SAS | Bogotá |

| COOMEVA EPS SA | Otras | AUTOMOTORES COMERCIALES AUTOCOM S.A. | Bogotá |

| EMSSANAR ESS | Otras | SHELL COLOMBIA S A | Bogotá |

| SERVICIO OCCIDENTAL DE SALUD EPS SOS S.A. | Otras | VIRGIN MOBILE COLOMBIA SAS | Bogotá |

| CCF COMFACOR | Otras | ACCENTURE LIMITADA | Bogotá |

| CRUZ BLANCA EPS S.A. | Bogotá | AMWAY COLOMBIA | Bogotá |

| AMBUQ ARS | Otras | EPSON COLOMBIA LTDA | Bogotá |

| AVANTEL S.A.S. | Bogotá | GLOBAL CAR WORLD SAS | Bogotá |

| V D EL MUNDO A SUS PIES S.A.S. EN REORGANIZACION | Bogotá | MONDELEZ COLOMBIA S A S | Centro Oriente |

| EMDISALUD | Otras | SBI INTERNATIONAL HOLDINGS AG | Bogotá |

| HUAWEI TECHNOLOGIES MANAGED SERVICE COLOMBIA S.A.S. | ANTIOQUIA | COMPAÑIA DE COSMETICOS VOTRE PASSION S.A.S | Antioquia |

| ECOOPSOS | Bogotá | SAP COLOMBIA SAS | Bogotá |

| KOBA COLOMBIA S.A.S (D1) | Bogotá | SEABOARD OVERSEAS COLOMBIA LTDA | Bogotá |

| ADIDAS COLOMBIA LIMITADA | Bogotá | CI ADM COLOMBIA LTDA | Bogotá |

| MASIVO CAPITAL SAS | Bogotá | ARROZ CARIBE S.A.S. | Antioquia |

| GRASAS Y ACEITES VEGETALES S.A. | Otras | FAMISANARLTDA.CAFAM – COLSUBSIDIO E.P.S. | Bogotá |

| MERCADERIA S.A.S. (JUSTO Y BUENO) | Bogotá |

Fuente: Supersociedades.

Respecto al patrimonio, los resultados muestran que para 2017 el 1% de las 1000 empresas concentran el 33.9% de él; el 10% el 79.8% y, el 10% “menos rico”, el 0.14%. Estas mismas agrupaciones concentraban en 2016 el 33.3%, el 79.4% y el 0.13%, respectivamente.

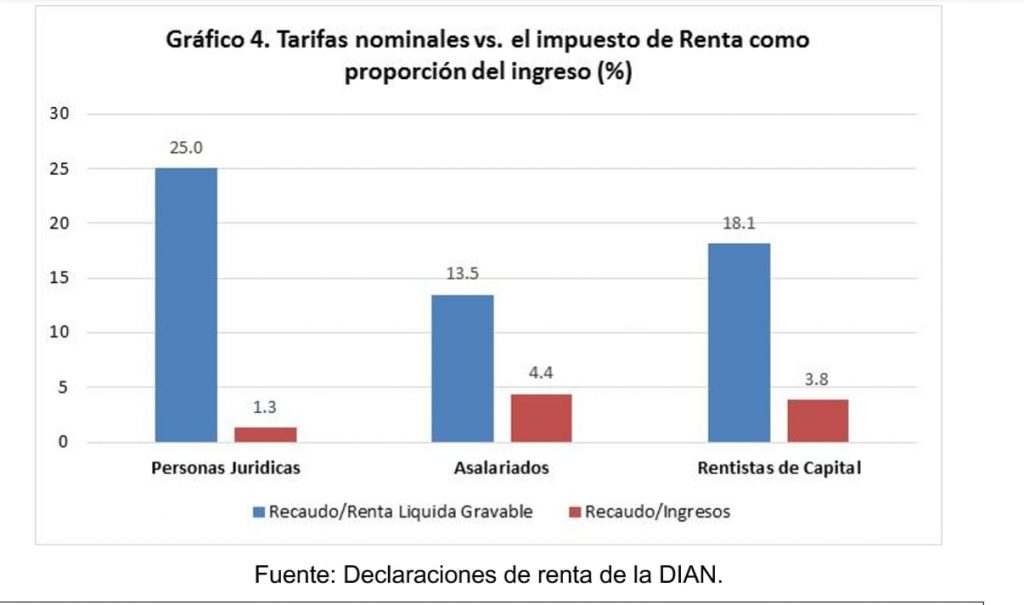

En cuanto al peso que representa el impuesto sobre la renta y complementarios en el total de ingresos operacionales este es inferior al 5%; y en varias de ellas el porcentaje de los costos financieros, los gastos administrativos y de ventas, respecto a sus ingresos, es muy superior a este valor. En otras palabras, las ineficiencias administrativas de las empresas se soportan con los impuestos que deberían pagarle al Estado si realmente fueran eficientes.

De acuerdo con las declaraciones de renta que publica la DIAN (Cuadro 3) son varios los sectores donde los gastos administrativos de venta y operación contribuyen en gran medida a erosionar la base gravable del impuesto. ¿Esos gastos son realmente necesarios para ser competitivos o simplemente son una elusión a efecto de repudiar el pago del impuesto? Las ineficiencias productivas privadas no se deben pagar con los impuestos de los colombianos, pues ellos son para atender las demandas de la ciudadanía.

Adicionalmente, es claro que los impuestos que pagan las empresas no tienen un peso significativo e importante en sus estados financieros y tampoco son una restricción para generar empleo.

En el gráfico 4 se observa que los impuestos que pagan las empresas son el 1.3% de sus ingresos, mientras que para los asalariados esta obligación representa el 4.4%. Este hecho es bastante relevante y aparece como una constante en nuestro sistema tributario, por lo cual, la propuesta de reducirles aún más los impuestos a las empresas resulta ser claramente injusta con los asalariados y la ciudadanía en general.

| Cuadro 3. Peso de los gastos administrativos, ventas e impuestos en los ingresos operacionales. | ||||

| Gastos Admon (%) | Gastos Ventas (%) | Impuesto (%) | Ingreso Billones $ | |

| ACTIVIDADES DE LA ADMINISTRACIÓN PÚBLICA | 51,6 | 1,7 | 0,3 | 277,5 |

| ACTIVIDADES FINANCIERAS, INMOBILIARIAS Y DE SEGUROS | 45,8 | 1,6 | 0,9 | 370,7 |

| ACTIVIDADES PROFESIONALES, CIENTÍFICAS, TÉCNICAS Y DE SERVICIOS ADMINISTRATIVOS Y DE APOYO | 25,8 | 8,8 | 2,0 | 76,2 |

| AGRICULTURA, GANADERÍA, CAZA, SILVICULTURA Y PESCA | 9,9 | 5,5 | 1,4 | 26,7 |

| COMERCIO AL POR MAYOR Y AL POR MENOR, TRANSPORTEY ALMACENAMIENTO, ACTIVIDADES DE ALOJAMIENTO Y DE SERVICIO DE COMIDAS | 7,8 | 10,1 | 1,4 | 451,9 |

| ALOJAMIENTO Y SERVICIOS DE COMIDA | 20,4 | 22,2 | 1,1 | 14,2 |

| COMERCIO REPARACIÓN DE VEHÍCULOS AUTOMOTORES | 6,4 | 10,1 | 0,9 | 361,3 |

| TRANSPORTE Y ALMACENAMIENTO | 12,1 | 7,7 | 3,7 | 76,4 |

| CONSTRUCCIÓN | 12,5 | 1,8 | 1,9 | 67,8 |

| ELECTRICIDAD, GAS, VAPOR Y AGUA | 9,9 | 0,6 | 2,9 | 67,3 |

| DISTRIBUCIÓN DE AGUA | 21,9 | 1,2 | 2,8 | 8,3 |

| SUMINISTRO DE ELECTRICIDAD, GAS, VAPOR Y AIRE ACONDICIONADO | 8,2 | 0,5 | 2,9 | 59,0 |

| INFORMACIÓN Y COMUNICACIONES | 25,7 | 8,7 | 1,7 | 55,0 |

| MANUFACTURA | 7,1 | 10,7 | 1,6 | 260,4 |

| MINERÍA | 4,4 | 2,0 | 1,2 | 158,9 |

| EXPLOTACIÓN DE MINAS Y CANTERAS | 4,4 | 2,0 | 1,2 | 158,9 |

| ACTIVIDADES DE APOYO PARA LA EXTRACCIÓN DE PETRÓLEO Y GAS | 22,1 | 3,4 | 2,1 | 6,1 |

| ACTIVIDADES DE APOYO EXPLOTACIÓN DE MINAS Y CANTERAS | 9,1 | 0,9 | 3,3 | 0,5 |

| EXTRACCIÓN DE ARCILLAS, CALIZA, CAOLÍN Y BENTONITAS | 18,4 | 7,9 | 1,8 | 0,1 |

| EXTRACCIÓN DE CARBÓN LIGNITO | 116,3 | – | 5,5 | 0,0 |

| EXTRACCIÓN DE ESMERALDAS, PIEDRAS PRECIOSAS Y SEMIPRECIOSAS | 22,7 | 0,3 | 0,7 | 0,2 |

| EXTRACCIÓN DE GAS NATURAL | 4,1 | 0,0 | 6,7 | 0,4 |

| EXTRACCIÓN DE HALITA (SAL) | 6,6 | 0,6 | 0,1 | 0,0 |

| EXTRACCIÓN DE HULLA (CARBÓN DE PIEDRA) | 1,9 | 5,4 | 2,6 | 18,6 |

| EXTRACCIÓN DE MINERALES DE HIERRO | 59,7 | 2,8 | 0,9 | 0,0 |

| EXTRACCIÓN DE MINERALES DE NÍQUEL Y DE OTROS MINERALES | 30,1 | 0,8 | 0,4 | 1,2 |

| EXTRACCIÓN DE MINERALES DE URANIO Y DE TORIO | 0,5 | – | 51,7 | 0,0 |

| EXTRACCIÓN DE MINERALES PARA LA FABRICACIÓN DE ABONOS | 12,1 | 6,4 | 2,6 | 0,0 |

| EXTRACCIÓN DE ORO Y OTROS METALES PRECIOSOS | 17,5 | 1,4 | 4,5 | 1,3 |

| EXTRACCIÓN DE OTROS MINERALES NO METÁLICOS N.C.P. | 16,7 | 2,1 | 2,6 | 0,0 |

| EXTRACCIÓN DE PETRÓLEO CRUDO | 3,4 | 1,5 | 0,9 | 129,7 |

| EXTRACCIÓN DE PIEDRA, ARENA, ARCILLAS COMUNES, YESO Y ANHIDRITA | 14,5 | 3,6 | 2,4 | 0,8 |

| OTRAS ACTIVIDADES DE SERVICIOS | 38,8 | 9,3 | 0,6 | 33,2 |

| Total general | 23,7 | 5,7 | 1,2 | 1.845,5 |

Fuente: DIAN. Cálculos propios.

Finalmente, los cambios en el comportamiento de las curvas de Lorenz entre 2016 y 2017 para el patrimonio son muy leves, de ahí que el coeficiente de Gini presente diferencias mínimas: En 2016 el coeficiente de Gini fue de 0.84610619 y para 2017 de 0.84645703.

En suma, es fácil concluir que, en las 1000 empresas más grandes del sector real, existe una mayor concentración en los patrimonios que en los ingresos; y, en el año 2017 esta situación se profundizó (Gráfico 5). De igual manera, se observan ineficiencias administrativas que se contabilizan a efecto de erosionar la base gravable del impuesto sobre la renta y, por esta vía, repudiar y eludir su pago. Además, se tiene que el porcentaje del impuesto respecto a los ingresos para las Personas Jurídicas, es una proporción mucho menor de lo que representa para los asalariados (1.3% vs. 4.4%). Esta es una situación realmente injusta.

Jorge Espitia. Profesor Universitario

Foto: pixabay.com

Deja un comentario