La introducción del lucro en los sistemas de seguridad social de Colombia mediante la Ley 100 de 1993 ha generado conflictos irresolubles entre la búsqueda de ganancias por parte de los empresarios que invierten en el “negocio de la seguridad social” y las necesidades de salud, seguridad laboral y pensiones de la población al final de su vida laboral. Esta situación exige un replanteamiento del enfoque mercantilista actual de la seguridad social en el país, reemplazándolo por un nuevo modelo que garantice el acceso universal y efectivo a estos derechos fundamentales.

Sin embargo, la viabilidad a largo plazo de la seguridad social depende fundamentalmente de una transformación productiva hacia una economía altamente industrializada y tecnológicamente avanzada que impulse un aumento permanente de la productividad. Esta industrialización y el crecimiento de la productividad requieren, como condición previa, inversiones significativas en infraestructura económica, especialmente en transporte, y en el desarrollo de fuentes energéticas cada vez más densas y eficientes para satisfacer la creciente demanda de energía per cápita.

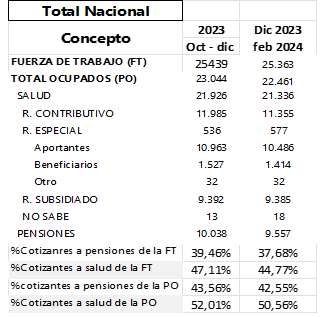

Según datos del DANE para el trimestre diciembre 2023 – febrero 2024[i], la salud de 52 millones de colombianos era financiada por 11.355.000 trabajadores, lo que representa el 44,7% de los 25.363.000 trabajadores que conforman la fuerza laboral del país. La situación en el sistema de pensiones es aún más preocupante, ya que solo 10.486.000 trabajadores aportan al sistema, lo que equivale al 37,6% de la fuerza laboral nacional.

La persistencia de altos niveles de desempleo e informalidad laboral en la estructura actual del país imposibilita que cualquier diseño de arquitectura de seguridad social pueda garantizar su viabilidad a largo plazo. En este sentido, es imperativo que todos los actores y sujetos sociales, en conjunto como nación, enfoquen sus esfuerzos en el objetivo gubernamental de transformar la economía actual, basada en sectores primarios y especulativos, hacia una economía que agregue valor mediante procesos de industrialización creciente fundamentados en el conocimiento y el fomento del potencial creativo de su población. Esto permitirá generar empleo formal con relativa estabilidad, absorbiendo la mayor parte de desempleados y ocupados informales.

Todos los ataques a los proyectos de reforma a la salud y de pensiones se basan en la falsa premisa de la inviabilidad fiscal. Afirman que el Estado se va a quebrar y las futuras generaciones no tendrán ni salud ni pensiones, por lo que debemos dejar a los negociantes privados que sigan administrando la seguridad social como un nicho de negocio para sus inversiones.

Si bien la lógica de la ganancia en la seguridad social ya es algo inmoral, los recientes escándalos de corrupción de las EPS y las permanentes pérdidas de los ahorros que la mayor parte de los trabajadores tienen en los Fondos Privados de Pensiones, a causa de la pérdida de valor de las inversiones que hacen los administradores de estos recursos en el mercado de valores especulativo, constituyen delitos que deben ser considerados de lesa humanidad. Esto se debe a que ponen en riesgo derechos fundamentales asociados a la vida y la dignidad en la vejez.

El impacto fiscal de la reforma pensional

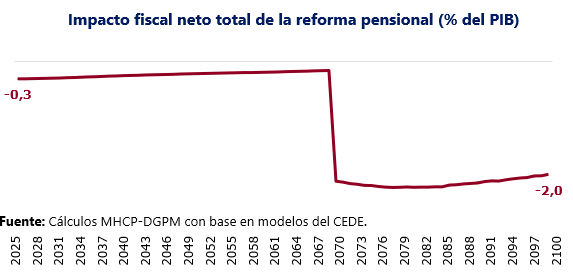

En el concepto técnico presentado por el Ministerio de Hacienda al Congreso de la República sobre la viabilidad fiscal de la reforma pensional[ii], se indica que esta tendrá un impacto fiscal neto negativo del 0,3% del PIB hasta el año 2069, lo que equivale a casi 5 billones de pesos anuales a valor presente neto. A partir del año 2070 y hasta el 2100, el impacto fiscal neto negativo será del 2% del PIB, aproximadamente unos 30 billones de pesos anuales a valor presente neto.

Estas proyecciones se hacen bajo el supuesto de que el sistema pensional no experimentará ningún cambio paramétrico en la edad de pensión, semanas cotizadas, cotizaciones y tasa de reemplazo. Sin embargo, además de eso, no se considera que, si el país transforma su estructura productiva mediante un proceso de industrialización avanzado, podríamos tener al menos el 70% de la fuerza laboral actual cotizando, lo que equivale a casi 18 millones de trabajadores de los 25.363.000 que conforman la fuerza de trabajo. Estos empleos serían más estables y mejor remunerados, lo que significaría que los ingresos actuales del sistema de pensiones podrían duplicarse sin dificultad.

Asimismo, una estructura empresarial más densa y cualificada generará mayores ingresos fiscales para el país. Esto se debe a un aumento en el número de trabajadores y empresas que tributan, impulsado por el crecimiento de la capacidad de compra de la población y la mejora en la rentabilidad de los negocios.

Sin embargo, existen otros elementos a considerar. Para el año 2069, los regímenes especiales de pensiones públicas, que actualmente le cuestan al fisco más de 30 billones al año, ya habrán desaparecido, con la excepción del régimen de las fuerzas militares, a menos que no se intervenga durante los próximos años. En mi opinión, este régimen debería empezar a desvanecerse para incluir a sus beneficiarios en el sistema general, aunque se conserven algunas gabelas por el riesgo que implica la profesión policial y militar.

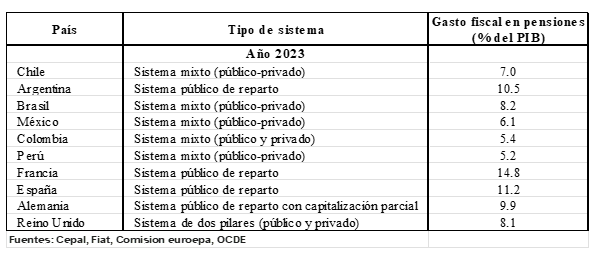

Por otra parte, si realizamos una comparación internacional del gasto en pensiones en relación con el PIB, el de nuestro país se encuentra entre los más bajos. Por lo tanto, es un sofisma el riesgo de inviabilidad fiscal con el que quieren asustar a los colombianos para mantener en la lógica privada la administración de recursos en salud cercano a los 90 billones de pesos anuales y unos recursos de los Fondos Privados de Pensiones que ascendían a febrero del presente año a 417 billones de pesos.

La falacia de los subsidios

Sin embargo, no es ajena a la discusión la necesidad de establecer topes razonables para las pensiones, que no afecten a la clase media. Esto es relevante incluso en la actual propuesta, que, si bien es una reforma positiva por el pilar solidario que sacará de la pobreza a la mayor parte de los adultos mayores del país, al disminuir el umbral de cotización a Colpensiones a 2,3 salarios mínimos según el último acuerdo en el Senado de la República, se castiga a la clase media[iii].

La presión pública para reducir el umbral de cotización a Colpensiones se basa en falsos argumentos relacionados con los supuestos altos subsidios que se le dan a los ricos en detrimento de las pensiones de los sectores de menores ingresos. El concepto de subsidio que utilizan los voceros de los Fondos Privados de Pensiones es impreciso porque lo que se propone en la reforma es precisamente eliminar los aportes públicos al régimen de prima media administrado por Colpensiones. El régimen de reparto o de prima media se basa en la solidaridad intergeneracional, es decir, que las mesadas de los pensionados se deben financiar con el aporte de los trabajadores activos. El déficit que actualmente tiene Colpensiones es causado por el superávit de los Fondos privados, pues mientras Colpensiones tiene 1,7 cotizantes por cada pensionado, los Fondos Privados tienen 24 cotizantes por cada pensionado. Si acabáramos con los Fondos Privados y los 7,6 millones de cotizantes en los Fondos Privados pasan a Colpensiones, de inmediato Colpensiones tendría un superávit y se acabarían las transferencias del presupuesto público a Colpensiones[iv]. En caso de que esto ocurra, ¿Dónde están los subsidios del presupuesto público si Colpensiones es más que autosuficiente para financiar las pensiones?

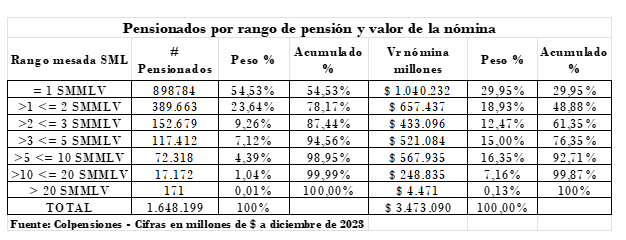

Dentro de esta falsa narrativa, se han exagerado los supuestos abusos de las altas pensiones en el régimen de prima media que administra Colpensiones. De los 1,648,199 pensionados que tenía Colpensiones hasta diciembre de 2023, solo 171 tenían pensiones superiores a 20 salarios mínimos legales, es decir, el 0.01%; mientras que el 87.7% de los pensionados se encontraba dentro del rango de 1 a 3 salarios mínimos legales. ¿Dónde están los subsidios que desangran al país?

La transición demográfica: Verdad y falsedad en los argumentos

Si bien es cierto que la transición demográfica hacia el envejecimiento de la población afectará a los Fondos Públicos de prima media, debido a que habrá menos trabajadores activos financiando las pensiones de un número cada vez mayor de jubilados que viven más tiempo, es importante reconocer que este fenómeno también tendrá un impacto significativo en los Fondos Privados de Pensiones.

Los Fondos Privados se verán afectados por una menor cantidad de trabajadores cotizando, lo que podría generar una disminución en la rentabilidad del fondo administrado, en caso de que la haya. Esto se debe al riesgo financiero inherente a la inversión de recursos en un mercado de valores con alta volatilidad.

El envejecimiento de la población y la baja natalidad no solo impactan la viabilidad de los sistemas de seguridad social, sino que también podrían colapsar las economías globales ante la ausencia de una fuerza laboral suficiente para atender las necesidades de mano de obra de economías que se complejizan, aumentando la división del trabajo y la demanda de trabajadores cada vez más calificados. Si las economías colapsan debido a la transición demográfica, los Fondos Privados de Pensiones enfrentarán la misma suerte.

Para revertir esta tendencia, se deben tomar medidas de política pública:

- Promover un entorno económico más próspero y prometedor que genere optimismo cultural en las nuevas generaciones y brinde posibilidades económicas para construir proyectos de vida familiares de manera autónoma. Una de las razones por las cuales los jóvenes no quieren tener hijos es la precariedad laboral y los bajos ingresos, que dificultan la construcción de un proyecto de vida en torno al trabajo.

- Implementar incentivos tributarios y sociales para las familias que tengan hijos. Un ejemplo es la propuesta de la reforma pensional de otorgar a las mujeres 50 semanas por cada hijo que tenga, hasta un máximo de 150 semanas para el reconocimiento de la pensión.

- Fomentar el empleo productivo en el marco de un proceso de industrialización y de mejoras permanentes de la productividad de la economía. Esto es fundamental para garantizar la viabilidad de los sistemas de seguridad social.

- En la medida en que se incremente la expectativa de vida de la población, tiene sentido que se deban aumentar tanto las edades como las semanas de cotización requeridas en los sistemas de pensiones.

______________

[i] https://www.dane.gov.co/index.php/estadisticas-por-tema/mercado-laboral/empleo-informal-y-seguridad-social

[ii] https://www.minhacienda.gov.co/webcenter/ShowProperty?nodeId=/ConexionContent/WCC_CLUSTER-230874

[iii] Un trabajador con un ingreso mensual de 9.100.000 pesos se pensionaría con una pensión de 5.915.000 pesos hoy en Colpensiones. Con el pilar contributivo de la reforma, se pensionaría en Colpensiones con una pensión de 1.943.500 más una en el Fondo Privado de 1.527.500, para un total de pensión de 3.471.000 pesos. La pérdida para este trabajador en su pensión sería de 2.444.000 pesos.

[iv]A diciembre de 2023, Colpensiones contaba con 1,650,000 pensionados y 2,733,665 cotizantes; mientras que los Fondos Privados tenían 320,673 pensionados y 7,653,255 millones de cotizantes.

Carlos Julio Diaz Lotero

Foto tomada de: CNN en Español

Inversión de empresarios privados en salud?Por favor.No han invertido un peso.Solo extraen rentas.

El resto del artículo enseña mucho.