El Gobierno nacional considera que “es previsible que se requiera contar con recursos adicionales a los disponibles a través de los mecanismos ordinarios, que puedan ejecutarse de forma ágil e inmediata, con el fin de destinarlos exclusivamente a implementar medidas” a fin de “fortalecer el sistema de salud para garantizar las condiciones necesarias de atención y prevención” para hacer frente a la actual crisis mundial desatada por el coronavirus – COVID-19, entre otros.

Entre las fuentes de financiamiento que el Gobierno nacional espera manejar se encuentran: los recursos “a cargo de la Nación y de las Entidades Territoriales, tales como el Fondo de Ahorro y Estabilización -FAE- del Sistema General de Regalías y el Fondo de Pensiones Territoriales -FONPET-, a título de préstamo o cualquier otro que se requiera”.

Con el Decreto 444 de 2020, en el que el Gobierno nacional hace uso de recursos que le pertenecen a las Entidades Territoriales en calidad de “préstamo”, llama la atención de la instauración de un sistema de corresponsabilidad a la inversa (Robin Hood a la inversa), en el sentido de que las entidades con menor capacidad fiscal para generar recursos propios y con acuciantes necesidades de gasto público, le prestan forzosamente al Gobierno Central Nacional, la Entidad con mayor capacidad financiera y fiscal para generar recursos por medio de la tributación, entre otros, reiterándose una vez más la fuerte tendencia centralista que ha regido a la hacienda pública en Colombia.

De igual manera, el Gobierno nacional con base en el Decreto 417 de emergencia busca privatizar sus acciones en las entidades financieras donde participa aduciendo la optimización de este capital. Cabe recordar que con la promulgación del Decreto 2111 de 2019 la actual Administración creó la Holding Empresarial Estatal que lleva por nombre “Grupo Bicentenario”, en la cual se concentran dieciocho (18) entidades que desarrollan actividades conexas al servicio financiero público en la cual tiene participación directa e indirecta la Nación y cuyo valor patrimonial, con corte a diciembre de 2018, asciende a $15,8 billones, de los cuales su participación es del 94,3%.

Observando las fuentes de financiamiento para hacer frente a la actual crisis, llama la atención que para la provisión de bienes y servicios básicos para atender la salud pública de todos los ciudadanos se recurra no a impuestos directos nacionales y a otras medidas, sino a la privatización de activos y al crédito (suponiendo que no se cambian las reglas del juego estipuladas en el Decreto 444 de 2020 en el que se establecieron los mecanismos de repago de esta deuda con el fin de garantizar que las entidades territoriales tengan acceso a los mismos en el momento que ha sido estipulado por Ley).

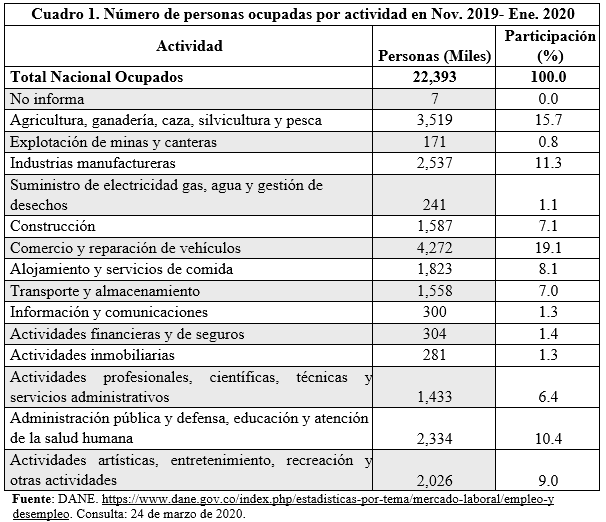

Las medidas de confinamiento para hacer frente al coronavirus COVID-19 tienen consecuencias económicas y sociales especialmente sobre la población más vulnerable (Cuadro 1). De acuerdo con cifras del DANE, el 59% de la población empleada se concentra en actividades fuertemente afectadas por las medidas: comercio, con el 19.1% del total de ocupados; industrias manufactureras, 11.3%, agricultura, ganadería y pesca, 15.7%; administración pública, 10.4%; alojamiento y servicios de comida, 8.1%; construcción, 7.1%; transporte y almacenamiento, 7.0%, entre otros.

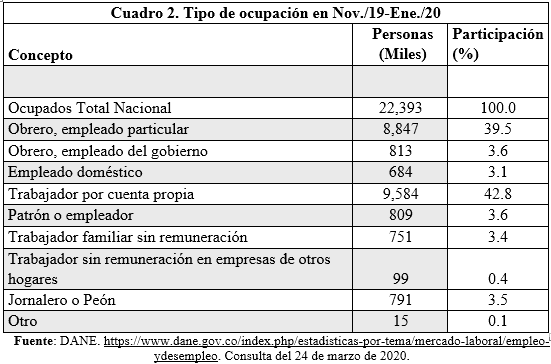

Adicional a lo anterior, un moderado porcentaje de la población empleada labora formalmente como obrero o empleado de empresas privadas (39.5%) o del gobierno (3.6%), los cuales dependiendo de la duración y profundidad de la pandemia podrían no ver impactados sus ingresos mensuales de manera considerable en el corto plazo; mientras que más de la mitad de los ocupados, que son clasificables como informales –el 42.8% son trabajadores por cuenta propia, por ejemplo–, sí los va a ver sustancialmente recortados en el muy corto plazo (Cuadro 2). A lo que hay que agregar que casi la mitad del trabajo informal en el país es considerado como de subsistencia mínima, con baja productividad y condiciones laborales y sociales precarias, y sin contar con margen de maniobra para enfrentar una reducción de sus ya de por si precarios ingresos diarios que no sea a costa de su integridad física y de sus muy frágiles condiciones de salubridad (Garay, 2007)[1].

Estas estadísticas básicas sobre tipo de ocupación llevan a observar que las medidas hasta ahora tomadas por el Gobierno nacional favorecen a las grandes y medianas empresas como a las instituciones financieras sin que vayan a impactar los ingresos generados en las más importantes fuentes de ocupación en el país –el trabajo informal–, ni en consecuencia a la población más vulnerable.

Lo cual lleva a preguntarse: ¿Cuáles son los mecanismos de transmisión mediante los cuales se va a irrigar la liquidez que la población ocupada informalmente necesita para asegurar niveles de ingreso que permitan atender sus necesidades básicas?

Según la encuesta del DANE sobre los micronegocios, se destaca que “(l) a mayor fuente de financiación de los dueños o propietarios de los micronegocios que crearon o constituyeron el negocio, fueron los ahorros personales con el 61,2%, no requirió financiación el 14,3%, 10,1% por préstamos familiares y el 9,4% préstamos bancarios” (https://www.dane.gov.co/files/investigaciones/boletines/ech/micro/bol-micronegocios2019-ene-oct.pdf). De esta manera, ¿Las medidas establecidas en el marco del Decreto 417 van orientadas especialmente a este 9,4% que requirió de préstamos bancarios, o a las medianas y grandes empresas o las Personas Naturales ricas y superricas que tienen créditos con el Sistema Financiero?

El objetivo más importante expresado por el Gobierno nacional es el de “minimizar el impacto económico”, buscando mantener el canal financiero y las relaciones crediticias libre de dificultades, de tal manera que las empresas y las familias “puedan cumplir sus obligaciones”. Subsidiariamente pretende “habilitar canales de transferencias monetarias para la población no asalariada y vulnerable” que no se encuentra en los programas de “Familias en Acción”, “Jóvenes en Acción” y “Adulto Mayor”, los cuales van a recibir un giro adicional. En este plano también se va a acelerar la devolución del IVA para el próximo mes de abril, en vez de para el año 2021 como fuera aprobado en la última reforma tributaria.

El Decreto 419 del 18 de marzo de 2020 que reglamenta esta línea de política, es claro en señalar que la focalización se va a realizar con base en: 1) la selección de la entidad territorial y 2) la caracterización de los hogares beneficiarios. Llama la atención que el primer criterio sea el de la entidad territorial y no el de “población vulnerable”.

Así pues, no resulta difícil señalar que las medidas de emergencia parecieran estar más orientadas a las personas y empresas con obligaciones financieras que a la población más vulnerable desde el punto de vista de su precario y extremadamente frágil flujo de ingresos, pues además el Estado no los ha identificado debidamente en su totalidad ni cuenta todavía con mecanismos mediante los cuales pueda acceder a ellos.

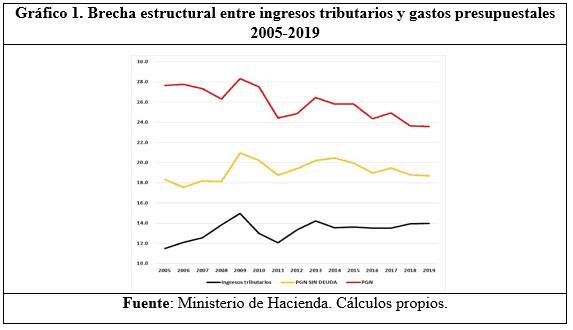

Por supuesto, huelga señalar que la situación económica y social, es ostenciblemente difícil con un drástico impacto sobre las numerosas familias más vulnerables del país –que representan una muy elevada proporción de la población colombiana–. Adicionalmente, la situación financiera del Gobierno nacional es estructuralmente frágil, al observarse un déficit presupuestal estructural (brecha entre los ingresos tributarios y los gastos presupuestales) que tiende a profundizarse en el marco de su errónea política tributaria al asumir que la reducción de la presión fiscal a las empresas más grandes e influyentes y a las personas naturales más ricas del país –súper superricos y superricos– se vería compensada con creces por un sustancial aumento de la tasa de inversión, del crecimiento económico y, por ende, de generación de empleo (Gráfico 1).

De ahí que se requiera en el corto plazo una intervención gubernamental rápida y efectiva en clave de los propósitos centrales para enfrentar las consecuencias socio-económicas de la pandemia del coronavirus – COVID-19.

En este contexto es necesario implantar algunas medidas mínimas indispensables –aunque no excluyentes sino más bien complementarias a otras medidas necesarias no abordadas aquí– en el marco del Estado de Emergencia, tales como:

1- Inter-operación efectiva de registros administrativos sobre población vulnerable. El Gobierno nacional cuenta con diferentes registros administrativos, que todavía no son debidamente coherentes ni consistentes entre sí, como: el Sisben III y IV, el Registro Único de Víctimas (RUV), PILA, Colombia Mayor, Jóvenes en Acción, Familias en Acción, la base de datos de régimen subsidiado de salud, los del ICBF, entre otros, sin hacer mención de las bases de los registros administrativos de las Entidades Territoriales. En estos momentos de crisis y dada la necesidad de identificar a la población más vulnerable, resulta prioritario poner toda la infraestructura tecnológica y el capital humano del DANE y del Departamento Nacional de Planeación para poder identificar a las personas vulnerables que no están incluidas en los programas asistenciales con miras a prestarles atención y otorgarles ayudas a la mayor brevedad posible.

Es por demás diciente que sólo hasta ahora se estén realizando esfuerzos de identificación de las familias vulnerables que no están incluidas en los programas sociales más conocidos como Familias en Acción, según se ratifica de declaraciones a la prensa de la directora del DPS[2] (marzo 25 de 2020).

No menos importante, debe resaltarse que en términos de pertinencia y efectividad de política pública sobresale el caso de la informalidad de subsistencia, frente a la cual en general convendría implantarse prioritariamente un sistema integral de protección y seguridad social bajo una estrategia pública de reducción de la pobreza y avance hacia la construcción de ciudadanía y la inclusión social de la población vulnerable (Garay, 2017). Esta conveniencia se hace aún más prioritaria ante la elevada importancia de la informalidad en la población ocupada en el país y en medio de una crisis tan profunda como la difusión de la pandemia del coronavirus – COVID-19.

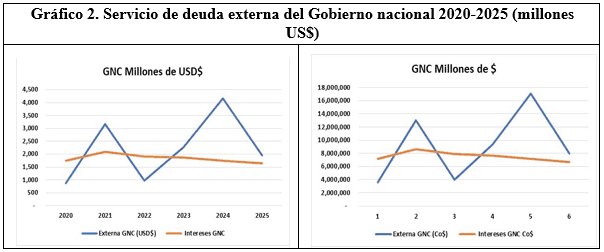

2- Suavizar el perfil de la deuda externa del Gobierno nacional. El perfil de la deuda pública externa muestra que en el próximo año 2021 se presenta un elevado pico del servicio de esta deuda, lo que le resta margen de maniobrabilidad a las finanzas públicas para hacer frente a esta crisis (Gráfico 2). En 2021, el Gobierno nacional deberá amortizar US$ 3.166 millones y pagar intereses por US$ 2.098 millones, que a una tasa de cambio de $ 4.100 por dólar correspondería a $13.0 y $8.6 billones, respectivamente. Dado que el Gobierno nacional requiere de espacio fiscal suficiente, debería buscar refinanciar estas obligaciones por concepto de amortizaciones de la deuda multilateral con las fuentes multilaterales como el BID (cerca de USD$ 405 millones en 2020 y USD$ 404 en 2021), con el BIRF (USD$ 186 millones en 2020 y USD$ 247 en 2021), con AFD (USD$ 122 millones en 2020 y USD$ 143 en 2021) y KFW (USD$ 62 millones en 2020 y USD$ 87 en 2021), así como amortizaciones por US$ 2190 millones en 2021 de bonos emitidos en el mercado internacional, a través de contratación de créditos blandos con fuentes multilaterales o de la emisión de bonos o títulos soberanos a menores tasas de interés y mayores plazos, al momento que sea posible. De tal manera se podrán suavizar los pagos del servicio de la deuda externa al menos en los años 2020 y 2021.

3- Implantar un impuesto al patrimonio temporal extraordinario con tarifas progresivas para enfrentar las consecuencias de la pandemia, centrado específicamente en las personas naturales ricas y superricas. Ante la menor presión fiscal del impuesto a la renta a favor de las personas más ricas del país –especialmente las superricas y súper superricas– (Garay y Espitia, 2019 y 2020)[3], convendría implantar extraordinaria y temporalmente un impuesto al patrimonio para financiar prioritariamente a las familias vulnerables del país –en especial aquellas con ocupación informal cuenta propia y las desocupadas de larga duración–, con tarifas progresivas a partir de las personas naturales pertenecientes al decil 10 según patrimonio.

Por supuesto, la actual precariedad fiscal del país para afrontar situaciones imprevistas de magnitud macro socio-económica como la pandemia del coronavirus – COVID-19, muestra fehacientemente la necesidad inaplazable de implantar un proceso de reforma tributaria estructural que a la vez que incremente sustancialmente la presión fiscal –en términos del PIB–, asegure el cumplimiento de los principios constitucionales de equidad horizontal, progresividad vertical y eficiencia administrativa –unos lineamientos básicos para esta reforma están detallados en Garay y Espitia, 2019 y 2020–.

4- Aplicar una renta mínima básica extraordinaria de emergencia para la población vulnerable. Esta renta mínima básica extraordinaria de un salario mínimo legal vigente por un periodo de tres meses que debe recaer, en primer lugar, sobre la población en pobreza extrema (cerca de 3 millones 500 mil personas o unos 900 mil hogares), la cual tendría un costo aproximado de $2.6 billones. En el otro extremo, si esa misma asignación se realizara para todo el 27% de la población colombiana que se encuentra en condiciones de pobreza (cerca de 13 millones de personas o unos 2 millones 700 mil hogares), el costo ascendería a cerca de $8 billones (0.8% del PIB). Es claro, que con este valor se alcanzaría a cubrir las familias venezolanas que se encuentran actualmente en Colombia.

Por supuesto, debe aclararse que el costo fiscal incremental neto al costo fiscal de las políticas actualmente existentes de distribución de subsidios sería claramente inferior a dicha cifra extrema, ante la cobertura de un grupo importante de los hogares vulnerables a cargo de los programas vigentes de “Familias en Acción”, “Jóvenes en Acción” y “Adulto Mayor”. Así, en la práctica, no sería de extrañar que el costo fiscal de la renta básica para la población vulnerable pudiera alcanzar el orden de unos $4.0-5.0 billones para un periodo de tres meses.

Simultáneamente, habría de prever una transferencia temporal a aquellos grupos poblacionales de ingresos precarios que perdieran sus empleos formales sin derecho a seguro al desempleo ni prestaciones laborales especiales, y que por esa razón se vieran abocados a un empobrecimiento depredador al menos en el corto plazo. El costo fiscal de esta clase de transferencia laboral podría aproximarse a unos $1.0-1.5 billones

Ahora bien, para que esta intervención por parte del Estado sea efectiva se requiere del máximo nivel de coordinación entre las Entidades Territoriales y las Unidades Ejecutoras del Presupuesto General de la Nación que actúan en el territorio, así como de los entes que tienen contacto directo con estos hogares con algún programa.

Recapitulando, se trataría de una versión no universalista y temporal de la renta básica restringida a un determinado grupo poblacional en la búsqueda de propósitos específicos de política económica como sería el de combatir el empobrecimiento depredador de amplios grupos poblacionales en el país. Además, se reconoce la necesidad de no duplicar transferencias a favor de familias que estén recibiendo subsidios o transferencias condicionadas previamente existentes a la instauración de esta renta mínima básica –como las de Familias en Acción–. A su vez, para evitar un excesivo costo fiscal es que ha de implementarse con una racionalización, complementación y/o desmonte de las transferencias condicionadas existentes, una adecuación de las condiciones de acceso a ciertos servicios sociales, entre otros, contrarrestándose algunas de las críticas comunes desde la perspectiva convencional/ortodoxa de política pública (Garay, 2011)[4].

Claramente, la implantación de una renta mínima básica temporal para la población vulnerable sería una política pública no sólo conveniente sino necesaria en el marco de un Estado de Bienestar como lo establece la Carta de 1991, además de ser no tan onerosa en términos fiscales y beneficiosa económica y socialmente en una perspectiva duradera en clave de cohesión e inclusión social, así como de reproducción intertemporal del capital social, humano y productivo en el país.

6- Apoyo temporal a través de financiación en condiciones blandas con garantía pública a las unidades productivas informales y a las pymes. Dado que cerca de un tercio del trabajo informal se reproduce en unidades productivas que muestran unos niveles de productividad y de organización mayores que las unidades de subsistencia, para las cuales su tecnificación y eventual formalización les podría resultar beneficiosa, al menos en el mediano plazo (Garay, 2007, p. 71), constituye un conglomerado de unidades productivas que ameritan ser apoyados en periodos críticos para evitar su disolución en el corto plazo y la pérdida de potencial productivo y de capital social en el país. Este es el caso frecuente de fami- y micro-empresas.

Guardadas proporciones, argumento semejante aplica al caso de las pymes y mipymes.

Ante estas circunstancias, sería rentable social y económicamente en una perspectiva duradera un apoyo público a esta clase de unidades productivas mediante mecanismos como el otorgamiento de avales para su financiación fresca en condiciones “blandas” –de tasa de interés y periodos de gracia– o de avales para la refinanciación de créditos vigentes u otras modalidades financieras o tributarias para irrigarles recursos frescos indispensables.

6- Emisión primaria. El artículo 373 de la Carta Política señala que el Banco de la República podrá realizar operaciones de financiamiento a favor del Estado sobre la base que su junta directiva las apruebe de manera unánime.

Ante la gravedad de la crisis mundial tanto sanitaria como económica que se avizoraría como más profunda que la financiera de 2008, con consecuencias socio-económicas e institucionales más perversas y duraderas, se ha ido aceptando mayoritariamente en estos días que habrán de requerirse no solamente medidas extraordinarias, heterodoxas más allá de las medidas convencionales postuladas por el modelo económico-financiero imperante, sino una mayor coordinación interinstitucional entre países y al interior de los países.

Colombia no es una excepción a esta crisis. En consecuencia, una de las opciones legítimas de financiación para afrontar efectiva y solidariamente la crisis socio-económica consecuencia de la pandemia bajo una mayor y estrecha coordinación entre el Banco de la República y la adopción de políticas macroeconómicas –fiscales, monetarias y cambiarias– como lo establece la Constitución de 1991, en la emisión monetaria en el momento y por la cuantía necesaria para complementar las medidas fiscales a implementarse con miras a atender las prioridades de incremento temporal y extraordinario del gasto público en cumplimiento de los propósitos de un Estado Social de Derecho como el colombiano.

_________________________

[1] Garay, L. J. (2007). Una aproximación analítica a la economía informal en la globalización. Evidencia empírica a propósito del caso de Bogotá y Colombia. En: Garay, L. J. y Rodríguez, A. Colombia: Diálogo Pendiente Vol. II. Políticas de empleo, salarios y vivienda. Planeta Paz. Bogotá, Colombia. Diciembre 2007, 235 págs.

[2] Noticias Caracol TV Mediodía, marzo 25 de 2020.

[3] Garay, L. J. y Espitia, J. E. (2019). Dinámica de las desigualdades en Colombia. En torno a la economía política en los ámbitos económico, tributario y territorial. Ediciones Desde Abajo, Bogotá; y Garay, L. J. y Espitia, J. E. (2020). Dinámica de las desigualdades en Colombia. En torno a la economía política en los ámbitos económico y tributario. Volumen 2. Ediciones Desde Abajo, Bogotá (en publicación).

[4] Garay, L. J. (2011). Acerca de la asistencia y la protección social. Una perspectiva de la transformación del papel del Estado hacia un Estado Postbenefactor. En Garay, L. J., Moreno, A. M., Mora, A. F. y Velázquez, I. D. Colombia: Diálogo pendiente. Vol. III. El derecho al trabajo y la política de buffer de empleo. Planeta Paz. Torre Gráfica edit. Bogotá. Diciembre.

Luis Jorge Garay Salamanca & Jorge Enrique Espitia Zamora

Foto tomada de: kienyke.com

Deja un comentario