Como se analiza en el libro (Garay y Espitia, 2019), la estructura de tarifas efectivas del Impuesto a la Renta según nivel de riqueza o ingreso de las Personas Naturales y Jurídicas se caracteriza por tener un claro sesgo pro rico, consecuente con una multiplicidad de tratos diferenciales, discriminatorios especialmente a favor de los denominados superricos (el 1% de los declarantes más ricos) y súper superricos (el 0.01% de los declarantes más ricos), que por razones de equidad y progresividad debería ser desmontado. Ello posibilitaría tanto un aumento significativo de tarifas efectivas vigentes para esos grupos de Personas declarantes más ricos del país –incluso con una rebaja sustancial de tarifas nominales a condición de la eliminación de tratos discriminatorios sin justificación socioeconómica– como un mayor recaudo tributario y una reducción del rezago de la presión tributaria

(respecto al PIB) de Colombia con otros países, hasta de la misma región latinoamericana.

Es de mencionar que el gasto tributario directo por concepto del Impuesto a la Renta – asociado a las exenciones, deducciones y tratos diferenciales previstos en el estatuto tributario– ascendió en 2017 a unos $14 billones para las Personas Jurídicas y unos $9 billones para las Personas Naturales, lo que de no haberse incurrido por las finanzas

públicas, hubiera podido generar directa e indirectamente hasta unos $9 billones en dicho año.

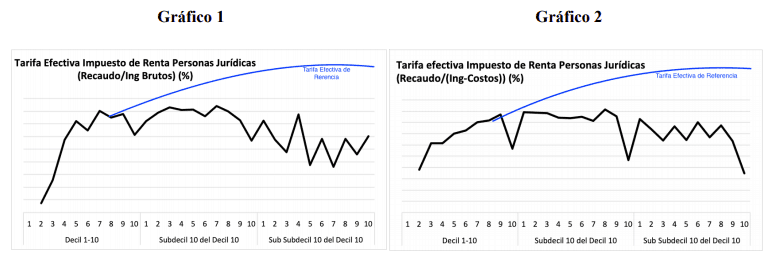

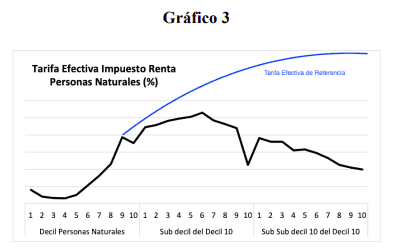

El mencionado sesgo pro rico y el consecuente espacio entre tarifas efectivas potenciales de referencia y las tarifas efectivas observadas en la práctica para las Personas Jurídicas y Naturales más ricas del país, se ilustran en los Gráficos 1, 2 y 3 (basados en: Garay y Espitia, 2019, capítulo 2).

Este sesgo consiste en que las tarifas efectivas aplicadas a las Personas Jurídicas y Naturales más ricas no sólo no siguen una tendencia progresiva sino que, por el contrario, tienden a disminuir relativamente con los mayores niveles de ingreso, aumentándose así la brecha entre unas tarifas efectivas de referencia que conserven un cierto grado de

progresividad similar al observado para los deciles medios altos de ingreso, por ejemplo, y las tarifas efectivas prevalecientes en la práctica para esos grupos de Personas declarantes.

Tendencia similar para el caso de Personas Naturales en los Estados Unidos después de las reformas del gobierno Trump ha sido recientemente analizada por Saez y Zucman (2019) en su libro The Triumph of Injustice (University of Berkeley), al constatar la drástica caída de la Tarifa Efectiva de Impuestos directos para las Personas Naturales superricas, especialmente para las pertenecientes al 0.1% mas rico del país.

Ahora bien, para dimensionar el espacio tributario existente, conviene tomar como uno de los referentes a la estructura de la presión tributaria por tipo de impuesto en diferentes países. Es así como con base en una misma fuente confiable y consistente de información estadística como la de la Ocde, se comparan las estructuras tributarias de Colombia con las de tres países bien diferenciados: Chile, país de ingreso medio y emblemático del modelo neoliberal aplicado desde los ochenta en América Latina, Estados Unidos país altamente desarrollado y con un Estado liberal tradicional, y promedio de países de la Ocde, desarrollados y con Estados de Bienestar con diversos grados de profundidad.

De la comparación se puede observar que:

1. En el caso de Personas Jurídicas sobresale la elevada proporción con respecto al PIB del conjunto de los impuestos a la Renta y al Patrimonio y la contribución a la Seguridad Social en países como Estados Unidos y el promedio de los de la Ocde, con valores superiores en el año 2017 al 9.1% y 9.8%, respectivamente. Aunque es de resaltar que su

composición cambia según país, siendo más elevada la participación del impuesto a la Renta y la contribución a la Seguridad en el caso del promedio de países de la Ocde.

En un país como Chile –con una presión tributaria total respecto al PIB próxima al promedio de los países de América Latina– dicha proporción de impuestos directos en el PIB en 2016 superó en más de 0.5 puntos porcentuales a la de Colombia –cuya presión tributaria total respecto al PIB es inferior en cerca de 5 puntos porcentuales con relación a

la de Chile–, siendo mayor la participación relativa del impuesto a la Renta en Chile que en Colombia.

Se destaca, entonces, la existencia de un espacio tributario en Colombia para el caso de Personas Jurídicas con respecto a Chile –de un 0.5 puntos porcentuales del PIB para el total de impuestos directos, pero de más de 0.9 puntos del PIB para el impuesto a la Renta exclusivamente, por ejemplo–, y por supuesto en relación con países desarrollados como los referidos –de hasta más de 4 puntos porcentuales del PIB en el caso del promedio de países de la Ocde–.

Ahora bien, dado el sesgo pro rico prevaleciente en la tributación directa en Colombia y la muy elevada concentración del ingreso y la riqueza en cabeza de las Personas Jurídicas y Naturales más ricas del país (Garay y Espitia, 2019, capítulo 2), el aumento progresivo de tarifas efectivas se debe concentrar primordialmente para aquellos grupos de Personas Jurídicas más ricas del país, especialmente las superricas y súper superricas, que hasta ahora hayan resultado beneficiadas con tratos discriminatorios auspiciados en el estatuto tributario. De esta forma, se contribuiría a progresar hacia el desmonte de inequidades horizontales y verticales injustificables y a una mayor presión tributaria en el país, tan indispensable para que el Estado pueda responder a prioridades sociales y económicas de innegable trascendencia.

2. En el caso de Personas Naturales es de destacar la elevada proporción con respecto al PIB del conjunto de los impuestos a la Renta y al Patrimonio y la contribución a la Seguridad Social en países como Estados Unidos y el promedio de los de la Ocde, con valores superiores en el año 2017 al 12.7%% y 11.9%, respectivamente. Sin embargo, su composición varía por país, siendo más elevada la participación del impuesto a la Renta en el caso de Estados Unidos.

En el caso de un país como Chile dicha proporción en 2016 rebasó en más de 0.5 puntos porcentuales del PIB a la de Colombia, siendo mayor la participación relativa del impuesto a la Renta en Chile que en Colombia –en hasta casi un 1 punto porcentual del PIB–. Es de mencionar, entonces, la existencia de un espacio tributario en Colombia para el caso

de Personas Jurídicas con respecto a Chile –de un 0.4 puntos porcentuales del PIB para el conjunto de impuestos directos, pero de más de 0.6 puntos para el impuesto a la Renta exclusivamente, por ejemplo–, y todavía más en relación con países desarrollados como los referidos –de hasta más de 9 puntos porcentuales del PIB en el caso del promedio de países de la Ocde, especialmente en la contribución a Seguridad Social–.

Ante el sesgo pro rico ahora vigente en el estatuto tributario colombiano, el incremento progresivo de las tarifas efectivas se debe concentrar primordialmente para aquellos grupos de Personas Naturales más ricas del país, especialmente las superricas y súper superricas, que hasta ahora han resultado beneficiadas con tratos discriminatorios auspiciados en el estatuto tributario.

3. A diferencia del caso de Estados Unidos, el impuesto al Valor Agregado (o su equivalente) es importante en la estructura tributaria de los otros tres países referidos, destacándose su participación en el caso de Chile (superando el 8% del PIB en comparación con cerca del 7% en los países de la OECD y con alrededor del 6% en el caso de

Colombia).

Ahora bien, ante el rezago de la presión tributaria total de Colombia de más de 5 puntos porcentuales del PIB con respecto a Chile y de más de 12 y hasta casi 15 puntos porcentuales con Estados Unidos y la Ocde, respectivamente, y la necesidad de que la tributación directa deje de ser no redistributiva (Garay y Espitia, 2019, capítulo 3) y que el

sistema tributario en su conjunto llegue a ser claramente progresivo y redistributivo de la riqueza y el ingreso, se requiere que se brinde prioridad a aumentar la tributación directa para avanzar hacia una estructura tributaria con una menor participación de la tributación indirecta y una mayor de la tributación directa que la de Chile, por ejemplo, así como para aumentar la presión tributaria total. En este sentido, el espacio tributario resulta ser mucho mayor que el referido inicialmente con respecto al caso de Chile, al punto que ha de rebasar el 1% del PIB para el conjunto de impuestos directos –más del 0.5% del PIB para Personas Jurídicas y del 0.4% del PIB para Personas Naturales– aunque más del 1.5% del PIB para el caso del impuesto a la Renta, hasta finalmente alcanzar un 3% del PIB para el caso de la tributación total, con énfasis especial en la directa.

En este sentido, ante la muy elevada concentración del ingreso y la riqueza en cabeza de las Personas Jurídicas y Naturales más ricas del país (como se muestra en las Notas de Investigación 1 y 2 de esta serie y en el capítulo 2 de Garay y Espitia (2019)) y dado el espacio existente entre una tarifa efectiva potencial y la tarifa efectiva observada para estos grupos de Personas declarantes, se habrá de incrementar progresivamente las tarifas efectivas del impuesto a la Renta primordialmente para aquellos grupos de Personas Naturales y Personas Jurídicas más ricas del país que hasta ahora han resultado beneficiadas del estatuto tributario, especialmente las superricas y súper superricas –incluso con una rebaja sustancial de tarifas nominales a condición de la eliminación de tratos preferenciales injustificados social y económicamente, y ello sin poner en riesgo la capacidad de inversión, ni la competitividad de las empresas en Colombia–, para ir avanzando hacia el objetivo tanto de lograr adecuadas progresividad, equidad y eficiencia, como de asegurar una razonable presión tributaria total, consecuentes con la búsqueda de una deseable redistribución de la riqueza y el ingreso en el país.

Luis Jorge Garay Salamanca & Jorge Enrique Espitia Zamora

Deja un comentario