«Dejen de mimar a los ricos».

Warren Buffet

El proyecto de reforma tributaria fue la gota que rebosó la copa. Hay quienes consideran que no era el momento de presentarla, pero se equivocan, pues no era el momento para presentar un proyecto así, el cual recaía sobre la clase media y afectaba notablemente a los de menores ingresos. En cambio, no cabe duda que el país necesita empezar a poner en orden el sistema tributario. Por lo tanto, sí es momento para presentar una reforma que corrija las grietas de la inequidad y la regresividad que tiene dicho sistema tributario.

A continuación, algunas razones que justifican una reforma tributaria en este momento.

1. Bajo recaudo: Colombia recauda el 20% del PIB. Es levemente inferior frente el promedio latinoamericano, pero muy bajo frente al promedio de la Ocde, de donde es miembro (35% aproximadamente). Además, el desajuste entre ingresos y gastos ha llevado a un déficit fiscal, el cual se acentuó con la pandemia. Estas son razones técnicas para justificar una reforma que propenda, por lo menos, por mejorar el recaudo.

2. Altos ingresos no tributan: Está probado que en el país los altos ingresos no tributan lo que deberían. A esto se le conoce como regresividad tributaria. Una de las explicaciones para este hecho es que gozan de beneficios y exenciones que los pone en condiciones favorables ante las demás personas o sociedades.

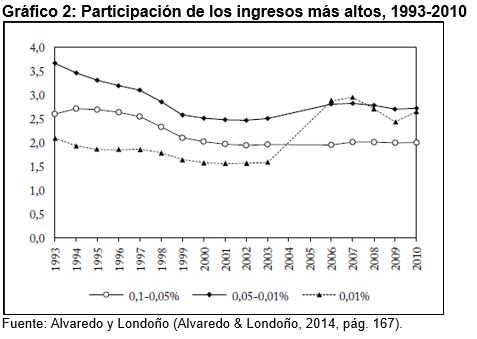

Algunos estudios, como el de Alvaredo y Londoño (2014), demuestran que la participación de 1% más rico no se ha alterado entre 1993 y 2010, es decir, que mientras en 1993 capturaban el 20,5% del ingreso total, en 2010 capturaron el 20,4%, lo mismo que 18 años antes. Solamente dicha participación se alteró levemente entre 1997 y 2001, debido a la crisis económica de la época, pero no porque alguna reforma tributaria haya sido capaz de hacerlo. Pasada la crisis, recuperan otra vez su participación. El hallazgo de los autores es que «el ingreso está distribuido tan desigualmente en 2010 como a comienzos de los noventa».

No obstante, la situación se agrava cuando se desagrega este 1% más rico. La gráfica 2 muestra cómo el 0,01% más rico captó en promedio entre el 1,5% y 2% del ingreso total entre 1993 y 2003; pero luego, cuando el país experimenta un alto crecimiento económico, estas personas más ricas aumentan su participación, es decir, capturan más ingresos. Alvaredo y Londoño (2014, pág. 167) lo dicen así: «el periodo de alto crecimiento de mediados de los años 2000 benefició desproporcionadamente a los muy ricos, pues la participación del 0,01% superior se duplicó del 1,5 al 3% en 2003-2006. Solo la reciente crisis financiera parece haberlos perjudicado».

3. Falta equidad horizontal: Debido a los múltiples beneficios que la misma ley otorga, dos personas o sociedades semejantes terminan pagando montos o tarifas diferentes. Es momento de empezar a ordenar esta falta de equidad horizontal.

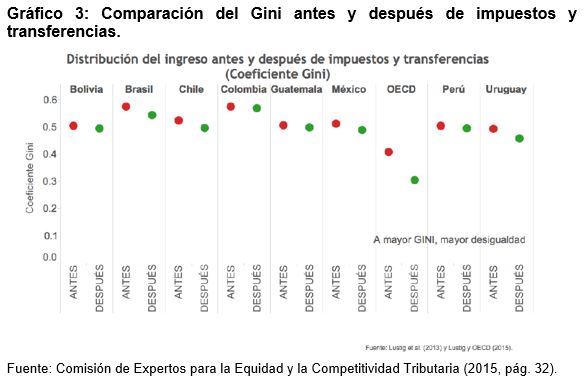

4. Gasto público no impacta redistribución del ingreso: La política fiscal es un instrumento valioso para mejorar la redistribución del ingreso, ya que, por el lado de los ingresos, los impuestos son un mecanismo útil a través de una tributación progresiva –los que más tienen, que más paguen–; mientras que por el lado del gasto y las transferencias se podrían ofrecer mejores bienes públicos, así como ampliar y focalizar mejor los programas sociales.

De esta manera, al comparar el Gini antes de impuestos y después de impuestos y transferencias deben ser diferentes, es decir, el Gini debe mostrar mejoras después de aplicarse impuestos y transferencias. Hoy, uno y otro, son iguales, lo cual evidencia que existe un grave problema en la política fiscal como mecanismo de redistribución del ingreso.

5. Calificación y deuda: Desde que los gobiernos compraron la mala idea de hacer más pequeño al Estado, el presupuesto nacional empezó a depender mucho de los impuestos y de la deuda, creando desbalance fiscal. Además, las bonanzas no han servido para generar ahorro y las privatizaciones fueron la muestra de que el país renunció a otras fuentes de financiamiento.

Ante este escenario, la deuda empezó a servir como un mecanismo de ajuste fiscal, pero también, como una forma de compartir con la banca, el sector financiero, de seguros y con los fondos de pensiones y cesantías, las pocas riquezas públicas a través de la colocación de deuda.

Hoy existe la amenaza de que el país pierda el grado de inversión. Si al gobierno este tema tanto le interesa, pues es una razón más que válida para emprender una reforma tributaria estructural y progresiva, donde aumente el recaudo y los que más tienen sean los que más contribuyan. De esta manera, se enviarían buenos mensajes a las calificadoras y los inversionistas.

6. Competencia desleal: Según la Comisión de Expertos en Beneficios Tributarios (2021, pág. 26), las zonas francas están generando problemas dentro de la economía real y la producción nacional. Más allá de que existente 113 y proliferan por todo el país, solo están aportando el 0,4% a las exportaciones totales y durante el 2019 se dejó de recibir por renta 580 mil millones de pesos, mientras que por IVA 1,8 billones de pesos. Recomendó la Comisión «mantener el régimen de Zonas Francas, pero hacer que los negocios de las ZF se acojan el régimen ordinario de IVA».

Bibliografía

Alvaredo, F., & Londoño, J. (2014). Altos ingresos e impuesto de renta en Colombia 1993-2010. Revista de Economía Institucional. Vol. 16, nº 31., 157-194.

Comisión de Expertos en Beneficios Tributarios. (2021). Informe de la Comisión de Expertos en Beneficios Tributarios. Bogotá: OCDE – DIAN.

Comisión de Expertos para la Equidad y la Competitividad Tributaria. (2015). Informe final presentado al Ministro de Hacienda. Bogotá: Fedesarrollo.

Jorge Coronel López, Economista – Mg. en Economía, Profesor universitario, Columnista de Portafolio

Foto tomada de: El Salto

Deja un comentario