Si bien la reforma recoge muchos elementos que se han planteado en la discusión pública desde la académica, como desde varios sectores políticos y sociales, se radicó un día después del acto de posesión, lo que ha implicado que muchos de estos sectores interesados no habían sido socializados, ni habían tenido oportunidad de influir en el proyecto presentado. Esto, contrario a lo que se puede pensar frente al dialogo público, implica que la discusión de la reforma tributaria se planteará toda en el transcurso de su trámite en el Congreso de la República, y por otro lado, refleja la importancia de encontrar financiamiento para el desarrollo de los programas sociales de Gustavo Petro y Francia Márquez.

El documento de la Reforma Tributaria (RT en adelante) arranca posicionando la deuda social del Estado colombiano con su nación, una deuda que además de histórica se ha acrecentado con otras RT regresivas y especialmente injustas y llenas de privilegios para quienes concentran la riqueza y los grandes capitales. Plantea de esta manera, como principal objetivo, avanzar en dos caminos: Por un lado, disminuir las exenciones que han generado inequidades y obstrucciones en el Sistema Tributario, principalmente en beneficio de personas naturales de altos ingresos y algunas empresas que han evadido y eludido sus obligaciones tributarias. Y por otro, busca estabilizar las finanzas públicas fortaleciendo el recaudo para lograr los cambios en los sistemas de protección social que se han venido planteando (pensiones, trabajo garantizado, economía popular, justicia alimentaria, transición energética, etc.).

Los cuatro pilares planteados por la reforma son: 1. Impuesto a personas naturales que contempla reducción y eliminación de beneficios tributarios a quienes tengan ingresos mensuales superiores a 10 millones de pesos, impuesto progresivo a patrimonios superiores de 3 mil millones, eliminación de los días sin IVA, e IVA a los bienes importados originarios de países con los que no se haya firmado un Tratado de Libre Comercio (TLC) y que estén por debajo de los 200 dólares. 2. Continuar y fortalecer la lucha contra la evasión con la modernización de la DIAN. 3. Transición energética e impuestos saludables encaminada a gravar los alimentos ultra procesados y con altos índices de azúcar, grasas y sodio, y aumentar el impuesto al carbono (combustibles fósiles, derivados del petróleo y otros tipos de gas fósil para combustión). 4. Reestructuración del sector productivo y las empresas mediante la limitación y reducción de algunos beneficios y exenciones tributarias y con el fortalecimiento del régimen SIMPLE para incentivar la formalización de las empresas.

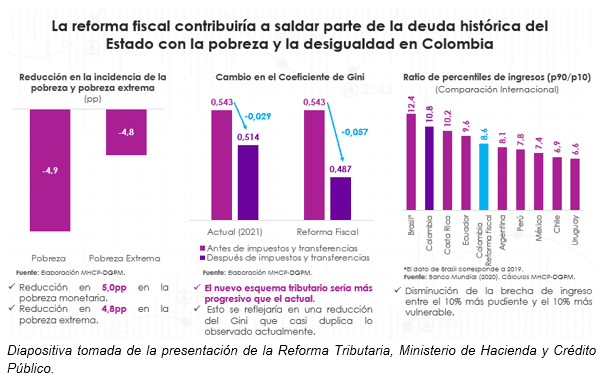

La RT tiene grandes retos; como primer propósito busca recaudar 1.72% del PIB, cerca de 25 billones de pesos en el primer año, recordemos que las RT pasadas se establecieron como metas recaudos entre los 10 y 15 billones. Por otra parte, se propone incentivar la exportación productiva al poner un mínimo de exportaciones a las empresas para acceder a los beneficios de descuentos y exenciones de renta. Y posiblemente el reto más grande, la redistribución del recaudo para la disminución de la pobreza y la desigualdad (ver diapositiva).

Este artículo busca contrastar algunas de las primeras reacciones que ha tenido la RT del Gobierno Nacional de Gustavo Petro y su gabinete de Hacienda, con la información disponible acerca de la misma, partiendo de una posición a favor de la RT y con el objetivo de acompañar la campaña de pedagogía, difusión y socialización para evitar caer en desinformación, y contribuyendo a la creación de un criterio propio para el lector o lectora.

En primer lugar, se encuentra que entre los puntos más álgidos del debate esta el impuesto a los alimentos ultra procesados, bebidas azucaradas y otros alimentos poco saludables. Al respecto, en la opinión pública varios medios de comunicación masivos han buscado generalizar y establecer la idea que esta RT al gravar estos alimentos afecta principalmente a las clases bajas, y que ante la inflación es una medida regresiva. Sin embargo, frente a este postulado, hay varias aclaraciones necesarias: 1. Los medios de comunicación que han tratado de popularizar esta oposición, no han sido completamente honestos con sus audiencias al no sentar que tienen una posición influenciada por sus jefes mayores. Estos empresarios, son tanto dueños de los medios de comunicación, como así mismo de empresas que se verían afectadas por el gravamen o impuestos saludables, pues son productores o proveedores de estos alimentos ultra procesados y bebidas azucaradas. Ya en otras ocasiones me he referido a la fuerte influencia (lobby) que ejercen estos poderes en el Congreso de la República logrando que sus intereses privados no sean afectados con políticas progresivas y de salud preventiva, y así han conseguido que Colombia sea de los pocos países latinoamericanos en donde precisamente aún no se ha avanzado en estos gravámenes. 2. La estrategia ha estado enfocada en la desinformación, por ejemplo: en que algunos de estos alimentos al ser de consumo popular, afectaría a estas personas, principalmente referidos a embutidos y gaseosas. En este caso, las bebidas azucaradas sí estarían gravadas. El impuesto parte de la cantidad de azúcar por cada 100ml, que tendría una tarifa de $0, $18 o $35 pesos por cada 100ml. Sin embargo, alimentos como el salchichón, la mortadela, la butifarra, al ser considerados básicos en el consumo de los hogares colombianos, estarían exentos del impuesto. Esto significa que, al crear un impuesto saludable, lo que se busca realmente no es el recaudo de este, sino el cambio de hábitos alimenticios y especialmente dañinos para la salud, dentro de una perspectiva de prevención de enfermedades crónicas no transmisibles (ENT), que son la principal causa de muerte y discapacidad en el mundo de acuerdo con la OMS. En todo caso, el trámite en el Congreso de la República, el Gobierno Nacional debe encontrar la forma de dejar muy claro cuáles alimentos gravará y cuáles no, con el fin de transitar paulatinamente a hábitos de consumo más saludables.

Segundo, respecto a la reducción de beneficios tributarios, modificación de topes y límites a descuentos y deducciones, la RT propone un marco sencillo ante la telaraña de exenciones que se han venido creando. En primer lugar, para personas naturales, una de las propuestas busca la reducción de la renta exenta, y establecer que ninguna persona que gané 10 millones o menos tendrá que pagar el impuesto de renta, igualmente aplica el mismo piso para pensionados, es decir, solamente el 0,2% de ellos tendrán que pagar el Impuesto de Renta. Ahora bien, frente a esta propuesta, se ha discutido bastante en que punto comienza y termina la clase media, pues el contrargumento a esta medida ha sido precisamente que hay una afectación a la clase media. Lo cierto es que, en Colombia, aunque una burbuja selecta no lo crea, las personas que ganan y reciben más de 10 millones de pesos mensuales es realmente reducida, estamos hablando de alrededor de solo 5 millones de personas, un 10% de las y los colombianos. Probablemente las personas que han abogado por contraponerse a esta media hacen parte de ese 10% y otras tantas desconocen que no estarían afectadas de ninguna manera. No es solo un tema de minorías, sino también de justicia social, puede que, para los hábitos de consumo y estilos de vida de algunas personas, recibir más de 10 millones de pesos sea “insuficiente” pero lo cierto es que es suficiente como para contribuir y pagar impuestos.

En segundo lugar, respecto al sector productivo, las principales objeciones han sido el cambio del enfoque tributario. Durante varias décadas, la premisa tributaria han sido crear una red de exenciones para que incentivar a las empresas a producir más, contratar más, y pagar menos. Lo cierto ha sido que esta doctrina nos ha llevado a un sistema tributario complejo, regresivo y especialmente inequitativo. Si bien hay sectores donde se tendrá que contemplar mantener algunos incentivos para la inversión extranjera, como es el caso del sector cultura, lo cierto es que, en otros muchos sectores los beneficios tributarios solo han beneficiado a los dueños de las empresas a costa del balance fiscal. Esto ha significado que el impacto real de estos beneficios en varios sectores no se ha percibido como debería ser, y por tanto, al igual que lo recomendó la Misión de Expertos en Beneficios Tributarios, debe eliminarse esas obstrucciones e inequidades. Al respecto, es rescatable dos propuestas: 1. La que refiere a equilibrar las tasas de tributación efectiva entre sectores, dada su disparidad y 2. El cambio en el incentivo para zonas francas, donde se establecerá un piso de exportaciones para acceder efectivamente al descuento en la tarifa de renta.

Como se ha mencionado, la sencillez no trae consigo más justicia. El Ministerio de Hacienda y Crédito Público, al igual que el Congreso de la República deberán revisar con lupa, los beneficios económicos que hoy generan un impacto positivo en sectores estratégicos para el nuevo Gobierno de Petro y Márquez, o bien equilibrar estos con mayor gasto fiscal apalancado precisamente por el recaudo tributario, lo cual permita una distribución más justa del tesoro nacional. La conciliación con sectores, entonces, va a ser una tarea compleja, especialmente porque al tratar de simplificar el sistema tributario eliminando todos los adornos que le han ido colgando durante estas décadas, el Gobierno Nacional se encontrará de frente con elementos que son importantes para estos sectores estratégicos y que, en pro de continuar manteniendo una unidad a favor de la RT, tendrán que reevaluar.

Para finalizar, aunque no podamos exponer todos los puntos de la reforma, lo cierto es que hay no solo una gran diferencia con las propuestas radicadas en gobiernos anteriores, sino que, además, obedece a estándares técnicos internacionales. Como dirían los asesores económicos de Petro, ‘esto no es sacado de la manga de algún izquierdoso’, son en buena parte las recomendaciones hechas por la Comisión de expertos tributarios y por la misma OCDE, lo que pasa es que Colombia ha estado por tanto tiempo capturada, que nos vendaron los ojos para poder diferenciar entre los privilegios y la justicia.

Paula K. Triviño-Gaviria, Socióloga y candidata a Magister en Ciencias Económicas, Universidad Nacional de Colombia. Miembro del Grupo de Investigación Interdisciplinar en Socioeconomía, Instituciones y Desarrollo – GSEID-. Contacto: [email protected]

Deja un comentario