Cuando se habla de la construcción de un sistema pensional basado en tres pilares, el primer pilar implica lo mínimo con lo que el afiliado debe aportar al sistema y lo básico que debe recibir un pensionado en el sistema pensional. Es decir, los afiliados al sistema pensional aportarían una parte correspondiente al salario mínimo y los pensionados reciben como pensión un salario mínimo. Luego, para la construcción de primer pilar son necesarios que,

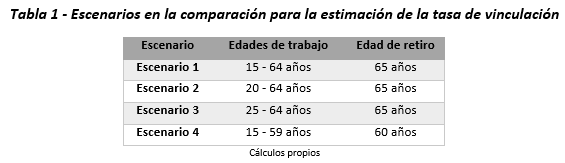

1. Tanto para hombres como para mujeres se exigen las mismas condiciones laborales y pensionales, que están ligadas a las edades de trabajo y las edades de retiro para recibir la pensión. Es decir, tanto hombres como mujeres entran al mercado laboral a la edad de 25 años y reciben las pensiones a la edad de 64 años. La edad de entrada al mercado laboral como la edad de retiro para el disfrute de la pensión son modificables y se hará evidencia de ello con los escenarios que se van a presentar más adelante.

Es importante indicar que este supuesto donde se igualan las edades de ingreso al mercado laboral como de retiro para disfrutar la pensión en hombre y mujer, es simplificador ya que no se debe olvidar las diferencias substanciales que existen entre hombres y mujeres, como lo son la esperanza de vida, la etapa de embarazo.

2. Existe un mercado laboral robusto que permite que todas las personas entre las edades productivas -25 y 64 años – están trabajando y este es un supuesto simplificador porque implica que todas las personas quieren y pueden trabajar. Es un supuesto fuerte porque da por sentado que no existe desempleo, diferente a las condiciones del mercado laboral colombiano con tasas de desempleo históricamente cercanos al 10% e informalidad cercanos al 45%.

3. De igual forma, todas las personas que llegan a una edad de retiro tienen el derecho de recibir una pensión mínima para el consumo en la etapa de vejez, ya sea como una retribución de los aportes realizados por los aportes realizados durante su vida laboral o como un subsidio soportado en la solidaridad intra e inter generacional.

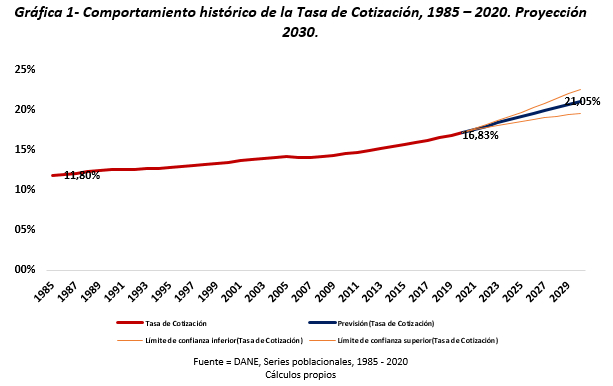

Con estos supuestos, la tasa de cotización se estima para el periodo 1985 – 2020 con las proyecciones poblacionales brindadas por el DANE. La tasa de cotización para 1985 fue de 11.8% y termina para el 2020 igual a 17.2%. Es evidente que la tasa de cotización tiene tendencia positiva creciente y que para el año 2030 podría ser de 21.05%.

Es importante resaltar que es una tasa de cotización estimada neta, es decir, que no se realizan pagos como costos de administración ni pagos a los fondos de solidaridad. Esto puede implicar que la tasa de vinculación debería aumentar para asegurar dichos pagos, aunque en el sentido estricto los aportes a los fondos de solidaridad ya no se deberían presentar ya que se planteó desde un primer momento la solidaridad intra e inter generacional y la pregunta ahora debería recaer sobre los costos de administración, que como bien se sabe, descapitaliza el ahorro.

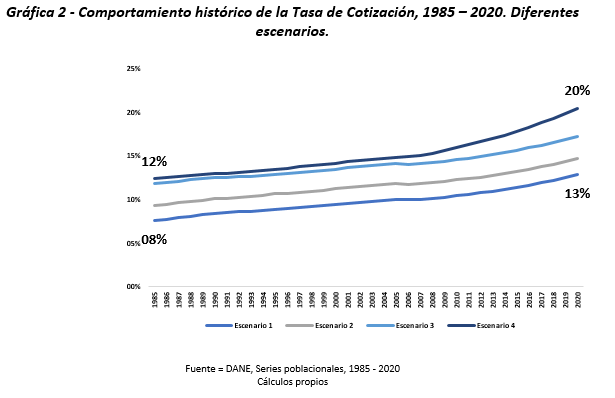

Para un ejercicio de sensibilización según la edad en la que se ingresa al mercado laboral y la edad en la cual se retira para el disfrute de la pensión, la tabla 1 muestra los diferentes escenarios calculados junto con las estimaciones de la tasa de vinculación por escenario evidenciado en la gráfica 2, que muestra el comportamiento histórico. Por ejemplo, el escenario 1 explica que todas las personas entre 15 y 64 años están en la capacidad de trabajar y lo hacen y además aportan al esquema pensional y en ese mismo escenario, las personas se retiran a la edad de los 65 años. Estos escenarios tratan de modelar las condiciones actuales del sistema pensional colombiano y con ello dar evidencia por medio de diferentes escenarios, de la tasa de vinculación en Colombia.

Ahora, abordar una reflexión sobre los escenarios planteados impone la necesidad de un mercado laboral robusto y que de igual forma exige el compromiso de una fuerza laboral juiciosa para trabajar el tiempo indicado en cada uno de los escenarios. Esto conlleva a pensar que los incentivos que plantean los diferentes escenarios no son los más adecuados porque se necesita el trabajo de la fuerza laboral en promedio de 44 años, cifra que tiene una alta incertidumbre ante lo que pueda pasar en media mitad de siglo. Esto evidencia la premura de aunque se debe inferir el comportamiento de la tasa de vinculación y su devenir, también se debe blindar al sistema pensional ante la incertidumbre del mercado laboral, de los incentivos de los trabajadores, de las fluctuaciones de los mercados financieros y las necesidades de disfrute de la pensión, porque no se trata solo de trabajar.

Como lo muestra la gráfica 2, la menor tasa de cotización lo muestra el escenario 1 donde los trabajadores tendrían que trabajar 49 años, mientras que la mayor de tasa de cotización es para el escenario 4 donde los trabajadores tendrían que trabajar 44 años. Las estimaciones de los escenarios 3 y 4 tienen un comportamiento similar que se separa en el 2005 por la composición que tiene la población colombiana, que evidencia la importancia del envejecimiento poblacional ya que el escenario 4 tiene en cuenta la edad de disfrute de la pensión desde la edad de 59 años.

Finalmente es importante hacer reflexiones sobre los aspectos que afectan la tasa de cotización en el esquema pensional de Prima Media, ya que no solo implica solidaridad intra e inter generacional, sino un mercado laboral fuerte que garantice el trabajo a las edades que se encuentren en la etapa laboral, implica de igual forma no generar costos adicionales a la tasa de cotización como los costos de administración ni los aportes a fondos de solidaridad y los incentivos adecuados para que la fuerza laboral aporte el tiempo suficiente según los escenarios planteados. Es bueno aportar que para personas que tengan los suficientes ingresos y no quieran trabajar tanto tiempo, deberían pagar de manera anticipada dichos aportes y solo trabajar el tiempo deseado, reflejado el comportamiento del esquema de Capitalización Individual, pero con el enfoque de los tres pilares.

Por último, es primordial hacer la anotación que si ante una tasa de cotización del 16%, tanto empresarios como trabajadores dependientes e independientes muestran descontento por las preferencias de inversión y consumo respectivamente, es de esperar que ante una tasa de cotización de 20%, se presente mayor nivel de insatisfacción y que políticamente dicha propuesta no encajaría.

Luis Carlos Calixto Rodríguez

Foto tomada de: El Universal

Deja un comentario