El Impuesto al Valor Agregado IVA es uno de los pilares del sistema tributario colombiano. Es un impuesto indirecto, se le carga al consumidor sin tener en cuenta su capacidad de pago, por tal razón se le califica como un impuesto regresivo.

Sin embargo, corrientes como algunas neoliberales no dudan en señalar que con un impuesto universal plano al consumo se realza una determinada concepción peculiar del principio de equidad del sistema tributario por dársele un tratamiento igualitario a todos los contribuyentes, independiente de su capacidad de pago. Se argumenta que, con un impuesto uniforme, se elimina el tratamiento discriminatorio que implica tener un impuesto al consumo diferenciado, además de que se reducen los gastos de administración tributaria[1].

Así mismo, la generalización del IVA y de los impuestos al consumo implica que el monto pagado resulta ser proporcional al consumo realizado, de manera que las personas que tengan mayor ingreso o patrimonio pueden gastar más en bienes de lujo y de esta forma generar un mayor recaudo tributario, por lo que le atribuyen equívocamente un cierto carácter progresivo. Claro está que el impuesto general puede impactar perversamente a algunas familias menos ricas y pobres por el consumo de un conjunto de bienes y servicios de consumo, pero para compensar ese impacto regresivo se cuenta con instrumentos como la devolución del IVA[2] o la adopción de un impuesto presuntivo a las personas de mayor ingreso por el consumo de los bienes exentos como los de la canasta familiar básica[3] o la reducción de las tarifas aplicadas a determinados tipos de bienes (alimentos, medicamentos, entre otros), pero esta última alternativa a costa de beneficiar a los ricos y las personas de ingreso medio, entre otros[4].

A pesar del carácter regresivo en sentido estricto del término de un impuesto indirecto uniforme como el IVA, la existencia de tratos preferenciales a través de tarifas diferenciales según el tipo de producto sujeto al impuesto o su clase de consumidores finales –pobres vs. ricos– o sectores productivos demandantes intermedios del producto, entre otros, reproduce impactos redistributivos adicionales que pueden agudizar o aminorar su grado de regresividad, dependiendo de los grupos de personas y de sectores beneficiados con las excepciones a la uniformidad de la tarifa del IVA.

El Gobierno nacional en su Marco Fiscal de Mediano Plazo (MFMP, 2020) presenta que los tratamientos preferenciales en la estructura del IVA implican un Gasto Tributario potencial de $74.9 billones (7.1% del PIB) en 2019 –expresado en menor recaudo tributario para la Nación por dicha cuantía debido a la no existencia de una tarifa uniforme (del 19%) para la totalidad de bienes y servicios en la economía–. Sin embargo, no presenta una discriminación entre el IVA interno y externo.

La magnitud del Gasto Tributario potencial así calculado puede llevar a muchos a pensar que la universalización del impuesto indirecto al consumo sobre la totalidad de bienes y servicios podría propiciar una reducción de impuestos directos como el de la renta o el del patrimonio por los supuestos “efectos perversos” que podrían producir sobre el ahorro y la inversión de las personas naturales y jurídicas.

En este primer documento se presenta una aproximación al gasto tributario para el IVA externo.

El Gasto Tributario del IVA externo

En los valores consignados en las declaraciones de importación se presenta el reconocimiento de los tributos externos para cerca de 6500 sub-partidas arancelarias (a 10 dígitos), con base en los cuales se puede calcular la Tarifa efectiva media tanto para el IVA externo como para el Arancel (Tarifa Efectiva media del impuesto i = Valor Recaudo del impuesto i / Valor Importación CIF).

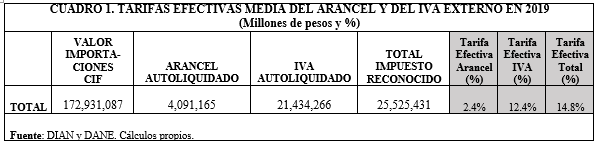

De acuerdo con las Tarifas Efectivas se estima el Gasto Tributario por concepto tanto del IVA Externo como del Arancel. De acuerdo con los registros administrativos, las importaciones FOB en 2019 fueron de USD$50.3 mil millones, equivalente a CO$172.9 billones. El arancel autoliquidado ascendió a CO$4.1 billones y el IVA autoliquidado a CO$21.4 billones, para un total de impuesto autorreconocido por CO$25.5 billones (Cuadro 1).

El cálculo del Gasto Tributario del IVA externo se calcula sin tener presente la tarifa arancelaria que para el año 2019 fue de 2.4%. Al haberse vista reducida la Tarifa Nominal del IVA del 19% a la Tarifa Efectiva observada del 12.4% se habría generado un Gasto Tributario potencial de CO$11.4 billones en 2019. Este cálculo supone que no existen restricciones de índole exógena que eventualmente implicaran en algunos casos –pero no en todos– la aplicación de tarifas de IVA inferiores al 19%, como podrían ser restricciones previstas en acuerdos comerciales o de inversión, por ejemplo. Esta eventualidad tendría que analizarse con debida atención especialmente para los casos más sobresalientes en términos de Gasto Tributario.

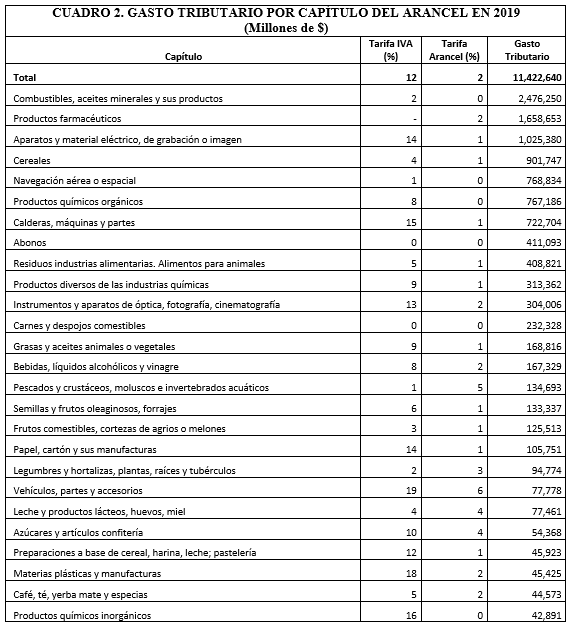

Al agrupar el Gasto Tributario generado según cada uno de los capítulos del Arancel de Aduanas, se destacan los de Combustibles, aceites minerales y sus productos (22% del Gasto Tributario total), Productos farmacéuticos (15%), Aparatos y material eléctrico, de grabación o imagen (9%), entre otros (Cuadro 2).

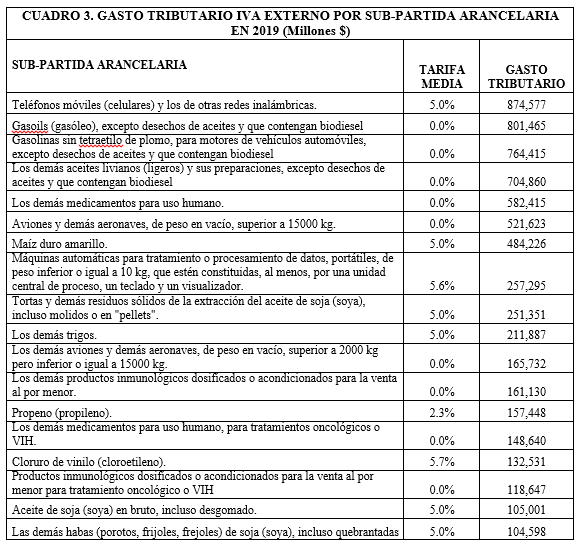

Al analizar el reconocimiento del tributo externo a nivel de sub-partidas arancelarias para el año 2019, se tiene que el Gasto Tributario del IVA externo se concentró en lo fundamental en cerca de 18 sub-partidas, entre las cuales se destacan las correspondientes a Teléfonos móviles (celulares) (7.6% del Gasto Tributario total), Gasolinas (13.7%), Aceites (6.1%), Aeronaves (4.6%), Medicamentos de uso humano (5.1%), entre otros (Cuadro 3).

Las Tarifas Efectivas de muchas de estas 18 sub-partidas se encuentran muy por debajo de la Tarifa Nominal general del 19% –en efecto, 8 sub-partidas tienen una Tarifa Efectiva de 5% y 9 del 0%–, al punto que habrían generado un Gasto Tributario cercano a CO$6.8 billones, equivalente a cerca del 60% del total por concepto del IVA externo en 2019.

Una conclusión reflexiva

Como es posible observar el Gasto Tributario no resulta clara la racionalidad de la distribución de las Tarifas Efectivas ya que si bien podría justificarse por razones de abaratamiento de medicinas y con criterios de salud pública en el país que a la importación de todas las sub-partidas relacionadas con medicamentos y productos inmunológicos para uso humano se les aplique una Tarifa de IVA del 0%, no ocurre lo mismo en el caso de la importación de cierto tipo de aeronaves que no sean de prioridad ni utilidad pública o incluso no deja de ser debatible que la importación de determinadas gasolinas tampoco no sea gravada con el IVA.

De una somera mirada a la distribución de Tarifas Efectivas del IVA a las importaciones surge la inquietud sobre la muy probable reproducción de serios sesgos –en ocasiones de claro tinte pro rico– que no solo resultarían sustancialmente onerosos para el erario público, sino que atentarían en contra del propósito de mejorar la distribución de ingresos después de impuestos.

Ante el hecho de que el potencial Gasto Tributario del IVA interno oscilaría alrededor del 6% del PIB y que habría de reproducir importantes impactos directos e indirectos a través de la estructura productiva y comercial de la economía –consecuente con los encadenamientos intersectoriales–, surge como exigencia ineludible la de evaluar empíricamente la aquí denominada “protección efectiva sectorial de tarifas efectivas diferenciales del IVA interno”[1] a fin de especificar los sectores beneficiados y perjudicados con la estructura del IVA vigente –y del correspondiente Gasto Tributario– y de analizar el beneficio-costo económico y social de tal estructura.

Y, por consiguiente, para poder aportar elementos de juicio valiosos para una reforma de las Tarifas Efectivas del IVA que cumpla rigurosamente los principios constitucionales de equidad, progresividad y eficiencia/transparencia administrativa.

Este será un propósito de ulteriores documentos sobre esta problemática tributaria en el país.

____________________________

[1] Concepto estrictamente equivalente al de la protección efectiva sectorial arancelaria.

[1] Mitchell, Daniel. 1997. Flat Tax or Sales Tax? A Win-Win Choice For America. En https://www.heritage.org/taxes/report/flat-tax-or-sales-tax-win-win-choice-america.

[2] Barreix, Alberto, Martín Bès y Jerónimo Roca. 2010. El IVA Personalizado. Aumentando la recaudación y compensando a los más pobres. En https://www.cepal.org/ilpes/noticias/paginas/1/41751/ alberto_barreix_El_IVA_Personalizado_BID_Eurosocial_IEF_2010_doc.pdf. Infortunadamente la experiencia observada en Colombia hasta comienzos del anterior mes de junio no es muy halagüeña en la medida en que, de acuerdo con información gubernamental suministrada a la Corte Constitucional en seguimiento a la Sentencia T-025 de 2004, se certifica que menos del 12% de los hogares de población desplazada forzadamente en Colombia habría recibido la devolución del IVA, a pesar de que la gran mayoría de dicha población encuentra por debajo de la línea de pobreza monetaria (Comisión de Seguimiento a la Política Pública sobre Desplazamiento Forzado. Julio 2 de 2020).

[3] Garay, L. J. y Espitia, J. E. (2019). Dinámica de las desigualdades en Colombia. Ediciones Desde Abajo. Bogotá. Octubre. Capítulo 3.

[4] Fischer, Jim. 2017. Is consumption tax regressive? a libertarian perspective. En https://www.researchgate.net/publication/320451927_IS_CONSUMPTION_TAX_REGRESSIVE_A_LIBERTARIAN_PERSPECTIVE)

Luis Jorge Garay Salamanca y Jorge Enrique Espitia Zamora

Foto tomada de: Forbes Colombia

Deja un comentario